Nickel: Ausblick auf die Preisentwicklung 2016/2017

Nickel ist neben zum Beispiel Kupfer ein weiterer Gradmesser für den Gesundheitszustand der Weltwirtschaft und verdient daher eine genaue Betrachtung. Ganz besonders stark ist uns noch der unglaubliche Spitzenpreis von über USD 50.000 je Tonne aus dem Jahr 2010 in Erinnerung. Ein Wert, der dermaßen überzogen war, dass wir ihn auch bei einer Wiedererholung der Märkte kaum mehr sehen werden.

Quelle: finanzen.net

Aus heutiger Sicht wären wir schon froh würde sich der Preis wieder in Regionen bewegen, die den Nickel-Produzenten ausreicht um profitabel wirtschaften zu können. Ist eine Erholung in Sicht, oder ist der Anstieg der letzten Wochen in nachfolgender Grafik wieder nur ein Strohfeuer?

Quelle: finanzen.net

Bei den meisten Analysten ist dieser Minianstieg der vergangenen Wochen ausschließlich durch die gestiegenen Stahlumsätze Chinas als Hauptgrund vermerkt. Auf Sicht nichts von Bedeutung solange der Produktionsmarkt nicht generell weitere Reduktionen erfährt.

Für die meisten Produzenten, die ihre Kostensenkungsprogramme erfolgreich umgesetzt haben, ist ein Kurs über USD 9.000 je Tonne bereits eine minimale Gewinnsituation, denn durchschnittlich liegen deren Produktionskosten auf Basis total-cash-costs bei rd. USD 4,- je Pfund, also rd. USD 8.800 je Tonne. Doch nach wie vor laufen viele Betriebe tief in den roten Zahlen, da sie nicht zu diesen Preisen produzieren können.

Hat man vergangenes Jahr noch verstärkt damit gerechnet, dass viel mehr Betriebe aufgrund der niedrigen Preise zusperren werden und dies zu einer natürlichen Bereinigung des Marktüberangebotes führen würde, so trat das bis zum heutigen Tag nicht im gewünschten Umfang ein. Aber schlussendlich sehen die Marktexperten heuer noch eine Welle der Schließungen starten, da viele Minen nicht endlos nur negativ bilanzieren können. Kein Betrieb kann auf lange Dauer mit einem Defizit leben. Ein paar bedeutende Veränderungen hat es in den letzten Monaten auf der Schließungsseite ja bereits gegeben:

- Bereits im August 2015 wurden aus Gründen der Rentabilität die australische Minen Savannah, Lafranchi und Deacon und von Panoramic Resources mit einer Jahreskapazität von 18.000 Jahrestonnen eingestellt.

- Im Oktober 2015 wurde vom Mincor Konzern beschlossen, die australischen Minen Miitel und Mariners per Jahresende zu schließen. Beide zusammen hatten einen Jahresausstoß von 6.000 Tonnen.

- Im November 2015 verließ Santa Rita-Mirabella in Brasilien mit einer Jahresmenge von 18.000 Tonnen den Markt.

- Im Januar 2016 wurde von Niquelandia-Votorantim Metals als Eigentümer ihrer brasilianischen Mine die Schließung bekannt gegeben, und für Mai 2016 die zugehörige Raffinerie. 25.000 Jahrestonnen entfallen damit von dieser Produktionsstätte.

- Als größter Stillstand ist die Mine in Papua Neuguinea von Ramu Nickel zu sehen, die nach ihren desaströsen Umweltkatastrophen sicher erst wieder ihren Betrieb aufnehmen wird können, wenn die laufenden Verfahren gegen das Unternehmen abgeschlossen sein werden. Von hier stammten rd. 30.000 Jahrestonnen Nickel für den Markt. Klingt alles traurig für die Unternehmen aber positiv für den Markt. Nun, nicht ganz, denn diese Ausfälle von insgesamt rd. 97.000 Jahrestonnen machen nur rd. 4,8% des Gesamtmarktes von rd. 2,041 Mio. Jahrestonnen aus. Leider noch viel zu wenig um insgesamt preisbildend wirken zu können. Da bedarf es noch etlicher weiterer Schließungen. Die sind aber neben der Schließung etlicher kleinerer Betriebe bereits in Sicht:

- Der finnische Minenminister hat die staatliche Minengesellschaft Terraframe beauftragt die Schließung der Talvivaara Mine für das Jahresende 2016 vorzubereiten. Auch diese hatte bisher rd. 25.000 Tonnen Nickel produziert.

- Glencore ist derzeit ebenfalls mit Überlegungen beschäftigt ob sie ihre Murrin Murrin Mine weiter offen lassen werden.

- Vale hat bezüglich seiner VNC-Mine (Goro) zwar noch nichts veröffentlicht, aber nach Veröffentlichung der Quartalsergebnisse zum 1. Quartal 2016 wächst der Druck von Seiten der Investoren, die einen Quartalsverlust von rd. USD 100 Mio. nicht akzeptabel finden. Der Betrieb wird reagieren müssen.

- Auch von Seiten First Quantum ist noch nichts über das Großprojekt Ravensthorpe bekannt geworden, aber es ist anzunehmen, dass sich das Unternehmen bei diesen Preisen kaum für eine Weiterführung entschließen wird.

All diese Entwicklungen des letzten Jahres und des laufenden sind zwar bedeutende, aber nur ein Teil bei der Betrachtung des Gesamtmarktes.

Über dem Nickelmarkt schwebt noch ein weiteres Fragezeichen. Es ist bekannt, dass seitens der philippinischen Regierung nach wie vor ein Exportbann für Nickel besteht. Das ist insofern von Bedeutung, da rd. 15% der Weltförderung an Nickel eben aus dieser Region stammt. Dazu kommt noch, dass die neu ernannte Ministerin für Bergbau und Umwelt Regina Lopez eine Gegnerin des Bergbaus in Tagebauweise ist. Dies kann künftig, so sie ihre Ansichten umsetzt, früher oder später bedeutenden Einfluss auf die Nickelpreise generieren.

All das hat bis heute dazu geführt, dass der Abbau des Produktionsüberhanges geringer als erwartet ausfiel und somit noch nicht auf die Preise wirkte. Mit den noch zu erwartenden weiteren Schließungen in Anbetracht der gedrückten Preissituation könnte sich längerfristig eine Erholung abzeichnen. Eine Erholung, die die meisten Analysten jedoch erst ab Ende 2017 für die nachfolgenden Jahre sehen.

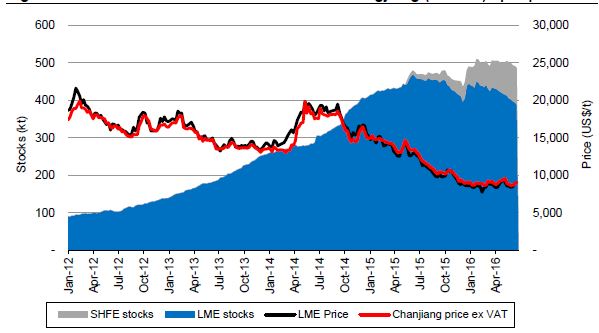

Auch die für die Preise wirksamen Lagerbestände an der LME zeichnen vorerst noch kein positives Bild.

Quelle: London metals exchange und Shangai metals exchange

Die negative Korrelation zwischen vollen Lagern und sinkenden Preisen muss erst wieder auf eine gesunde Basis zurückkehren um bessere Preise erkennen lassen zu können.

Bei der Entwicklung der Nickelpreise stehen leicht positive Aussichten durch weitere Minenschließungen überwiegend gedämpften Aussichten gegenüber. Da der Markt noch keine genügende Produktionskorrektur auf der Angebotsseite sieht, jedoch mit flach verlaufenden Nachfragen in den kommenden Jahren rechnet, so sind auch die durchschnittlich erwarteten Preisentwicklungen dieses Rohstoffes noch eher auf der vorsichtigen Seite.

Für das restliche Jahr 2016 rechnet man mit einem Durchschnittswert von rd. USD 4,20 je Pfund. Für 2017 ist man leicht positiv eingestellt und sieht einen Durchschnittswert von rd. USD 5,- je Pfund Nickel als angemessen.

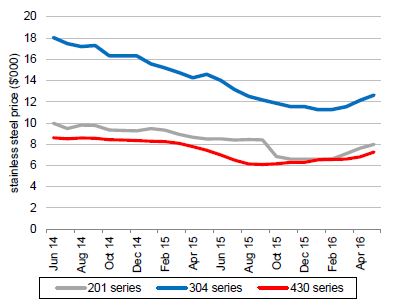

Basis für die Preiserwartungen waren nicht nur die Entwicklungen der Weltwirtschaften allein, sondern auch durch Reduktionen bei der Produktion zu erwartende leichte Defizite auf der Angebotsseite. Das für heuer ermittelte Angebotsdefizit von rd. 47.000 Tonnen sollte sich noch nicht preisbildend auswirken. Das für 2017 ermittelte Angebotsdefizit von rd. 107.000 Tonnen könnte sich jedoch bereits bemerkbar machen, da damit auch die Lagerbestände sinken sollten. Denn dies trifft auf eine von China gesteigerte Stahlproduktion nach ihren Investitionsprogrammen für den Gebäudebau, die auch den Nickelkonsum um rd. 3,5% jährlich anwachsen lassen sollte. Die seitens Chinas steigenden Investitionen und damit verbundenen Steigerungen in der Stahlproduktion könnten dem Nickelpreis auf Sicht weiteres Steigerungspotential aufzeigen.

Quelle: SMM und Credit Suisse

Die ansteigende Stahlproduktion in China soll daher auch maßgebend für die voran angeführte Bedarfssteigerung von rd. 3,5% bei Nickel verantwortlich sein. Ein Trend, der, wie allgemein erwartet wird, sich auch in den Jahren 2018 und danach positiv fortsetzen und die Nickelpreise wieder deutlich über die USD 10.000,- Marke führen soll. Bereits ab 2018 werden wieder Preise von rd. USD 11.000 bis USD 12.000 je Tonne erwartet.

Für 2016 und auch 2017 muss man daher noch Geduld aufbringen und die Marktbereinigungen und die weiteren Entwicklungen der Märkte abwarten. Wichtig für jeden Investor ist es auf die Kostenstruktur der Nickelbetriebe zu achten. Produktionskosten auf Basis all-in-sustainig-costs sollten die USD 4,15 je Pfund nicht überschreiten, um dem Betrieb das Überleben für die noch kommende Dürreperiode zu sichern. Mit großen Gewinnen durch Kurssteigerungen sollte in den kommenden zumindest 18 Monaten nicht spekuliert werden. Topunternehmen mit hochgradigen Erzen und niedrigen Kostenstrukturen werden in diesen Zeiten und danach die wohl besten Chancen bieten, aber wohl die Ausnahmen bleiben.