Die US-Zinsen sollen steigen! Wirklich?

"Wenn das anhält, was ich erwarte, dann wäre eine graduelle und vorsichtige Zinsanhebung angemessen", verkündete die US-Notenbank-Chefin Yellen im Mai, sieht sie doch sowohl das Wirtschaftswachstum in den USA weiter anziehen, als auch klare Anzeichen für eine weitere Verbesserung der Arbeitsmarktsituation.

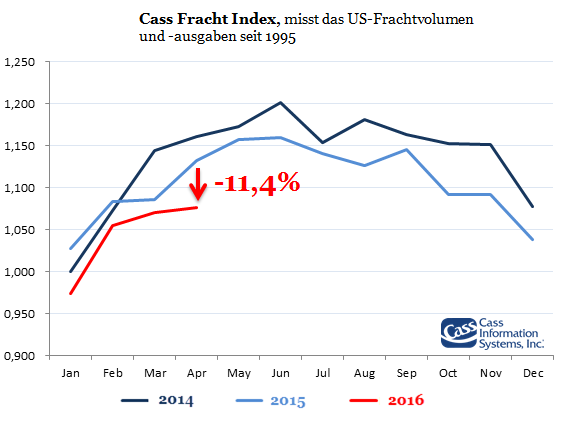

Eine so optimistische Ansage der Fed-Chefin erstaunt, war doch das US-Wirtschaftswachstum im ersten Quartal 2016 trotz der neu eingeführten, alles besser erscheinen lassenden Berechnungsmethodik ("Residual Seasonality") mit zuletzt aufwärtsrevidierten 0,2% nicht nur eine klare Enttäuschung, sondern auch eine zweifelsfreie Bestätigung der nunmehr bereits seit dem Frühjahr 2015 anhaltenden Wachstumsverlangsamung. Gleiches attestiert auch der Chefökonom Williamson des Finanzdatenanbieters Markit, ist dieser doch anhand der ermittelten US-Konjunkturdaten fest davon überzeugt, dass der Wirtschaft im zweiten Quartal keinesfalls ein Rebound gelingen dürfte. Schließlich zeigen nicht nur der stetig schwach und schwächer werdende U.S. Manifacturing PMI oder der U.S. Services PMI Business Activity Index keinerlei Erholungstendenzen, auch fällt das Frachtvolumen sowohl der Trucker als auch das der Eisenbahngesellschaften deutlich.

Doch auch an dem für die Fed-Zinsentscheidungen so wichtigen US-Arbeitsmarkt ist der Abschwung bereits sichtbar, haben doch die US-Unternehmen beispielsweise im April eine gegenüber dem Vormonat um 35% gestiegene Zahl an Stellenstreichungen bekannt gegeben – insgesamt 65.141. Auch wuchs im Land der kreativen Statistiken zuletzt das Heer der dem Arbeitsmarkt angeblich nicht (mehr) zur Verfügung stehenden US-Amerikaner binnen Monatsfrist um sagenhafte 562.000 auf aktuell 94,04 Millionen an, welches die Mär von der Vollbeschäftigung als reine (Statistik-)Propaganda entlarvt.

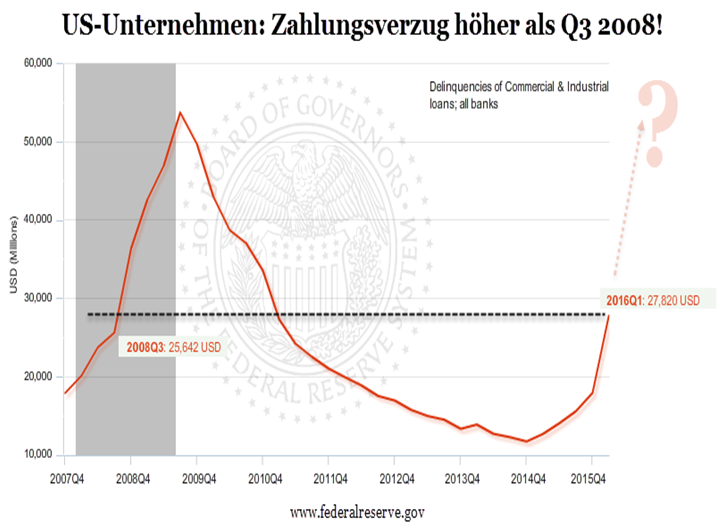

Ob die mit viel Verve avisierte US-Zinserhöhung tatsächlich gewagt wird, ist aber nicht nur angesichts der mauen Konjunkturrealität fraglich, auch kann kaum abgeschätzt werden, wie die bis zur Halskrause (und darüber hinaus) verschuldeten US-Konsumenten und Unternehmen auf eine (Mini-)Zinserhöhung reagieren werden. Große Freudensprünge darf man kaum erwarten, denn schon im jetzigen Nullzins-Paradies fällt den mit 8,2 Billionen USD rekordhoch verschuldeten Unternehmen die Leichtigkeit des Seins zunehmend schwerer, ist doch nicht nur bereits das Volumen der sich im Zahlungsverzug befindlichen US-Unternehmensschulden über das 2008er Q3-Niveau angestiegen, auch sprang die Anzahl der kommerziellen Insolvenzen im Mai-Jahresvergleich um satte 32% an.

Und auch bei Joe Sixpack, der nach wie vor glaubt, der Sinn des Lebens läge in einer stetig steigenden Verschuldung, könnte sich eine gewisse Ernüchterung einstellen, sollten die unter steter Absenkung der Kreditstandards offiziell aufgetürmten 712 Mrd. USD an Kreditkartenschulden ihre "vorsichtige" Zinserhöhung erfahren. Auch könnte sich der Autofinanzierungs-Wahn, der das Kreditvolumen binnen nur fünf Jahre um knapp 52% auf aktuell rekordhohe 1,07 Billionen USD anschwellen ließ, zusätzlich als blecherner Albtraum erweisen. Zwar sind aktuell "nur" 5% (613 Mrd. USD) des ausstehenden 12,25-Billionen-USD-Kreditvolumens im Zahlungsverzug (davon 436 Mrd. USD bereits länger als 90 Tage!), doch jeder Zinsanstieg wird die Situation deutlich verschärfen – sowohl für den Konsumenten als auch für die Kreditgeber!

Die US-Zinserhöhungsandrohung verhalf im Mai jedoch nicht nur dem US-Dollar auf die Sprünge, sie wurde auch für die nach dem rasanten Anstieg nur gesunde Korrektur der Edelmetallpreise verantwortlich gemacht. Dabei erstaunt das einmal mehr reflexartig vorgetragene Argument der Experten, steigende (Nominal-)Zinsen wären grundsätzlich nachteilig für Gold – ohne dabei wirkliche Nachweise für die behauptete Kausalität zu liefern. Wie sollten sie auch, zeigt doch die Historie, dass steigende Nominalzinsen oftmals sogar mit kräftig steigenden Edelmetallpreisen einhergehen! So stieg beispielsweise der Goldpreis zwischen 1971 und 1974 um über 350%, in einer Zeit, als die US-Notenbank Fed den Zins auf heute unvorstellbare 10,75% mehr als verdoppelte. Zwischen 1976 und Ende Mai 1981 erhöhte die Fed den US-Leitzins sogar von 4,75% auf 20%, was von einem 240%igen Goldpreisanstieg begleitet wurde. Auch die Anhebung des US-Leitzinses von 1,25% auf 5,25% zwischen 2004 bis 2006 hinderte den Goldpreis nicht daran, zeitgleich um rund 50% zuzulegen.

Während sich also die meisten Leitzinserhöhungen in den USA und insbesondere selbst die kräftigsten in der Vergangenheit alles andere als negativ auf die Goldpreisentwicklung auswirkten, so müsste man heutzutage erst recht von steigenden Notierungen ausgehen. Denn schließlich würden steigende Zinsen unser hoffnungslos überschuldetes Kreditgeldsystem, welches ja seit 2008 nur noch durch massive manipulative Zentralbankeingriffe im Anleihemarkt und Null- bzw. Negativzinsen am Leben gehalten wird, schnell an jenen Punkt bringen, wo das ultimative Zahlungsmittel Gold die einzig wahre Währung sein wird.