Wie stark leiden Banken wirklich unter den Niedrigzinsen?

Die Banken der Eurozone sparen nicht mit Kritik an der Zentralbank. Immer tiefer sinkende Zinsen sind ihnen ein Dorn im Auge, denn die Zinsmargen sinken. Das wiederum gefährdet die Stabilität des Bankensektors. Doch stimmt das überhaupt?

Auf den ersten Blick sind die Argumente der Banken schlüssig. Derzeit zahlen Banken auf Überschussreserven negative Zinsen. Sie werden de facto bestraft, wenn sie Überschussreserven halten. Wenn sich Banken hingegen Geld bei der Zentralbank leihen, dann zahlen sie Zinsen. Zumindest war das bis vor Kurzem so. Inzwischen ist der Leitzins bei 0 % angekommen. Banken müssen also nicht mehr Zinsen für Ausleihungen bei der Notenbank zahlen.

Eine Ausnahme zu der Regel gibt es. Die EZB stellt Banken eine Notkreditfinanzierung (Marginal Lending Facility) zur Verfügung, wenn Banken unvorhergesehen Geld benötigen. Für diese Nothilfen zahlen Banken 0,25 %. Ausleihungen bei der EZB sind trotz allem so billig wie nie. Dafür aber gibt es aber die negativen Einlagenzinsen.

Generell muss das noch kein Problem sein. Die Differenz zwischen den Zinsen, die Banken für reguläre Ausleihungen zahlen müssen (0 %) und jenen, die für Überschussreserven anfallen (-0,4 %) liegt bei -0,4 %. Die Zinsmarge zwischen Kreditaufnahme und Geldeinlagen bei der EZB liegt also bei -0,4 %. Banken stellen dies als großes Problem dar, denn wenn sie unterm Strich draufzahlen, dann sinken ihre Nettoeinnahmen und Gewinne.

Banken sind derzeit mit hohen Kapitalanforderungen auf der einen und hohen Kreditausfällen auf der anderen Seite konfrontiert. Die Kapitalanforderungen gelten für alle Banken der Eurozone. Die steigenden Kreditausfälle gelten vor allem für Krisenländer wie Italien. Sinken die Einnahmen, steigen aber gleichzeitig die Ausgaben durch vermehrte Kreditausfälle, dann können Banken das unter Umständen nicht mehr selbst stemmen.

Im Normalfall sollten Banken in der Lage sein, Gewinne einzubehalten. Dadurch stärken sie ihre Kapitaldecke. Sinken die Gewinne jedoch immer weiter wegen des Niedrigzinsumfeldes, dann müssen sie aus anderer Quelle Kapital aufnehmen. Das geschieht über Kapitalerhöhungen, doch dieses Instrument ist nicht verlässlich. In Italien musste ein Bankenrettungsfonds gegründet werden, da Investoren nicht bereit sind, den Kapitalbedarf der Banken durch Kapitalerhöhungen zu decken. Banken haben also Recht, wenn sie sich beschweren. Sie beschweren sich jedoch nicht unbedingt aus den "korrekten" Gründen. Die oben erwähnte Zinsdifferenz von -0,4 %, die Banken zahlen, ist so niedrig wie selten zuvor. Vor der Finanzkrise lag die Differenz bei -1 %. Zwischen 2008 und 2011 schwankte der Spread zwischen -1 % und -0,5 %. Den bisher niedrigsten Spread gab es zwischen Ende 2013 und Ende 2015. In dieser Zeit lag er bei -0,25 %. Jetzt steht er bei -0,4 %. Das ist deutlich besser als im historischen Mittel.

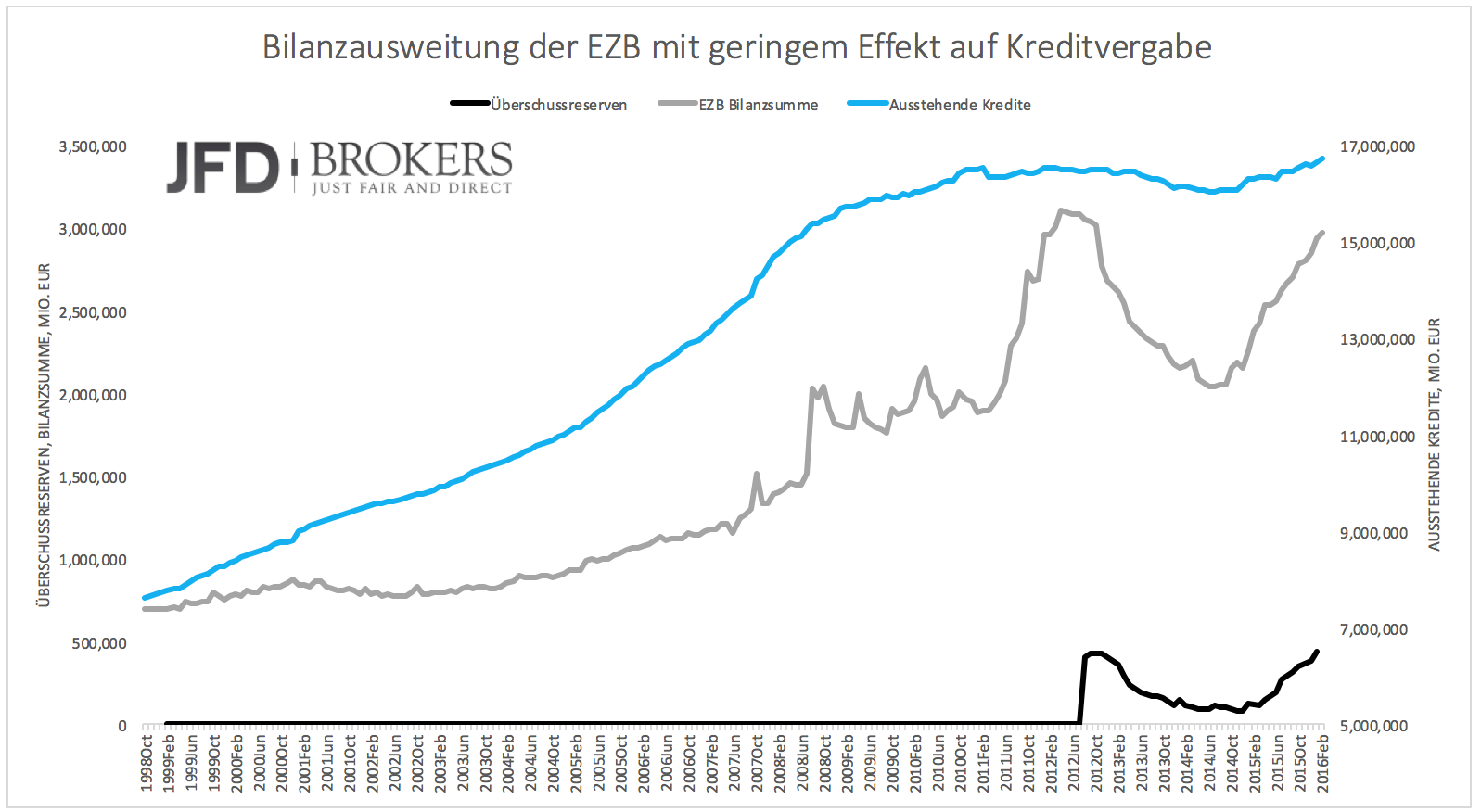

Das Problem der Banken ist nicht der Spread, sondern die Höhe der Überschussreserven! Grafik 1 zeigt die Entwicklung der Überschussreserven der Banken bei der EZB sowie die Entwicklung der EZB-Bilanzsumme. Die Ausweitung der Bilanzsumme der EZB hat die Überschussreserven der Banken massiv erhöht. Die EZB kauft einen Großteil der Assets, die sie kaufen möchte, den Banken ab. Der negative Spread ist für Banken zwar kleiner geworden, doch dafür ist die Höhe der Reserven, auf denen sie negativen Zinsen zahlen müssen, größer geworden.

Das klingt auf den ersten Blick tatsächlich bedrohlich. Banken haben jedoch Möglichkeiten, ihre Einnahmen zu steigern. Vergeben sie mehr Kredit, dann steigen auch die Einnahmen. Darauf setzt die EZB, doch wie Grafik 1 zeigt ist das Kreditwachstum zäh. Es kommt wieder langsam in Gang. Das Gesamtbild verschleiert jedoch, dass Banken in Krisenländern tendenziell wenig neuen Kredit vergeben. Das Kreditwachstum kommt vor allem aus den Kernländern der Eurozone.

Befindet sich ein Land in wirtschaftlicher Stagnation und steigen die Kreditausfälle, dann wäre es von Banken nicht geschickt, sich noch mehr Risiko in die Bilanz zu holen, indem sie Kredite an schlechte Schuldner vergeben. Das Einnahmenproblem lässt sich also nicht dadurch beseitigen, dass Banken einfach mehr Kredit vergeben.

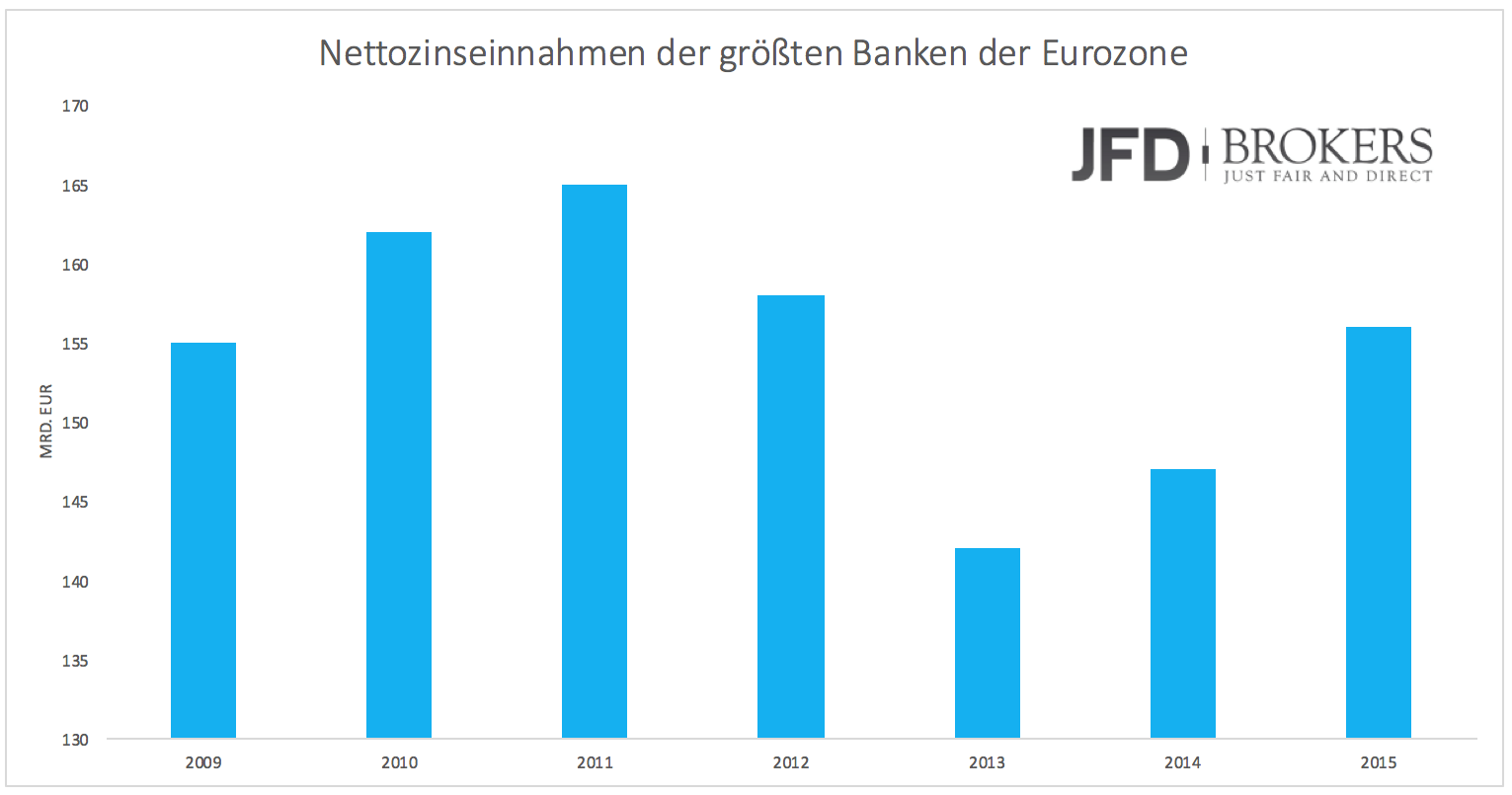

Insgesamt ist die Lage trotzdem nicht so düster wie sie dargestellt wird. Grafik 2 zeigt die Nettozinseinnahmen der größten Banken der Eurozone. Nachdem sie von 2011 bis 2013 fielen, konnten sie zuletzt wieder ansteigen. 2015 erreichten die Nettozinseinnahmen wieder das Niveau des Jahres 2009. Das sieht nicht gerade nach einer katastrophalen Lage aus.

Die Nettozinseinnahmen sind die Nettoeinnahmen aus dem Kreditgeschäft. Berücksichtigt sind darin auch die Kosten für die Kreditvergabe, also die Zinsen, die Banken selbst zahlen müssen. Steigen die Nettozinseinnahmen, dann verbessert sich die Situation der Banken. So gesehen ist die Lage nicht so schlimm wie argumentiert. Die Einnahmen sind nicht wirklich das Problem des Bankensektors, sondern vielmehr die hohen Ausgaben, vor allem für faule Kredite.

Der Trend steigender Nettozinseinnahmen gilt nicht nur für die Großbanken. Alle Banken zusammen erwirtschafteten im Jahr 2010 338,9 Mrd. an Zinseinkünften. Dieser Wert fiel im Jahr 2013 auf 304 Mrd., steigt seitdem allerdings wieder an. Die endgültigen Daten für 2015 sind noch nicht veröffentlich. Man kann jedoch von Nettozinseinnahmen von 320 Mrd. ausgehen.

Da die negativen Einlagenzinsen per se nicht das Problem sind, konnte es sich Mario Draghi zuletzt nicht verkneifen, Banken zurechtzuweisen. Er zeigte die Entwicklung der Nettozinseinnahmen und wies auf den positiven Trend hin.

Draghi ist zwar umstritten und nicht gerade ein Spitzendiplomat, doch in diesem Punkt hat er recht. Die hohen Kreditausfälle sind das Problem und nicht die niedrigen Zinsen. Die EZB kann versuchen, die Einnahmensituation der Banken zu verbessern, indem sich Banken für negative Zinsen auch Geld leihen können. Das ist in Zukunft bis zu einem gewissen Grad möglich. Im Verhältnis zu den Kreditausfällen ist das jedoch ein Tropfen auf den heißen Stein. Dort, wo es wirklich einen Unterschied macht (bei den Kreditausfällen), ist die EZB machtlos und kann nicht eingreifen.

Lars Gottwik

Partner & COO JFD Brokers

JFD Brokers – Just FAIR and DIRECT

www.jfdbrokers.com

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.