Aktuelles über den Boomrohstoff Lithium - Teil 2

Wie wir bereits im vorhergehenden Teil dokumentiert haben, hat der Verbreitungstrend von Energiespeichern weltweit bereits voll eingesetzt. Auch heute haben wir wieder einen Block an Nachrichten für sie zusammengestellt, der zeigt wohin die Reise gehen kann und was notwendig sein wird um den Trend erfolgreich weiterführen zu können. Die vorliegenden Statistiken und Entwicklungstrends zeigen jedenfalls auf, dass der gewaltige Trend, der in erster Linie die Rohstoffe Lithium, Kobalt, aber auch Graphit betrifft, erst am Entstehen ist und sich zumindest die nächsten Jahrzehnte noch weiter entwickeln sollte. Wir stehen heute erst am Beginn eines neuen Energiezeitalters dessen Ende heute noch nicht absehbar ist. Zu keinem anderen Bild kann man gelangen, wenn man das "big picture" sieht, das sich aus all den derzeitigen Bestrebungen ableiten lässt. Die heute angeführten Nachrichten reihen sich daher nahtlos in dieses Gesamtbild ein.

Wussten sie dass…

China 5 Mio. Elektrofahrzeuge bis 2020 plant?

Das mag bei einem Milliardenvolk vielleicht auf den ersten Blick sehr wenig klingen, aber parallel zum Verkauf von auch "nur" 5 Millionen Fahrzeugen muss sich die dazugehörende Infrastruktur entwickeln. Man wird sehen wie China mit dieser selbst gewählten Vorschau umgeht und dafür die Voraussetzungen schafft.

Gree Electric Appliances, Chinas größter Klimagerätehersteller, hat Anfang März den Elektrofahrzeughersteller Zhuhai Yinlong New Energy erworben. Lt. Vorstand von Gree ein richtiger Schritt um den Umweltgedanken der Regierung zu unterstützen, und um die Entwicklung der Elektrofahrzeuge voranzutreiben.

Die BAIC Group strebt über die Börse Shanghai eine Finanzierung von rd. USD 460 Mio. an um ihr Geschäft mit Elektrofahrzeugen zu forcieren. Die Beijing Electric Vehicle Company, 60%-Tochter von BAIC, wird neben Schuldenreduzierung und Arbeitskosten den Großteil in die Fahrzeugentwicklung stecken.

Für China selbst wäre ein konsequentes Verfolgen von grünen Trends absolut notwendig um gegen den Smog in vielen Städten anzukämpfen. Elektromobilisierung würde seinen Teil dazu beitragen, auch wenn damit noch nicht die größten Umweltverschmutzer Kohle und Industrie betroffen wären. Wir denken dass wir von China in der kommenden Zeit noch mehr grüne Schritte genannt bekommen werden. Es scheint aber so zu kommen dass China einen starken inländischen Fahrzeugmarkt aufbauen wird. Sollte dieser sich etablieren können, so wäre dies für die kommenden Jahrzehnte ein hervorragender Multiplikator für die heimische Autoindustrie – und für den chinesischen Rohstoffbedarf.

Details zu dieser Marktnachricht können hier im Original nachgelesen werden:http://reneweconomy.com.au/2016/china-sets-target-for-5-million-new-energy-vehicles-by-2020-78273

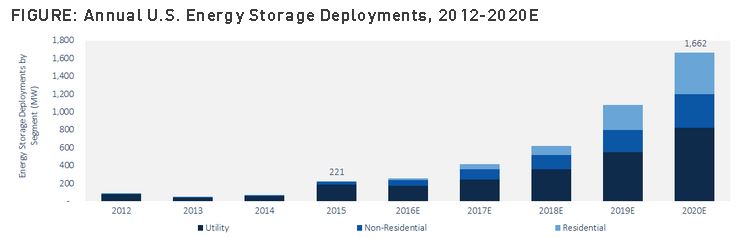

dass der amerikanische Energiespeichermarkt 2015 um 243% gewachsen ist?

Wen wundert es wenn im "Tesla-Land" die größten Verbreitungserfolge zu verzeichnen sind. Die nachfolgende Grafik zeigt die enorme Verbreiterungserwartung und damit auch den Rohstoffhunger für die kommenden Jahre mehr als deutlich auf.

Quelle: GTM research/ESA

Auch wenn die für 2015 genannten 243% phantastisch erscheinen, der Zug hat erst zu rollen begonnen. Für die kommenden 5 Jahre wird insgesamt eine Steigerung von weiteren rd. 750% seitens der Analysten erwartet. Die angepeilten 1,7 Gigawatt stellen aber meiner Meinung nach ebenfalls erst die erste Stufe dar, denn wie wir in der nachfolgenden Nachricht sehen werden, sind die Kosten der Batterien und Energiespeicher das Um und Auf des weiteren Verbreiterungspotentials. Klar sind noch die Forscher und Entwickler gefragt, aber mit freundlicheren Gesamtkosten werden sich auch weitere Märkte erschließen lassen. Und das betrifft dann nicht nur den rein amerikanischen Markt.

Detailliertere Informationen zu dieser Nachricht kann man im Original bei Greentechmedia nachlesen: http://www.greentechmedia.com/articles/read/us-energy-storage-market-grew-243-in-2015-largest-year-on-record

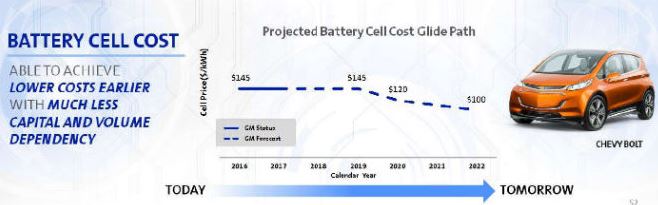

dass die Preise für Energiespeicheranlagen derzeit noch zu hoch sind?

Um die Verbreitung in alle Bereiche, Länder und Nutzerschichten tatsächlich und nachhaltig enorm steigern zu können sind die weltweiten Entwicklungsabteilungen gefordert die Kosten je kWh noch deutlich zu senken. Um zu sehen in welchem Zeitraum die Kostensenkungen erkennbar sind betrachten wir die analysierten Erwartungen der Fachwelt.

Um am Markt Verbreitungspotential in großem Stil zu bekommen sollte laut Experten der Preis je kWh in etwa um die USD 100,- zu liegen kommen. Doch davon sind wir noch meilenweit entfernt. Tesla selbst als Vorreiter liegt derzeit bei rd. USD 150,- bis USD 200,- je kWh. Der übrige Mitbewerbermarkt bewegt sich in etwa bei rd. USD 350,- je kWh an Leistung.

Ben Kallo, Analyst bei RW Bairs, der auch die obigen Kosten von Tesla ermittelt hat, schätzt, dass Tesla die Schwelle von USD 100,- je kWh ca. im Jahr 2022 unterschreiten wird.

Quelle: greentechmedia.com

Es wird erwartet dass Innovationen bei der Produktion, aber auch bei der fortschreitenden Entwicklung der Batterien selbst, dazu führen sollten, dass diese magische Grenze von USD 100,- je kWh geknackt werden kann. Das hätte zur Folge, dass auch die Kosten der elektrobetriebenen Fahrzeuge sich denen mit Verbrennungsmotoren annähern. Wobei zu bemerken wäre, dass, wie auch erwartet wird, ca. gegen 2020 die Reichweiten der Elektrofahrzeuge auf das Niveau der klassischen Fahrzeuge gelangen sollte. Dies in Verbindung mit der dafür auszubauenden Infrastruktur sollte dann erstmals eine reale Konkurrenz für Fahrzeuge mit Verbrennungsmotoren ergeben können.

Da es aber keine technologische Entwicklung ohne die dazu notwendigen Rohstoffe geben kann, so sind die diese speziellen Rohstoffe produzierenden Unternehmen bereits heute eine nicht nur erfolgs- sondern auch zukunftsträchtige Beimischung zu jedem Depot. Daher haben wir auch heute nachstehende Unternehmen als Beispiele für sie angeführt.

Mit der australischen Bergbaugesellschaft Neometals Ltd. (ASX: NMT; WKN: A12G4J; ISIN: AU000000NMT1) haben wir ihnen auf unserer Homepage bereits einen kommenden Produzenten vorgestellt, der im 3. Quartal 2016 die Produktion aufnehmen wird, und über seinen Partner ELI Process imstande ist, hochreines Lithiumoxid zu produzieren. Neometals steht durch sein weitgehend fertig entwickeltes Platinprojekt künftig auf 2 gesunden Beinen und gehört zu den wenigen westlichen Unternehmen die in Kürze den Markt beliefern werden.

Lithium Australia (ASX: LIT), drückt mit einer eigens entwickelten Technologie die Produktionskosten um rd. 50% gegenüber dem Mitbewerb. Das eigene Projekt wird voraussichtlich in 2 Jahren zur Produktion gelangen. Daneben ist man in Verhandlungen für zusätzliche Lithiumprojekte. Darüber hinaus ist man durch die entwickelte Produktionstechnologie mit anderen Lithiumunternehmen in Verhandlung um diese Technologie gewinnbringend in deren Projekte einbringen zu können. Lithium Australia ist somit nicht nur ein kommender Produzent von hochwertigem Lithium sondern auch gewinnträchtiger Vermarkter seiner Technologie.

Pilbara Minerals (ASX: PLS; WKN: A0YGCV; ISIN: AU000000PLS0), ebenfalls ein westaustralisches Unternehmen, besitzt nicht nur eine Tantalproduktion auf einem seiner Projekte sondern mit Pilgangoora die weltweit zweitgrößte Lithiumliegenschaft im Endstadium der Entwicklung. Im Sommer 2016 wird die endgültige Wirtschaftlichkeitsstudie fertiggestellt sein und daraufhin der Start für den Produktionsaufbau für 2017/2018 erfolgen. Trotz der großen Ressource von 192.000 Tonnen Lithiumoxid und 10,7 Mio. Pfund Tantalpentoxid reißen sich die Abnehmer um Verträge.