Was kann die Rally noch aufhalten?

In Europa befinden sich die meisten Indizes inzwischen wieder in einem eindeutigen Aufwärtstrend. Der schwache Markt der letzten Wochen entlarvt sich immer mehr als Pause, die der Markt nutze, um Luft für die Rally zu holen. In den USA stehen die Leitindizes inzwischen nur noch ganz knapp unter ihren Allzeithochs.

Aktuell drängt sich der Verdacht auf, dass die Korrektur, die wir zu Jahresbeginn gesehen haben, endgültig vorbei ist. Eine Verschnaufpause nach substantiellen Kursgewinnen, wie wir sie in den vergangenen zwei Wochen gesehen haben, ist nicht weiter bedenklich, doch nun kommt es darauf an, dass der Markt die neu gewonnene Dynamik beibehält. In den USA müssen die Allzeithochs bald fallen, sonst ist der Trend schon wieder vorbei, bevor er richtig Spaß gemacht hat.

Anfang Februar war die Stimmung unter vielen Anlegern so schlecht wie seit vielen Jahren nicht mehr. Ein zu bärisches Sentiment ist ein gutes Kaufsignal. Inzwischen hat sich die schlechte Stimmung allerdings abgebaut. Der Markt befindet sich wieder an der Grenze zur Euphorie. Wenn alle bullisch sind und gekauft haben, wer erhält den Trend dann langfristig am Leben?

An Signalen wird es in den kommenden Wochen nicht fehlen, um die Stimmung der Anleger zu beeinflussen. Die Berichtssaison ist eröffnet und aller Voraussicht nach werden die meisten Geschäftsberichte Gewinnrückgänge ausweisen. Das wird dem Markt nicht gerade helfen, nachhaltig auszubrechen. Ein Großteil der schlechten Zahlen wird erwartet. Ein schwaches erstes Quartal allein wird den Markt daher nicht kippen, doch einen Ausbruch nach oben werden Gewinnrückgänge kaum begünstigen.

Einige Analysten gehen davon aus, dass die Rally der letzten Wochen bereits eine Erholung der Unternehmensgewinne in den kommenden Quartalen vorweggenommen hat. Aktuell wird der Höhepunkt der US-Gewinnrezession im ersten Quartal erwartet. Danach sollte es wieder bergauf gehen. Die schlechten Zahlen des ersten Quartals und die darauffolgende Erholung sind bereits eingepreist. Was den Markt unter diesen Umständen bewegen kann, das sind die Ausblicke der Unternehmen. Viele werden sich zum erwarteten Geschäftsverlauf in diesem Jahr äußern und ihre bisherigen Schätzungen anpassen oder bestätigen. Das gibt wichtige Hinweise darauf, ob sich die Erwartung der Anleger auf einen Turnaround erfüllt.

Man kann davon ausgehen, dass die Berichtssaison unterm Strich einen leicht negativen Einfluss auf die Kurse haben wird. Ein schlechter Ausblick wird von Anlegern abgestraft. Sehen konnte man dies nach den Zahlen von IBM. Obwohl schwache Zahlen erwartet wurden, verlor die Aktie deutlich nach den Zahlen. Alles ist also nicht eingepreist. Retten können da nur noch Konjunkturdaten. Bis Ende April muss der Markt noch auf den wohl wichtigsten Datensatz – das Wirtschaftswachstum im ersten Quartal – warten.

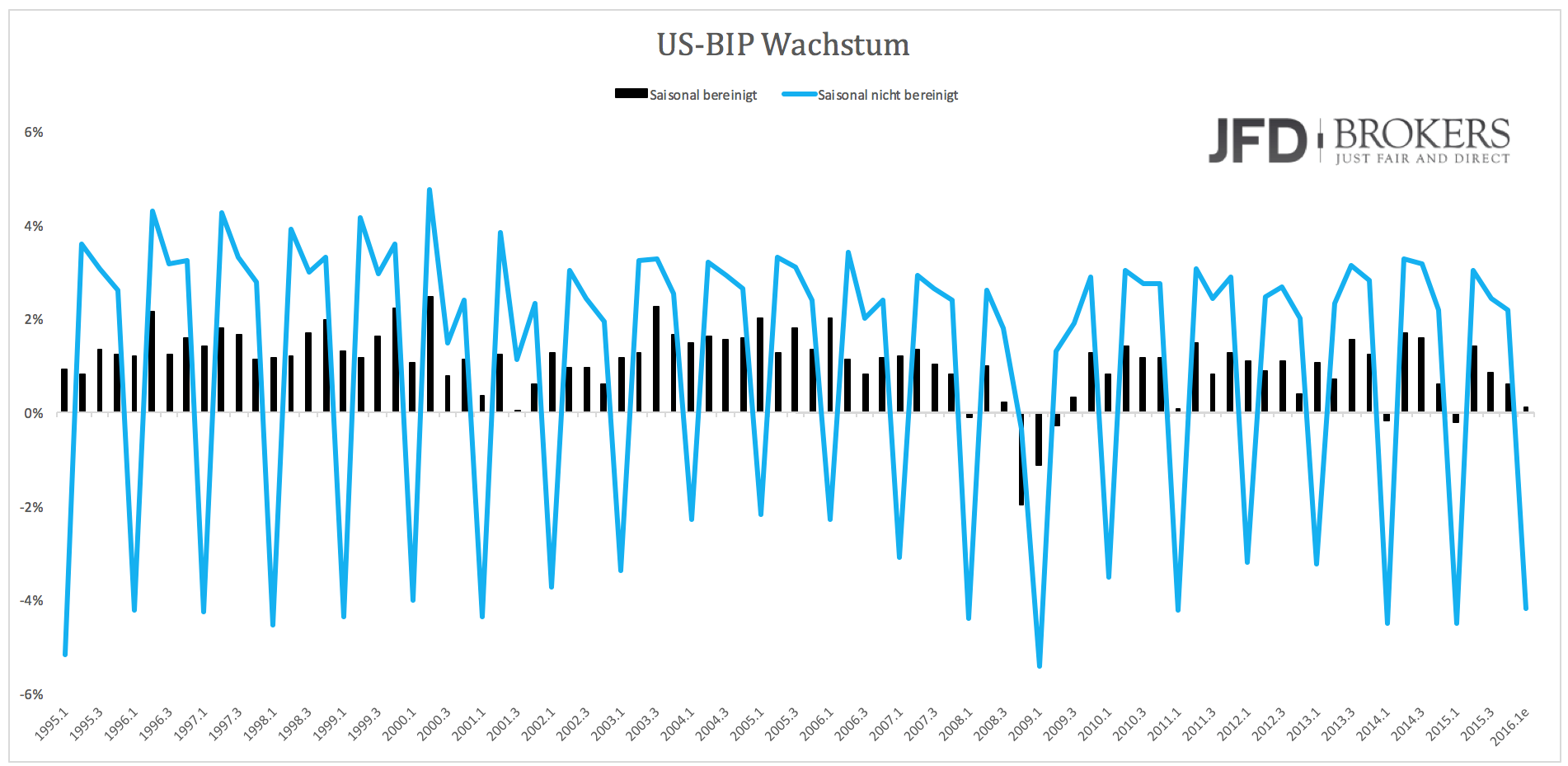

Das Wachstum der US Wirtschaft im ersten Quartal ist besonders spannend. In den vergangenen zwei Jahren kam es zu unangenehmen Überraschungen. Grafik 1 zeigt eine längere Zeitreihe des Quartalswachstums. Abgebildet ist das Wirtschaftswachstum so, wie es veröffentlicht wird (saisonal bereinigt) und so, wie es tatsächlich ausfällt (nicht bereinigt).

Grundsätzlich schrumpft die Wirtschaft im ersten Quartal. Eine Ausnahme zu dieser Regel gab es seit mindestens 70 Jahren nicht mehr. Offiziell weisen die Daten häufig ein Wachstum aus, weil die Zahlen adjustiert werden. Die Statistikbehörden filtern Faktoren heraus, die das Wachstum im ersten Quartal drücken.

Das erste Quartal ist das Winterquartal, in dem weniger gebaut wird. Dieser Sektor lastet auf dem Wachstum, auch, weil viele Stellen im Januar und Februar gestrichen werden, bevor sie im Frühjahr wieder aufgebaut werden. Ein zweiter Sektor, der negativ zum Wachstum beiträgt, ist der Einzelhandel bzw. der Konsum. Nach dem Weihnachtsquartal haben sich die meisten Menschen erst einmal "auskonsumiert."

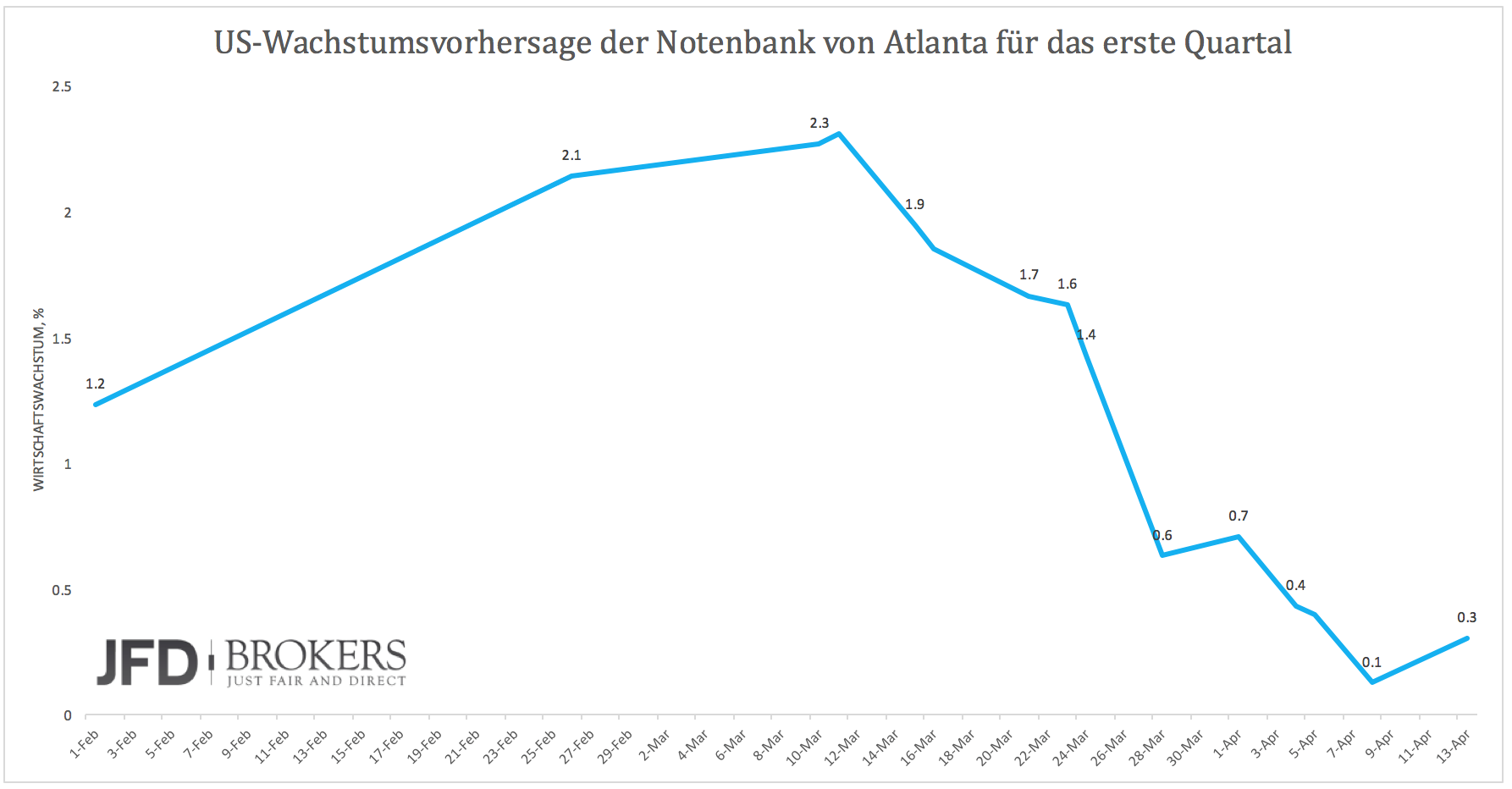

In den USA kam es in den vergangenen zwei Jahren zu besonders enttäuschenden Zahlen im ersten Quartal. Trotz der Adjustierungen schrumpfte die Wirtschaft. Das verleitete das Bureau of Economic Analysis (BEA) dazu, eine weitere Adjustierung vorzunehmen. Das BEA geht davon aus, dass die bisherigen Adjustierungen die starke Saisonalität nicht vollkommen bereinigen. Ob eine weitere Bereinigung der Daten nun zu besseren Ergebnissen führt, sei dahingestellt. Aktuell sieht es so aus, als würde das Wachstum im ersten Quartal enttäuschen. Die Wirtschaft ist gut ins neue Jahr gestartet. Das Vorhersagemodell der Notenbank von Atlanta prognostizierte zeitweise ein Wachstum von über 2 % (Grafik 2). Davon ist inzwischen keine Rede mehr. Das Wachstum ist nun nur noch sehr knapp im positiven Bereich.

Viele Analysten gehen derzeit noch von einem Wachstum im Bereich von einem Prozent aus. Ein solcher Wert wäre erfreulich, doch er erscheint eher unrealistisch. Grund dafür sind vor allem zwei Faktoren. Die Investitionstätigkeit geht weiter zurück und die USA verzeichnen ein starkes Importwachstum,während die Exporte stagnieren. Beides lastet auf dem Wachstum.

Die Wachstumszahlen werden wohl kaum der große Befreiungsschlag für den Markt. Vielmehr deutet sich eine Fortsetzung der Tendenz der Vorjahre an, also schwaches Wachstum im ersten Quartal, dafür sehr starke Zahlen im zweiten und dritten Quartal. Für den Markt muss das keine schlechte Nachricht sein. Moderates Wachstum im ersten Quartal macht weitere Zinserhöhungen in den USA unwahrscheinlich. Ein Wachstum knapp über der Nullgrenze könnte für den Markt Wunder bewirken und einen endgültigen Ausbruch stützen. Ein Wachstum von deutlich über einem Prozent wird den Markt – so absurd es erscheint – vermutlich schaden, denn dann beginnen die Zweifel über die Zinserhöhungen erneut. Was das bedeuten kann, haben wir Anfang 2016 erlebt.

Lars Gottwik

Partner & COO JFD Brokers

JFD Brokers – Just FAIR and DIRECT

www.jfdbrokers.com

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.