Öl: Der 20-Jahres-Überblick von Mickey Fulp

In meiner üblichen "Montag-Morgen-Grübelei" lege ich heute meine Untersuchungen und Analysen zu Öl für den Zeitraum 1996 bis 2016 dar und verwende die gleichen Analysetools, wie ich sie schon für Gold verwendet habe, über das ich Anfang des Jahres geplaudert habe.In einer Serie von abgeglichenen Charts werde ich heute aufzeigen, dass ungeachtet aller Bullen-, Bären- oder Normalmärkte Öl immer vorhersehbare Trends innerhalb eines Jahres ausgebildet werden. Und mit Öl meine ich das nordamerikanische Benchmarköl WTI (West Texas Intermediate Crude Oil).

Der nachfolgende Chart zeigt den Verlauf der Ölpreise der letzten 20 Jahre als Schlusskurs der Börse New York:

Im Laufe der letzten 20 Jahre hat Öl eine signifikante Fluktuation gezeigt und Zeiten hoher Volatilität und Pendelbewegungen innerhalb von 5 Marktzyklen mit unterschiedlicher Dauer.

Neben den fundamentalen Größen wie Angebot und Nachfrage gibt es unterschiedliche Einflüsse, die sich direkt auf den Ölpreis auswirken. Darunter befinden sich Einflüsse wie die Gesundheit der Weltwirtschaft, der Einfluss des OPEC-Kartells, und ganz speziell hier Saudiarabien. Daneben noch geopolitische Einflüsse aus dem mittleren Osten, Asien und dem östlichen Europa. Hinzu kommen noch Entwicklungen neuer Technologien für Erforschung und Förderung, und ganz bedeutend heutzutage die globalen Umweltschutzauflagen, die gegen fossile Brennstoffe plädieren.

Zu der Summe der oben genannten externen Einflüsse kommen noch verschärfend die weltweiten Spekulationen mit Derivaten hinzu. Das Resultat daraus ist eine hohe Volatilität und eine zyklische Marktbewegung.

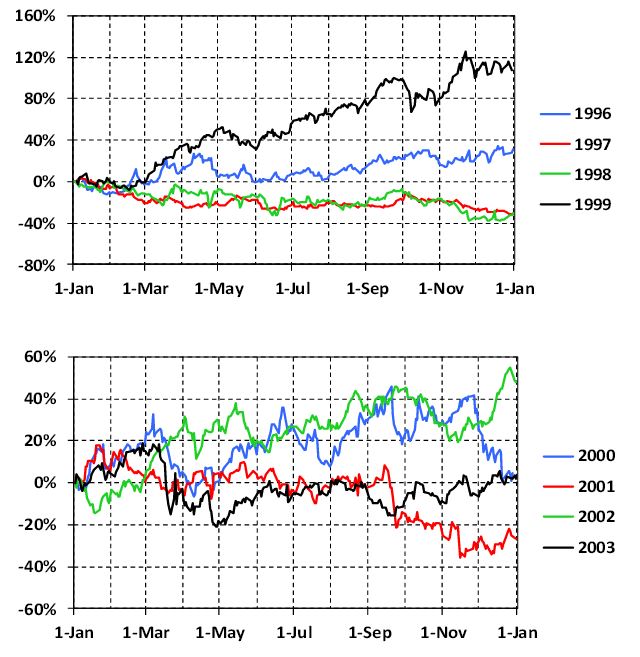

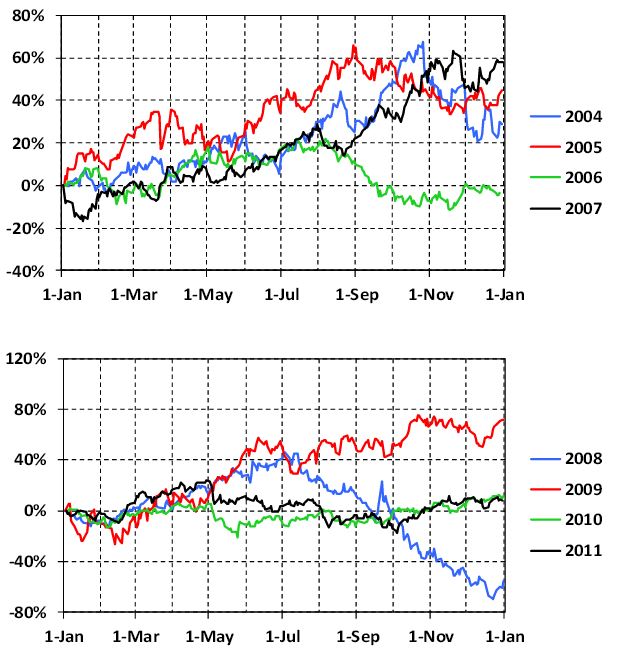

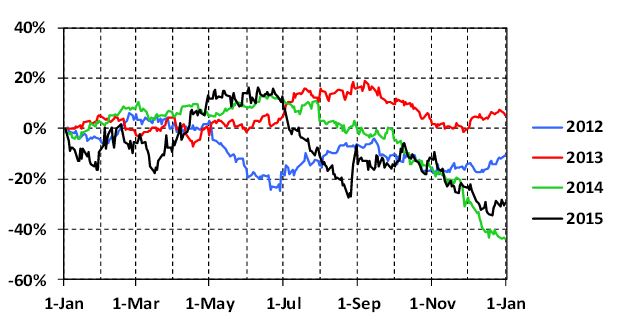

Die nachfolgende Serie von 5 Charts zeigt die tägliche Preisentwicklung von Öl, jeweils bezogen auf den 1. Jänner des Jahres:

Darauf aufbauend habe ich die nachfolgende tabellarische Übersicht entwickelt.

Basierend auf die Eröffnungspreise zu Jahresanfang und den Schlusskursen am Jahresende definieren wird die Bullen-Jahre mit grün und die Bären-Jahre mit rot. Gemeint sind hier Abweichungen von mehr oder weniger als 10% vom Eröffnungskurs.

Diese Auflistung zeigt, dass Öl eines der volatilsten Rohstoffe des gesamten Rohstoffmarktes in diesem Zeitraum war.

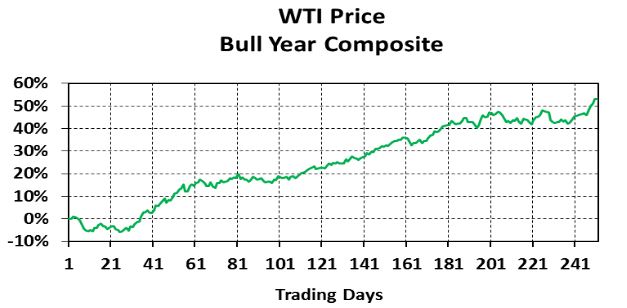

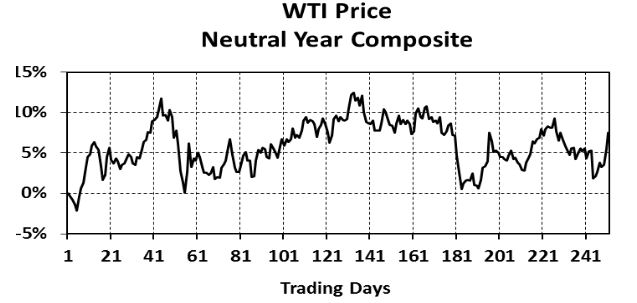

Die folgenden 4 Charts zeigen die komprimierten Trends in diesen 20 Jahren mit 7 Bärenjahren (1997-1998, 2001, 2008, 2012, 2014-2015), 8 Bullenjahre (1996, 1999, 2002, 2004-2005, 2007 und 2009-2010), sowie 5 neutrale Jahre (2000, 2003, 2006, 2011 und 2013).

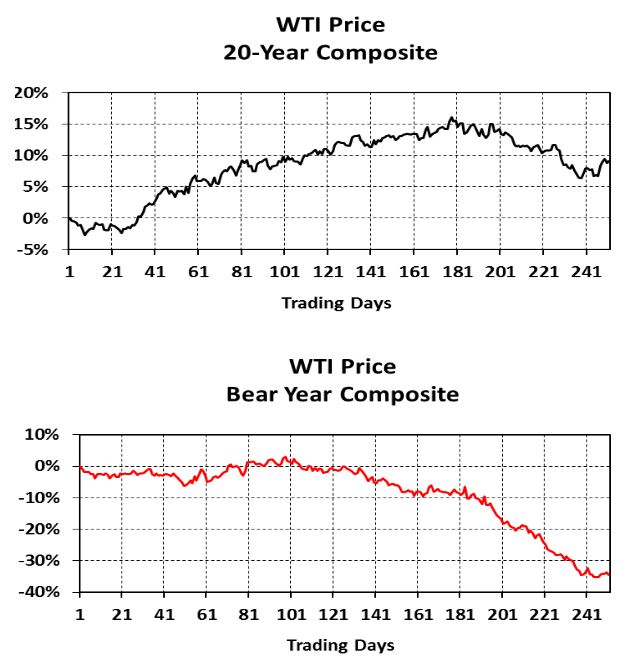

Diese komprimierten Charts zeigen einige interessante saisonale Trends des WTI-Öls auf:

- Der Ölpreis tauchte vom Jahresanfang weg bis Mitte/Ende Februar in den Bullenjahren ab, in den Bärenjahren hingegen länger, nämlich bis gegen Mitte April. In den neutralen Jahren stieg er vom Jahresbeginn an um dann gegen Mitte März in eine scharfe Korrektur zu münden.

- Eine Rallye im Winter bis Ende des Frühjahrs hatte in den Bärenjahren gegen Mitte Mai ihren Höhepunkt, während in den Bullenjahren Öl erst gegen Mitte Februar bis in den April anstieg und sich im Mai begann abzuflachen. In den neutralen Jahren ging es abgehackt und volatil zu.

- Generell stieg der Preis kontinuierlich bis zum "Labor Day". Wie immer in Bärenjahren endet hier die Frühjahrsrallye abrupt und der Kurs schwächelte dann bis in den Sommer hinein. In den Bullenjahren ist eine weitergehende Rallye zu beobachten, während in den neutralen Jahren das Aufwärtsmomentum mit Ende Juni zu Ende war und eine Seitwärtsbewegung bis Ende August anschloss.

- Der Herbst und das Winterquartal sah starke Unterschiede zwischen Bullen- und Bärenjahren. Generell sieht man eine langsame Flaute bis September und einen stärkeren Preisverfall bis zum erneuten Erstarken der Kurse im Dezember. Nur in den Bärenjahren setzte sich der Abwärtstrend auch über das Jahresende fort. In den Bullenjahren sieht man keine Anzeichen von Anstiegen bis zum dann im Dezember einsetzenden Aufwärtstrend. In neutralen Jahren hingegen zeigen sich Herbst und Winter sehr volatil, enden aber ebenfalls in den im Dezember startenden Aufwärtstrend.

Fügen wir nun einige wahrscheinliche Angebot- und Nachfragenargumente den oben angeführten Aussagen hinzu:

- Unzweifelhaft sind die Wintermonate ausschlaggebend für den steigenden Bedarf an Heizöl, Diesel und Sprit.

- Die im Frühjahr fallenden Preise können gut durch das Ende der Heizperiode erklärt werden und den in der Vorzeit ausreichenden Reserven, die angesammelt wurden.

- Die Rallye im Spätwinter und Frühjahr wird durch den vorweggenommenen Bedarf der Raffinerien für die Sommerreisezeit in Zusammenhang gebracht.

- Ein komplexes Verhältnis besteht zwischen der allgemeinen Gesundheit der Wirtschaft, dem Preis an der Tankstelle und den sommerlichen Fahrgewohnheiten der Amerikaner. Diese Faktoren haben direkten Einfluss auf den Ölpreis, ob er nun bis in den Spätsommer hoch geht oder fällt.

- Der abfallende Ölpreis ist durch das Ende der Reisesaison und dem fallenden Bedarf in den Herbst hinein begründbar. Der generelle Anstieg gegen Dezember ist durch den steigenden Bedarf zur Deckung der Wintervorräte zu sehen, überwiegend in den nordwestlichen Zonen Amerikas.

Meine Studie zeigt daher auf, dass saisonale Trends beim Ölpreis der letzten 20 Jahre ungeachtet von Bullen- oder Bärenmärkten bestanden und auch in neutralen Jahren zu beobachten sind. Diese Saisonalität wirkt sich daher auch bei den Bewegungen des spekulativen Kapitals ebenso aus wie auf den Spot- und hochriskanten Derivatemärkten. Die Weltwirtschaft läuft nun mal über Öl, Banken, Trader, Ölfirmen, Hedgefonds, Regierungen und andere Spekulanten. Sie sind die Hauptakteure dieses Marktes.

Ich sage daher immer, Spekulationen in Öl ist Fußball für große Jungs. Und dieses Spiel sollte man den Profis überlassen.

Ciao für heute,

Euer

Mickey Fulp