Kobalt: Ursprünglich Konfliktrohstoff, heute salonfähig und gefragt

Die Entwicklung der neuen elektrischen Mobilität und der Energiespeicherung wäre ohne Kobalt bei Weitem noch nicht so weit gediehen. Kobalt ist als wichtiger Bestandteil bei der modernen Batterieherstellung derzeit unersetzbar. Aber so sehr dieser Rohstoff jetzt seinen Beitrag für eine grünere Zukunft leistet, so sehr ist ihm sein Ruf aus der Vergangenheit gefolgt. Blutkobalt und Kinderarbeit sind zwei Faktoren warum dieser wertvolle Rohstoff in Verruf geraten ist. Doch ist diese Stigmatisierung heute noch gerechtfertigt? Gehen wir daher der Frage nach, wie es aktuell um dieses Metall steht, wie der Weltmarkt aussieht und welche Zukunftschancen das nun wieder verstärkt medial präsente Kobalt tatsächlich besitzt. Nachfolgendes Bild zeigt das kobalthaltige Gestein Skutterudit vom Fundort Marokko.

Kobalt ist aufgrund seiner nur geringen Weltförderung von 124.000 Tonnen (2015) nur ein Nischenmarkt. Davon hat mit 63.000 Tonnen die Demokratische Republik Kongo rd. 50% Anteil. Die DRC und Sambia (5.500 Tonnen in 2015) sind nicht nur die Länder, wo Kobalt überwiegend als Nebenprodukt von Kupfer auftritt, sondern auch die historischen Begründer des schlechten Rufes. In den meisten anderen Ländern ist Kobalt ein Nebenprodukt der Nickelförderung oder der Nickel-Kupfer-Produktion.

Das Bestreben von Ländern, Produzenten, Händlern und Käufern, Kobalt vom schlechten Image los zu bringen und sich gegen die Verletzung der Menschenrechte und Umweltschäden zu stemmen ist nicht neu und besteht seit den 90er Jahren des vorigen Jahrhunderts. Sowohl mit dem ICMM (International Council for Mining and Metals) als auch mit dem CDI (Cobalt Development Institute) bestehen seither aus Produzenten, Händlern und Käufern zwei Organisationen, deren Mitglieder sich strengen ethischen Grundsätzen und Verpflichtungen unterworfen haben. Wer zum Beispiel über das CDI gehandeltes Kobalt erwirbt kann sicher sein ein Produkt zu erwerben, das allen internationalen Rechts- und Sicherheitsstandards entspricht. Noch ist das Problem in der DRC nicht völlig ausgeräumt, noch sind die Behörden gefordert selbst Initiativen zu ergreifen. Doch für heute offiziell gehandeltes Kobalt ist die historische Verurteilung zum Konfliktrohstoff nicht mehr gültig. Man ist wieder "salonfähig" geworden.

Denn die Welt braucht Kobalt. Nicht nur in der Glas- und Keramikindustrie, verstärkt in vielen anderen Bereichen wie Stahlerzeugung, Korrosionsschutz, Katalysatoren, Landwirtschaft, Medizin, Elektronik und vielen weiteren Bereichen ist Kobalt unersetzlich. Und neuerdings eben auch in der Batterieerzeugung, einem heute bereits aber auch in Zukunft enorm steigenden Anwendungsbereich.

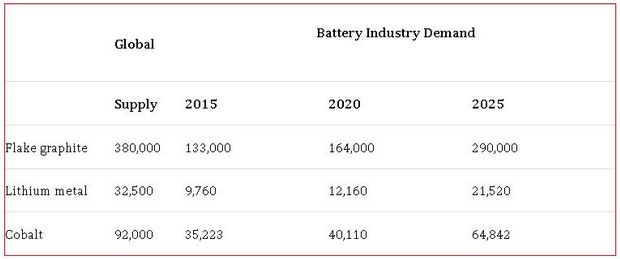

Entwicklung des Verbrauchs alleine im Batteriesektor -Quelle: batteryuniversity

Von der gesamten Weltproduktion verblieben lediglich knapp mehr als 35.000 Tonnen für den Batteriemarkt. Die restlichen Produktionsmengen wurden anderen Anwendungsmärkten zugeführt und auch abgenommen.

Nun stehen wir vor der Situation dass speziell der Markt der Energiespeicherung in den nächsten 9 bis 10 Jahren enormen Nachschubbedarf generiert. Doch wie sieht es mit der Versorgung aus? Betrachten wir dazu die brutto produzierten Weltmengen der letzten Jahre aus den Statistiken des U.S. Geological Surveys:

- 2015: 124.000 Tonnen

- 2014: 123.000 Tonnen

- 2013: 110.000 Tonnen

- 2012: 110.000 Tonnen

- 2011: 98.000 Tonnen

Gut, kann man sagen, kein Problem, immerhin sind ja in den letzten 5 Jahren die produzierten Mengen um rd. 25% gestiegen, also wird die steigende Nachfrage sicher auch gedeckt werden können. Doch so einfach darf man es sich nicht machen. Ja, die Mengen wurden gesteigert und würden vielleicht, aber nur vielleicht, den Batteriemarkt auch künftig decken. Aber man darf dabei nicht übersehen, dass nur rd. ein Drittel der Produktion für den Batteriemarkt vorhanden ist, die restlichen zwei Drittel werden von den anderen Märkten benötigt und auch abgenommen. Und schon rein rechnerisch ergibt dies über 16% gesteigerten Bedarf an der gesamten Weltproduktion nur für den expandierenden Batteriemarkt. Dazu kommt nun auch noch ein weiteres Problem, die seit Jahren andauernde Rohstoffkrise. Viele Nickelproduzenten, deren Nebenprodukt eben Kobalt ist, wurden durch den extrem gefallenen Nickelpreis der Existenzgrundlage beraubt, oder zumindest stark eingeschränkt, und vielen Kupferproduzenten ergeht es nicht viel besser. Und genau aus diesen Produktionen entstammt der Großteil des gehandelten Kobalts. Dies lässt erwarten, auch wenn mittlerweile die Rohstoffpreise wieder anziehen sollten, dass für die kommenden Jahre mit einer geringeren Kobaltproduktion gerechnet werden muss, da nicht vorangetriebene Projekte, stillgelegte Minen im Nachzieheffekt eben weniger Kobalt erwarten lassen. Dadurch ist eine Kluft zwischen Produktion und Nachfrage vorprogrammiert. Mengen, die der Markt nicht erhält, und wenn, dann nur zu sich stark verändernden Preisen, sind die logische Konsequenz. Kobalt ist und bleibt ein Angebot- und Nachfrageprodukt und kleiner Nischenmarkt, der sensibel auf eine sich bildende Schere zwischen Angebot und Nachfrage reagiert.

Kommt der Nickel- und Kupfermarkt wieder in Schwung, wird es die produzierenden Minen freuen, denn ihr Nebenprodukt Kobalt wird sich künftig zu besseren Konditionen verkaufen lassen. Auch wenn nie große Mengen an Kobalt bei den Minen anfallen, die Wirtschaftlichkeit der Unternehmen wird es dennoch verbessern helfen.

Zusammenfassend kann man für dieses ferromagnetische Übergangsmetall, wie es in der Fachsprache heißt, festhalten, dass:

- sein aus der Historie stammender schlechte Ruf mittlerweile als ungerecht zu bezeichnen ist,

- zu erwarten ist, dass in den kommenden Jahren die Angebote mit der zu erwartenden Nachfragesteigerung schwer mithalten werden können,

- die Kobaltpreise sich dementsprechend positiv entwickeln werden, und

- Minen, die Kobalt produzieren, dadurch Mehreinnahmen verzeichnen werden.

Denn eines erscheint aus heutiger Sicht unumkehrbar: Der Trend der modernen Elektromobilität, der Energiespeichermärkte und weiterer noch dem Markt daraus zugeführten Anwendungsbereiche ist nicht mehr zu stoppen. Ein gutes Vorzeichen für ein wieder salonfähig gewordenes Produkt des Rohstoffsektors.