Welche Auswirkungen hat Chinas neuer 5-Jahresplan auf Rohstoffe?

Das weltweit rückläufige Handelsvolumen, die Überproduktionen von Rohstoffen aufgrund fallender Nachfragen, überwiegend vom Giganten China, die schrumpfende wirtschaftliche Leistungskraft China – all das hat in den letzten Jahren zu einer sehr betrüblichen Situation auf den Weltmärkten, aber ganz besonders bei den Rohstoffen geführt.

Nun tritt China mit einem neuen 5-Jahresplan an die Öffentlichkeit mit dem Ziel eine zumindest 6,5%ige jährliche Steigerung der Wirtschaftsleistung bis 2020 zu erzielen.

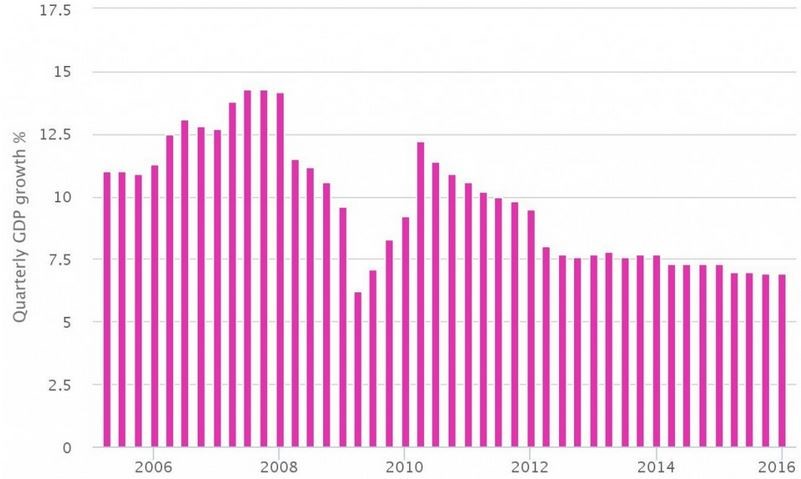

Chinas Wachstum der letzten 10 Jahre auf Monatsbasis. – Quelle: highcharts.com

2778 von 2900 Delegierten im Volkskongress stimmten für den Plan der Regierung. Internationale Experten stehen dem noch etwas skeptisch gegenüber. Sie meinen es wären sehr engagierte Ziele, bei denen marktpolitische Reformen fehlen würden. Gut, natürlich darf man das, was von offizieller Seite aus China verlautbart wird, nicht immer auf die Goldwaage legen. Auch haben nicht alle ihre vorigen Pläne zum gewünschten Ergebnis geführt, aber China tut etwas, es investiert in die Wirtschaft, schafft Rahmenbedingungen und hat sich daneben auch der Rohstoffprobleme des eigenen Landes angenommen. In den nächsten 3 Jahren keine Kohleminen mehr zu eröffnen, Sozialprogramme für 1,2 Mio. Kohlearbeiter zu schnüren, auch 2016 wieder mehr als 1.000 Kohleminen schließen zu wollen und so 60 Mio. Tonnen vom Markt zu nehmen, sind schon als ernsthafte Maßnahmen anzuerkennen. Das kann man durchaus auch als Konsequenz zum laufend geringer gewordenen Bedarf sehen. Ist der chinesische Kohlebedarf schon 2014 um 2,9% zurückgegangen, so fiel er 2016 erneut um stärkere 3,7%. Erstmals das zweite Jahr in Folge.

Durch produzierte Überkapazitäten werden 2016 auch rd. 500.000 Arbeiter aus der Stahlindustrie ihren Job verlieren.

Gerade die Stahlindustrie steht derzeit unter enormen Druck und verkauft am Weltmarkt ihren Produktionsüberschuss unter den Produktionskosten. Parallel dazu hat sich die EU zum Schutze der eigenen Industrie entschlossen höhere Tarife für von China importierten Stahl zu verlangen. So sollen mehrere tausend Arbeitsplätze in der EU erhalten werden. Alles in allem keine rosige Situation für die Stahlnation Nr. 1.

So sehr der Kohle- und Eisensektor unter der aktuellen Situation leiden, muss man das nicht zwangsläufig auch auf alle anderen Rohstoffe übertragen. Basismetalle sind zwar ebenfalls von den Überkapazitäten durch geringere Nachfrage betroffen und gleichermaßen in den Preisen und Kursen der Bergbaugesellschaften abgestraft worden, zeigen aber im Verhältnis zu Kohle und Eisen, denen eine noch längere Durststrecke bevorzustehen scheint, eindeutig bessere Vorzeichen. Die weltweiten Produktionsmengen liegen näher an den Bedarfshöhen als die von Kohle und Eisen. Somit dürfte auch hier das "Gesundschrumpfen" rascher ablaufen als bei den beiden obigen Problemrohstoffen.

Man darf auch nicht vergessen, dass in Bezug auf die Leistungsfähigkeit Chinas der Erwartungsdruck zu hoch angesiedelt war und folglich zu Übertreibungen bei den Rohstoffpreisen geführt hat. Mitgefangen, mitgehangen als Sippenhaftung. Auf der anderen Seite muss auch klar ausgesagt werden, dass auch bei den Basismetallen zu euphorisch mit Produktionsausweitungen operiert wurde und dies sich erst wieder auf ein den heutigen Marktverhältnissen angepasstes Niveau rückentwickeln muss. Ein Prozess, der bereits seit 2014 am Laufen ist, 2015 seinen ersten Höhepunkt erreicht hat, aber auch 2016 noch nicht abgeschlossen sein dürfte.

Klar hat China noch einige Probleme wie eine sich abzeichnende Immobilienblase oder einbrechende Exportumsätze zu lösen, die durchaus noch Potential für weitere neue Krisenherde haben, doch Programme wie den Investitionsgiganten "Projekt Seidenstraße", Ausbau von Infrastruktur, Investitionen in Handel und Gewerbe, Umstrukturierung in mehr Konsumwirtschaft, werden auf Sicht ihre Auswirkungen auf den Rohstoffsektor haben. Denn wenn es ihnen tatsächlich gelingen sollte die angepeilten 6,5% Wirtschaftswachstum zu erreichen, dann sollte sich dies auch positiv auf den Rohstoffsektor auswirken.

Man muss jedoch speziell im Rohstoffsektor Geduld aufbringen, denn jede Marktveränderung kommt mit Verzögerung bei den Produktionsbetrieben an. Somit stehen wir vor der Tatsache eines noch nicht abgeschlossenen Bereinigungsprozesses einerseits und einer noch nicht wirksam gewordenen Erholung Chinas – auch wenn diese nur die 2.größte Wirtschaftsmacht ist.

Der Vorteil Chinas bei allen Maßnahmen ist, dass nötige Programme, wirksam oder nicht, durch die Staatsform rasch beschlossen und ebenso rasch umgesetzt werden können, da jegliche demokratische und den Umsetzungsprozess verlängernde Diskussionsbasis fehlt. Darüber hinaus sind die chinesischen Geldmengen stets vorhanden, wenn die Regierung Investitionen beschließt.

So sehe ich persönlich ein Bild, das die heutige Marktsituation für Rohstoffe zu schwarz zeichnet. Zwar zum großen berechtigt aufgrund der Tatsachen Schrumpfung, Überproduktion und Preisverfall, aber genau dies auch als positives Signal für Kommendes. Warum? Einfach, weil, so schmerzhaft es auch weiterhin für viele produzierende Unternehmen noch sein wird, die Anfrage sich dem Angebot langsam nähert und somit Potential aufzuzeigen beginnt, die Kursübertreibungen zu neutralisieren.

Noch ist genügend Zeit sich als Investor die "totgeprügelten" Rohstoffwerte näher in Ruhe anzusehen und eine Vorauswahl zu treffen. Das alte Sprichwort: "Gegessen und produziert wird immer" wird auch in Zukunft gültig sein. Auch wenn sich die meisten Analysten einig darüber sind, dass für Kohle und Eisen die Durststrecke noch einige Jahre andauern kann, für Basisrohstoffe und Sondermetalle sieht die Chance auf Erholung weitaus besser aus. Auch dank Chinas Marschplan, der wieder zu mehr Investorenvertrauen führen könnte.