Australien oder Kanada - Welches Land eignet sich besser für Goldinvestments?

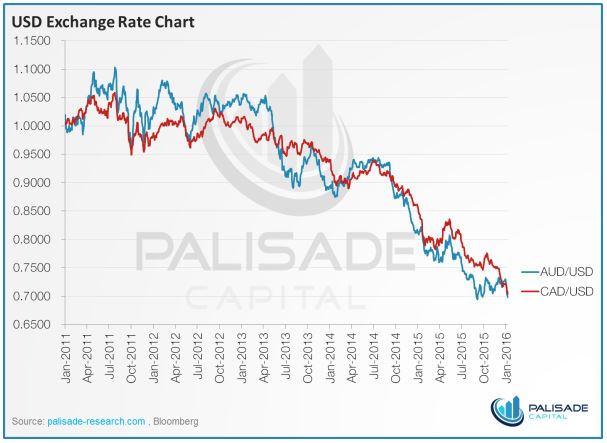

Dieser heiklen Frage, die so leicht nicht zu beantworten ist, wollen wir heute mal nachgehen und sehen welche Resultate entstehen. Eines schon mal vorweg, beide Investmentplätze haben eine sehr ähnliche Währungsentwicklung gegenüber dem US-Dollar. Wie die nachfolgende Grafik deutlich macht, haben sich beide Währungen in den letzten 5 Jahren parallel entwickelt.

Quellen: palisade-research.com, Bloomberg

Die beiden weichen Währungen unterscheiden sich in ihrem Entwicklungsverlauf grundsätzlich nicht, somit ist dieses Argument keine Entscheidungshilfe.

Vom Kostenfaktor bei den Produktionen von Rohstoffen profitieren ebenso beide Wahlregionen von den extrem gefallenen Energiekosten, speziell dann, wenn sie in Regionen tätig sind, wo sie weniger auf Strom, sondern auf Dieselaggregate angewiesen sind. Die Unternehmen freut es natürlich sehr, denn die Energiekosten machen bis an die 25% der Gesamtkosten aus. Die Gesamtkosten sinken daher und die Gewinnspannen erhöhen sich. Also bis auf wenige Fälle auch kein aussagekräftiges Entscheidungskriterium.

Verbleiben wir zur leichteren Betrachtung bei Goldproduzenten und schauen nach möglichen anderen Unterscheidungen.

Politische Stabilität

Hier ein Land dem anderen vorzuziehen wäre ungerecht, denn in beiden liegt man mit seinen Investments auf der sicheren Seite. Natürlich gilt das nur wenn Unternehmen und Projektstandort in Australien bzw. Kanada angesiedelt sind. Nicht allerdings wenn Unternehmen in Südamerika oder Afrika tätig sind. Dann wäre das Länderrisiko des Projektstandortes zusätzlich zu bewerten.

Geologie

Hier hat Australien eindeutig die Nase vorne, da sie gegenüber Kanada mehr oxidische Erzkörper aufweist. In Kanada dominieren die sulfidischen Erzkörper, die erfahrungsgemäß teurer zu verarbeiten sind. Darüber hinaus sind in Australien gegenüber Kanada großflächigere Anlagen möglich, da die Landschaft zumeist eben ist und Kanada mit bergigerem Umfeld konfrontiert ist. Capex und Opex sind daher bei kanadischen Unternehmen zumeist höher als bei ihren australischen Kontrahenten. Hier wäre ein Punkt für Australien zu geben.

Klima

Australien hat aber noch einen weiteren Vorteil, nämlich das Klima. In Australien kann ganzjährig problemlos und ohne Beeinträchtigungen durch strenge Winter abgebaut und produziert werden. Etwas, wodurch der australische Goldbergbau gegenüber Kanada eindeutig die Nase vorne hat. Auch dieser Umstand brächte Australien einen weiteren Punkt.

So weit, so gut. Es wäre jetzt natürlich leicht zu sagen dass Australien ganz klar die Nase vorne hat, aber als Investor hat man mehr als nur die reinen Standortbetrachtungen, Währungsentwicklungen und geologischen Details zu berücksichtigen.

Wenn man sich die Kursentwicklungen der Börsen in den letzten 5 Jahren ansieht, dann fällt die Divergenz zwischen ASX (blau) und TSX (rot) sehr deutlich auf.

Quelle: Finanzen.net

Und es ist richtig, australische Goldunternehmen haben sich im Schnitt wesentlich besser entwickelt als ihre kanadischen Freunde. Jetzt wäre es natürlich wieder einfach zu sagen ich investiere in kanadische Unternehmen, denn die bieten mir bei künftig besseren Goldpreisen wesentlich mehr Steigerungspotential. Hat auch seine gewisse Richtigkeit, ist aber dennoch nicht der Weisheit letzter Schluss.

Ohne sich mit den Unternehmen selbst, seinen Bilanzen auseinander zu setzen wird es kaum möglich sein die richtige Wahl zu treffen. Warum? Die Hauptfrage, die sich ein Investor stellt, neben dem Potential des Unternehmens, ist doch, ob das gewählte Unternehmen hoch oder niedrig bewertet ist. Der aktuelle Unternehmenswert ist doch ein wesentlicher Faktor, denn wer steigt denn gern bei einem überbewerteten Produzenten ein?

Somit wollen wir auf eine Bewertungsmethode greifen, die uns leicht Vergleiche ziehen lässt – die Ermittlung des enterprise values. Bevor wir uns diese Methode anhand eines Beispiels ansehen, klären wir einmal den Begriff und die dahinterliegende Methodik zum besseren Verständnis.

Enterprise Value

Der Enterprise Value ist eine Messgröße für den Wert eines Unternehmens unabhängig von seiner Finanzierung. Er errechnet sich aus der Summe von Marktkapitalisierung zuzüglich Schulden minus Kassenbestand und minus anderer Aktiva, die unmittelbar in Cash umgewandelt werden könnten. Durch den Enterprise Value können Unternehmen miteinander verglichen werden. Die Kenngröße ist bei Übernahmen wichtig, um das notwenige Fremdkapital abzuschätzen. Der Cashbestand wird abgezogen, weil der Käufer dieses Unternehmens sofort darüber verfügen könnte. Die Schulden werden hinzuaddiert, weil er diese sofort übernehmen muss.

Klingt kompliziert, ist es aber nicht. Die Marktkapitalisierung ist leicht ermittelt (Aktienanzahl mal Kurswert), Schulden und Cashbestand, sowie weitere Aktiva findet man in den Finanzberichten der Unternehmen klar aufgelistet. Der Rest, diese Positionen zu addieren bzw. zu subtrahieren, schafft jeder Taschenrechner.

Aber anhand dieses Ergebnisses können Unternehmen leichter miteinander verglichen werden und es zeigt sich ganz klar welcher Wert teurer ist und welcher günstiger bewertet.

Gehen wir einmal zu einem Beispiel und vergleichen die australische Evolution Mining (ASX: EVN) mit der kanadischen Endeavour Mining (TSX: EDV) und betrachten die Bewertungsergebnisse. Auch wenn Endeavour überwiegend in Westafrika tätig ist, als mathematischer Vergleich kann sie dennoch herangezogen werden.

Evolution Mining hat kürzlich die beiden Minen Cowel und Mugari von Barrick Gold erworben und wird dadurch seine Produktion von derzeit 440.000 Unzen auf rd. 800.000 Unzen jährlich anheben. Die reinen cash-Kosten der Produktion wird unternehmensweit auf unter USD 500,- gedrückt werden können. Klingt doch fantastisch, oder nicht?

Endeavour Mining plant für 2016 rd. 544.000 Unzen Gold zu cash costs von rd. USD 750,-.Auch nicht schlecht, oder?

Beide sehen auf den ersten Blick verlockend aus, doch betrachten wir die ermittelten enterprise values der beiden Kandidaten. Alleine die Marktkapitalisierung von Evolution Mining ist um das 4,5 fache höher als die von Endeavour Mining. Endeavours enterprise value, umgelegt auf die produzierte Unze, beträgt USD 950,-, die von Evolution Mining jedoch hohe USD 2.080,- Was sagt das nun aus? Evolution Mining ist vom Unternehmenswert (pro wirtschaftlich geförderter Unze) mehr als doppelt so hoch wie Endeavour Mining. Somit wäre Endeavour Mining das absolut günstigere Unternehmen für einen Einstieg. Günstiger heißt in aller Regel auch mehr Steigerungspotential.

Natürlich darf man das nicht generalisieren, denn die Entwicklung, die Problematiken, sonstige Besonderheiten eines Unternehmens spiegeln sich nicht immer im Kurs wieder. Und man darf auch nicht immer ein Unternehmen nur nach den rein mathematischen Grundsätzen beurteilen. Aber die Mathematik, hier der enterprise value, kann eine wesentliche Hilfe bei der Entscheidung sein.

Und warum wollte ich ganz besonders auf diese Thema eingehen? Viele Medien bringen einseitige Berichte, entweder über Kanada oder Australien. Und bei grober Betrachtung verfällt man leicht in die Versuchung Australien über Kanada zu stellen oder aber auch umgekehrt. Je nachdem, welchen Bericht man gerade liest. Klar haben beide Regionen ihre Vorteile, aber auch ihre Schattenseiten. Und wenn man sich selbst ein besseres Bild machen möchte, dann kommt man um eine vergleichende Beurteilung nicht herum. Und genau dieses Verständnis wollte ich mit der Vergleichsmethode einbringen.

Zurückkommend auf die eingangs gestellte Frage: Besser in Australien oder in Kanada zu investieren ist aus der Region alleine her nicht beurteilbar. Nur die korrekte Hintergrundbetrachtung des Unternehmens selbst in Verbindung mit vergleichender Mathematik zeigt die Möglichkeiten auf, sich an den besten Unternehmen zu beteiligen. Und diesen kleinen Baustein für ihre sicherere Entscheidung wollte ich ihnen hiermit an die Hand geben.