Treibt Gier die Wirtschaft in die Rezession?

Die US-Wirtschaft steht trotz einer Abkühlung noch immer auf einem soliden Fundament, ganz im Gegensatz zu so manchen Entwicklungs- und Schwellenländern. Das Fundament beginnt jedoch immer mehr zu wanken und kann die ganze Wirtschaft aus dem Innern heraus in Schieflage bringen.

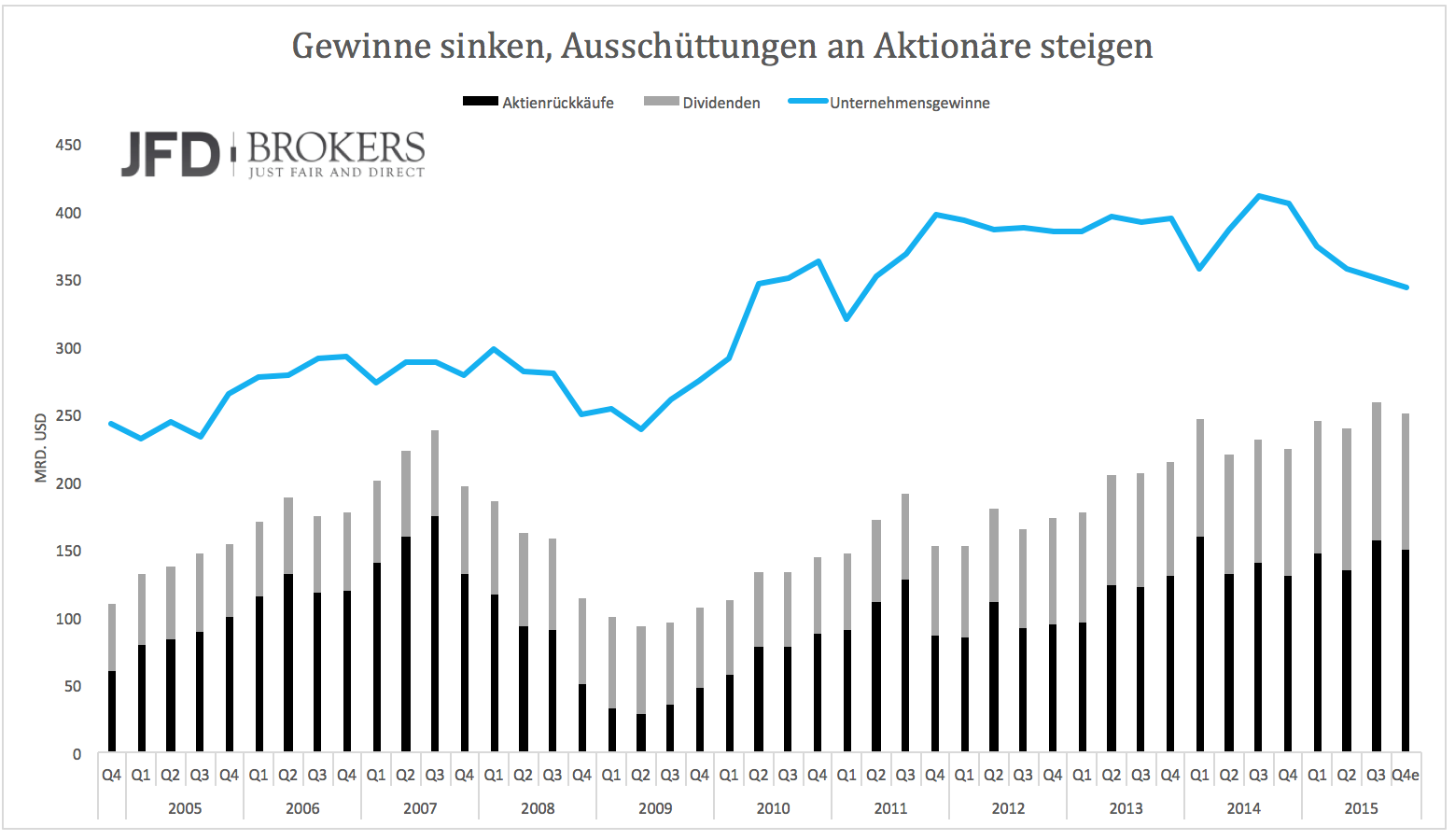

Die gute Nachricht zuerst: Aktionäre können sich nach wie vor über rekordhohe Ausschüttungen freuen. US-Unternehmen sind so spendierfreudig wie noch nie. Allein im dritten Quartal 2015 wurden 105 Mrd. USD an Dividenden ausgeschüttet. Zusätzlich wurden 156 Mrd. USD für Aktienrückkäufe ausgegeben. Die Ausschüttungen erreichten im dritten Quartal damit insgesamt 261 Mrd. Das ist ein Rekord. Das bisherige Rekordquartal war Q1 2014. Damals wurden 247 Mrd. ausgeschüttet.

Die Daten für Q4 2015 sind noch nicht veröffentlicht. Es zeichnet sich eine kleine Reduktion ab. Diese Reduktion lässt sich vor allem durch Dividendenkürzungen im Rohstoffbereich erklären. Nichtsdestotrotz dürften an der Börse notierte US-Unternehmen 2015 zwischen 950 Mrd. und 1.000 Mrd. an Aktionäre ausgeschüttet haben. Das entspricht fast 5 % der Gesamtmarktkapitalisierung. So schön diese Nachrichten sind, so problematisch sind sie auch. Grafik 1 zeigt die Ausschüttungen der S&P 500 Unternehmen seit Ende 2004 und die Bruttogesamtgewinne pro Quartal. Die Gesamtgewinne werden jedes Quartal vom Bureau of Economic Analysis aufgrund von Steuerdaten veröffentlicht. S&P 500 Unternehmen erwirtschaften ungefähr 70 % aller Gewinne aller Unternehmen in den USA.

Die Ausschüttungssummen steigen seit Jahren und erreichen regelmäßig neue Rekorde. Gleichzeitig fallen die Unternehmensgewinne seit Ende 2014. Inzwischen befinden sie sich wieder auf dem Niveau aus 2010 und 2011. Trotzdem wird immer mehr an Aktionäre in Form von Dividenden und Aktienrückkäufen ausgeschüttet. Inzwischen erreichen die Ausschüttungen 100 % der Nettogewinne.

Für Aktionäre ist das zunächst erfreulich, weil 100 % der Gewinne direkt an sie weitergegeben werden – oder zumindest fast direkt. Mehr als die Hälfte des Gewinns fließt in Aktienrückkäufe und der Effekt der Rückkäufe (Reduktion der Anzahl der Aktien und somit Gewinnsteigerung je Aktie) macht sich nur indirekt bemerkbar. Durch Rückkäufe steigt der Gewinn je Aktie. Das sollte die Kurse grundsätzlich stützen.

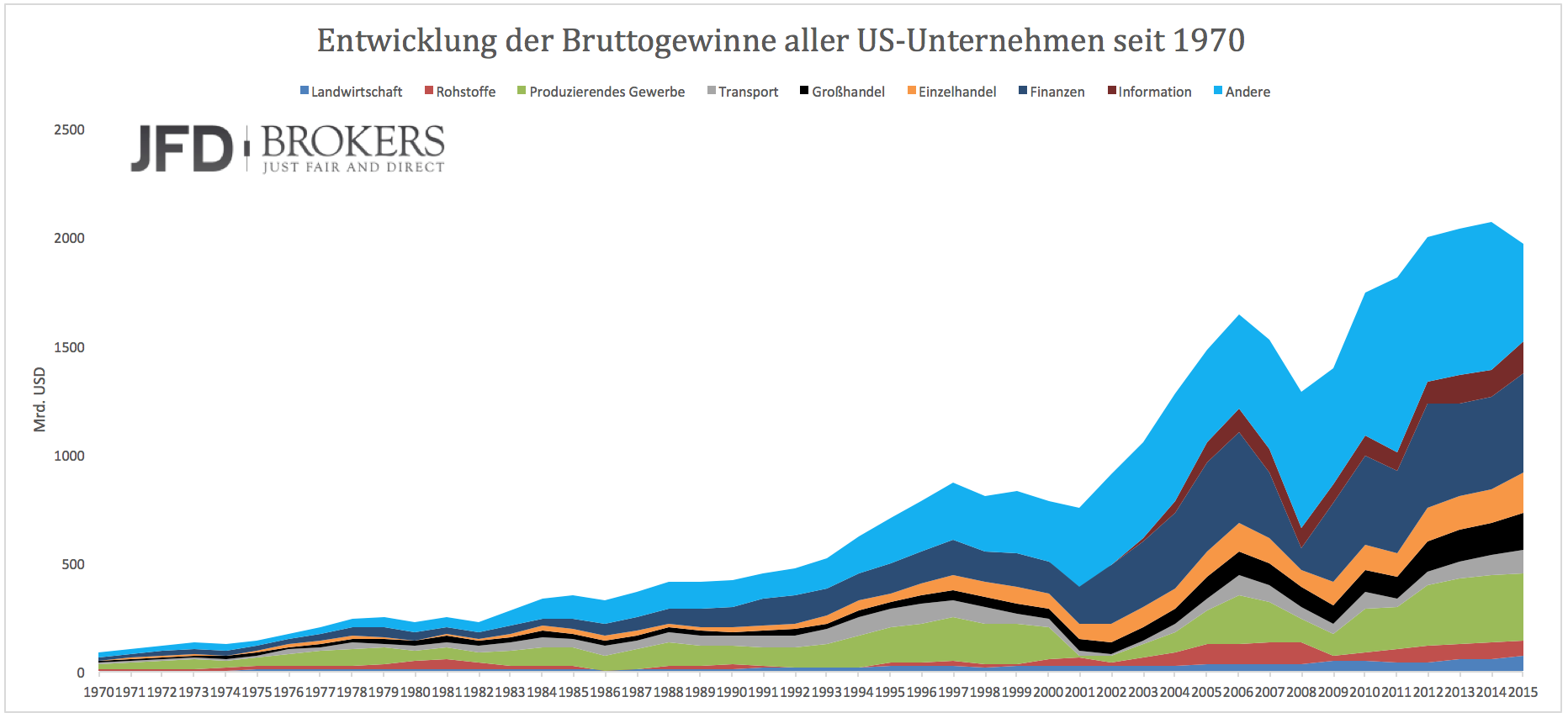

Viele Unternehmen weisen nach wie vor solides Gewinnwachstum je Aktie aus. Das ist jedoch vor allem auf die Reduktion der Anzahl von Aktien zurückzuführen und nicht auf steigende absolute Gewinne. Grafik 2 zeigt die Entwicklung der Bruttogewinne aller US-Unternehmen nach Branche. Die Entwicklung sieht relativ solide aus, doch seit 2012 steigen die absoluten Gewinne nicht mehr und seit 2014 sinken sie.

Obwohl es der US-Wirtschaft relativ gut geht und monatlich neue Beschäftigungsrekorde erzielt werden, können Unternehmen ihre Gewinne nicht mehr steigern. Das liegt einerseits an Währungseffekten, weil viele Unternehmen einen Teil ihrer Gewinne im Ausland erwirtschaften und andererseits am Rohstoffsektor. Hier brechen die Gewinne weiter ein.

Um trotz wegbrechender Gewinne weiterhin hohe Ausschüttungen zahlen zu können, verschulden sich Unternehmen zunehmend. Dazu gehören nicht nur Rohstoffunternehmen, sondern auch Unternehmen wie Apple und IBM. IBM hat in den vergangenen 3 Jahren über 100 % seiner Gewinne ausgeschüttet (ca. 45 Mrd.). Die Marktkapitalisierung des Unternehmens ist in dieser Zeit dennoch von über 200 Mrd. auf 120 Mrd. eingebrochen.

Obwohl Unternehmen Unsummen für Aktienrückkäufe (man könnte auch sagen: Stützungskäufe) ausgeben und Dividenden ausschütten, bewegt dies die Kurse kaum noch. Wenn Anleger der Meinung sind, dass ein Unternehmen nur moderate Perspektiven hat, dann helfen alle Rückkaufprogramme nicht. IBM ist das beste Beispiel dafür.

Es scheint als würde es Anlegern immer mehr dämmern: Ausschüttungen sind kein Allheilmittel. Sie überdecken kurzfristig niedriges Wachstum oder Gewinnrückgänge, doch mittel- und langfristig lösen sie das Grundproblem nicht. Das Grundproblem ist einfach umschrieben: es fehlt an organischem Wachstum.

Unternehmen schieben fehlendes Wachstum vor allem auf Währungseffekte. Das ist jedoch im Grunde genommen nicht mehr als ein Vorwand. Als der Dollar zwischen 1980 und 1985 um 50 % aufwertete, stiegen die Unternehmensgewinne im gleichen Zeitraum um 58 %. Als der Dollar zwischen 1995 und 2000 um 40 % aufwertete stiegen die Gewinne um 33 %. In der aktuellen Phase der Dollaraufwertung (ebenfalls 40 %) stagnieren die Gewinne.

Währungseffekte spielen kurzfristig eine Rolle, das kann man nicht verneinen. Sie als einzigen Grund für sinkende Gewinne zu nennen ist jedoch etwas kurzsichtig. Vielmehr scheint etwas Grundlegendes falsch zu laufen. Das Erkennen inzwischen auch Notenbanker und Wissenschaftler. Die Kritik an den exorbitanten Ausschüttungen wird immer lauter.

Seit Datenverfügbarkeit (1948) haben Unternehmen mehrere Jahrzehnte ihre Ausschüttungsquoten konstant gehalten. Grafik 3 zeigt die Ausschüttungsquoten von 1948 bis 2015. Von 1948 bis 1980 bewegten sich die Quoten in einem Band von 20 % bis 30 % der Bruttogewinne. Seit den 80er Jahren steigen die Quoten an und bewegen sich nun zwischen 40 und 50 %. Das durchschnittliche Gewinnwachstum lag bis 1980 bei 11 % pro Jahr. Seit 1980 liegt es bei 6 % pro Jahr.

Inzwischen gehen immer mehr Banker, Analysten und Wissenschaftler davon aus, dass es sich bei dieser Entwicklung um keinen Zufall handelt. Je weiter man in der Geschichte zurückgeht, desto höher war das Gewinnwachstum. Je weniger Jahre man betrachtet, desto geringer wird es. In den letzten 10 Jahren lag das Gewinnwachstum bei 4,5 %, in den vergangenen 20 Jahren bei 6,2 %.

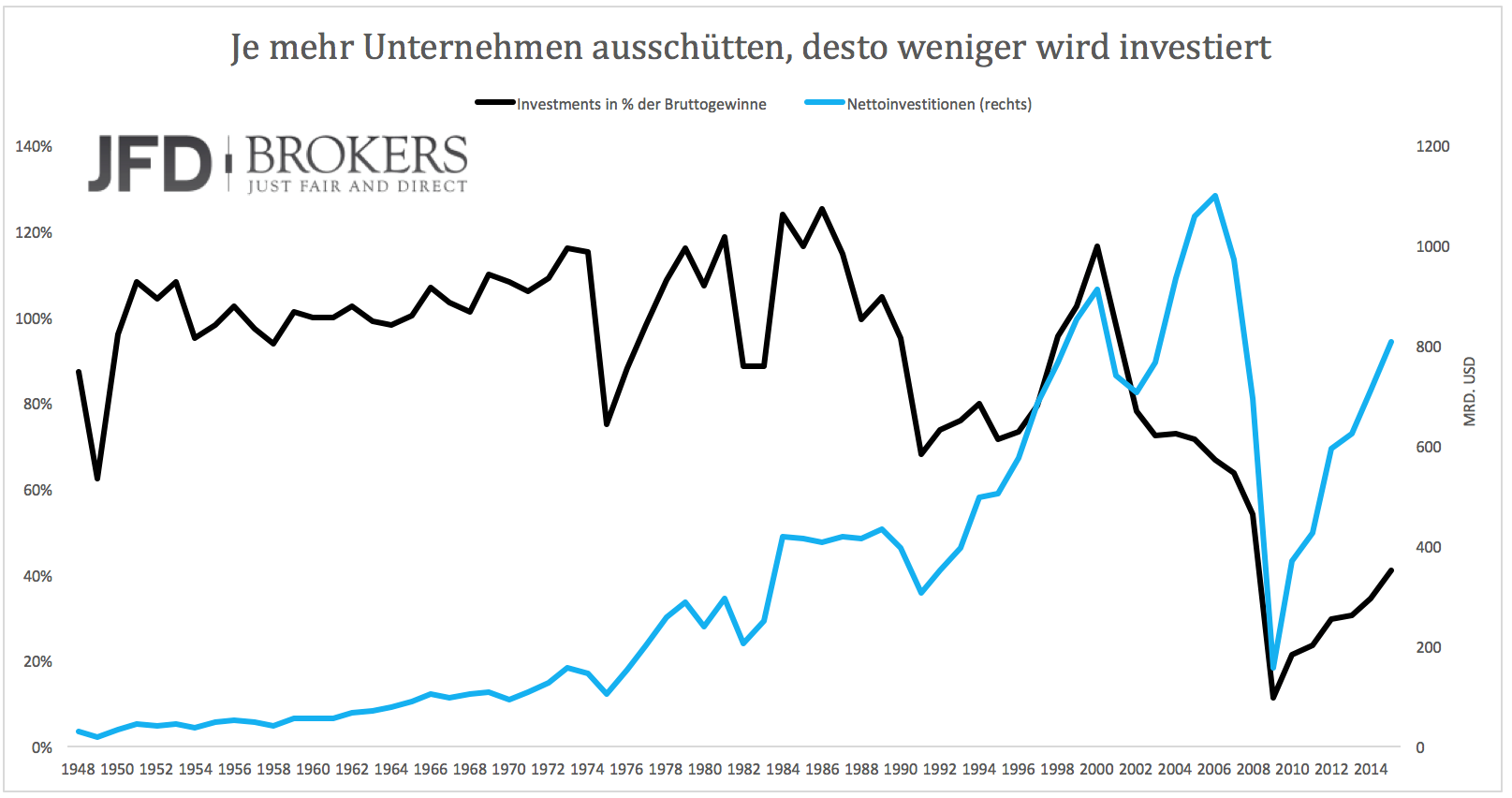

Seit Beginn des Trends zu immer höheren Ausschüttungen in den frühen 80er Jahren sinken die Investitionen der Unternehmen mehr und mehr. Grafik 4 zeigt die Investitionen als Anteil an den Bruttogewinnen. Die Investitionsquote lag einmal bei 100 %. Inzwischen steht sie bei nur noch 40 %, nachdem sie während der Großen Rezession auf 11 % fiel.

Vereinfacht kann man sagen: wer nicht investiert, der wächst auch nicht. Manager ziehen Ausschüttungen Investitionen vor, weil sie weniger risikoreich sind und Manager immer mehr durch Aktien vergütet werden. Risikoloser sind Ausschüttungen im Vergleich zu Investitionen, weil Investitionen auch schiefgehen können. Investiert ein Unternehmen viel Geld in ein Produkt, welches sich dann schlecht verkauft, ist das Geld verloren. Also wird das Geld nicht in die Entwicklung neuer Produkte gesteckt, sondern lieber in Aktienrückkäufe.

Managern kann man vermutlich nicht einmal einen großen Vorwurf machen. Besteht das Gehalt zu 75 % aus Aktien, dann ist das Interesse natürlich sehr groß auch den Aktienkurs hoch zu halten. Dagegen ist nichts einzuwenden, wenn es durch Wachstum geschehen würde. Doch anstatt in Wachstum zu investieren werden Schulden aufgenommen, um Aktien zurückzukaufen. So etwas ist kurzsichtig. Schulden belasten langfristig die Bilanz und den Gewinn, weil immer mehr Geld für Kreditzinsen gezahlt werden muss. Gleichzeitig wird zu wenig investiert. Unternehmen werden dadurch mehr und mehr ausgehöhlt. Sie sind praktisch morsch. Von außen sehen die Unternehmen noch passabel aus, innen fehlt jedoch die Substanz.

Beginnen Unternehmen nicht bald umzudenken, dann kommt auf die Wirtschaft ein großes Problem zu. Die massiven Ausschüttungen haben zu einer Umverteilung von Vermögen geführt. Die Einkommensungleichheit wird gefördert. Früher, als weniger ausgeschüttet, sondern investiert wurde, war das nicht so ausgeprägt, da Investitionen eher dem Durchschnittsbürger etwas bringen. Investitionen bedeuten Arbeitsplätze und Erhöhung des Lebensstandards.

Die geringen Investitionen sind eine Erklärung für das anämische US-Wachstum. Je mehr Substanz verloren geht, desto eher gerät die Wirtschaft in die Krise und desto eher können Unternehmen aus anderen Ländern ihre Marktanteile ausbauen. Mit der Verweigerung des Corporate America zu investieren ist niemandem gedient. Die Verweigerung kann sogar soweit führen, dass sie die Wirtschaft in eine Phase der Stagnation und Rezession drängt.

Lars Gottwik

Partner & COO JFD Brokers

JFD Brokers – Just FAIR and DIRECT

www.jfdbrokers.com

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.