Die USA werden immer ärmer

6 Jahre Aufschwung haben der US Wirtschaft unterm Strich wenig gebracht. Das Nettovermögen der Bürger und Unternehmen ist kaum gestiegen. Im Vergleich zu früheren Aufschwungsphasen bleibt das Vermögenswachstum deutlich zurück. Man kann sogar sagen, dass die USA ärmer werden.

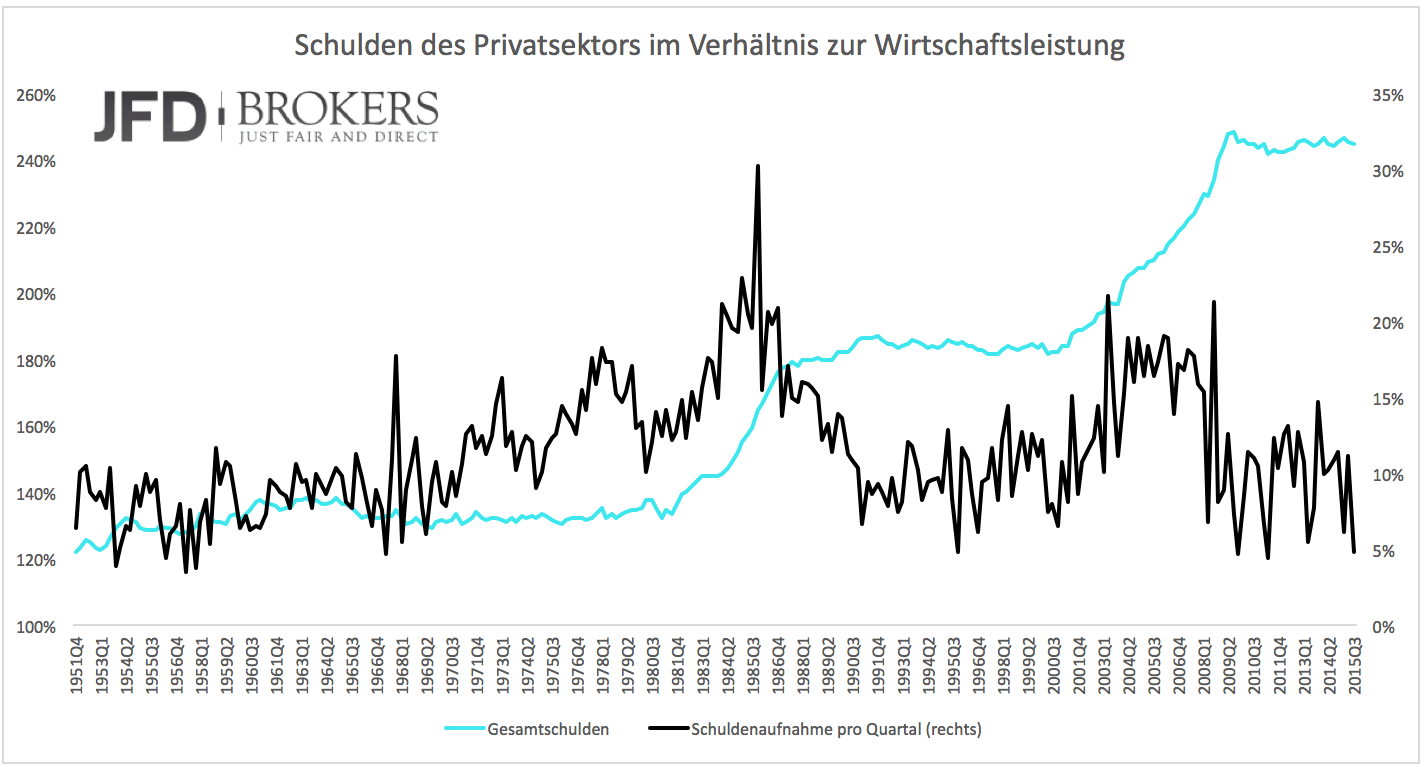

US Bürger und Unternehmen haben nach wie vor ein großes Problem: Schulden. Die Schulden des Privatsektors (Personen, Unternehmen), exklusive Finanzinstitute, liegen bei 245% der Wirtschaftsleistung. Grafik 1 zeigt den Verlauf seit 1951. Zwischen 1951 und 1980 blieben die Schulden im Vergleich zur Wirtschaftsleistung relativ konstant.

Die Neuaufnahme an Schulden betrug zeitweise mehr als 20% der Wirtschaftsleistung pro Quartal (annualisiert). Diese Schuldenneuaufnahmeexzesse blieben nicht ohne Folgen. Der erste Kreditrausch von 1980 bis 1985 führte zu einem Anstieg der Schulden von 140% der Wirtschaftsleistung auf 180%. Bis 1999 tat sich wenig. Die Neuaufnahme war unterdurchschnittlich, die Gesamtschulden blieben konstant.

Von 2000 bis zum Jahr 2008 kam es zu einem neuerlichen Kreditexzess. Die Schulden stiegen von insgesamt 180% des Bruttoinlandsproduktes auf 245%. Dort stagnieren die Schulden nun wieder seit einer ganzen Weile. Geht es nach der bisherigen Erfahrung, dann wird sich die Verschuldung nicht wesentlich verringern, bevor es zu einem neuerlichen Kreditaufnahmerausch kommt.

In den vergangenen Jahrzehnten wechselten sich Phasen stagnierender Schulden mit Phasen überproportionalen Schuldenwachstums ab. In diesen Konsolidierungsphasen kam es kein einziges Mal zu einer nennenswerten Schuldenreduktion. Der langfristige Trend weist konsequent nach oben. Ewig kann die Verschuldung so nicht ansteigen. Schon jetzt erdrückt die Schuldenlast das Wachstum – trotz niedriger Zinsen.

Optimisten sagen, dass die Verschuldung allein wenig aussagt. Mit den Schulden wurden schließlich auch Werte geschaffen und gekauft, z.B. Immobilien. Wenn man also wissen will, ob ein Land überschuldet ist, dann darf man nicht nur auf die Schulden blicken, sondern auch auf die Vermögenswerte.

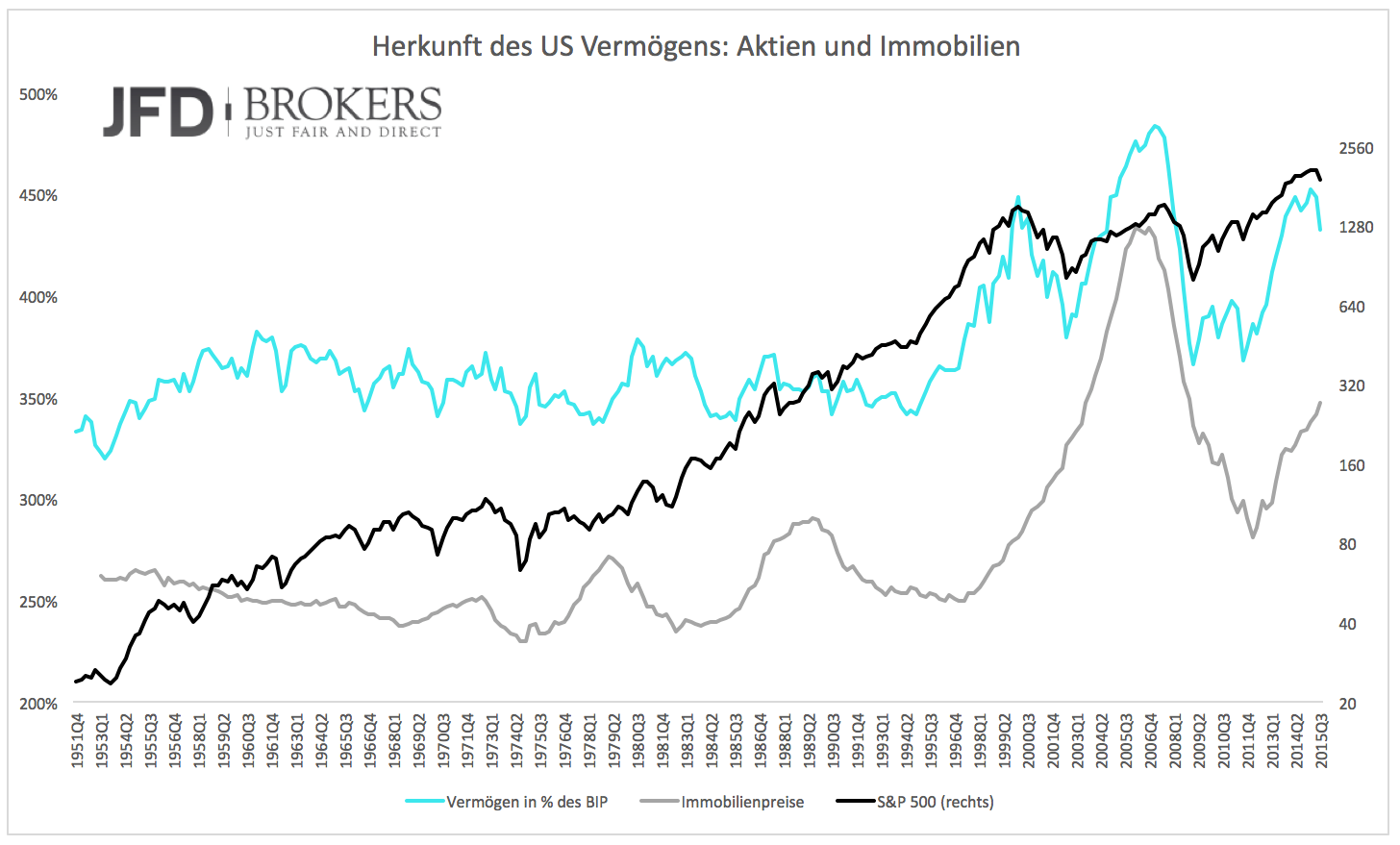

Grafik 2 zeigt die Vermögenswerte des US Privatsektors im Verhältnis zur Wirtschaftsleistung. Viele Jahre schwankte das Vermögen in einem Bereich von 330% bis 370% der Wirtschaftsleistung. Während der vermehrten Schuldenaufnahme in den 80ern stieg das Vermögen kaum, ganz im Gegensatz zur zweiten Kreditexpansion von 2000 bis 2008.

Das Vermögen ist generell von zwei Faktoren abhängig. Es hängt am Schicksal des Aktien- und des Immobilienmarktes. Grafik 2 zeigt neben dem Vermögen auch die Hauspreisentwicklung sowie die Entwicklung des S&P 500.

Seit 1993 zeigt das Vermögen der Amerikaner extreme Schwankungen. In früheren Jahren wurden die Schwankungen teilweise ausgeglichen, weil Immobilienpreise fielen als Aktien stiegen. Zwischen 1995 und 2008 liefen Immobilienpreise und Aktien größtenteils parallel, was die Wertentwicklung des Vermögens sehr viel stärker ausschlagen ließ.

Kurz vor der Finanzkrise erreichte das Gesamtvermögen 480% der Wirtschaftsleistung. Als dann der Aktien- und Immobilienmarkt implodierten sackte das Vermögen auf 367% der Wirtschaftsleistung ab. Das war der mit Abstand größte Abschwung seit der Großen Depression.

Seit 2011 steigt das Vermögen tendenziell wieder. Zuletzt erlebte das Wachstum einen Dämpfer, weil der Aktienmarkt korrigierte. Diese kurzfristigen Schwankungen wird es immer wieder geben. Sie sind jedoch zuletzt immer mehr zum Problem geworden, da die Schulden im Vergleich zum Vermögen überproportional gestiegen sind.

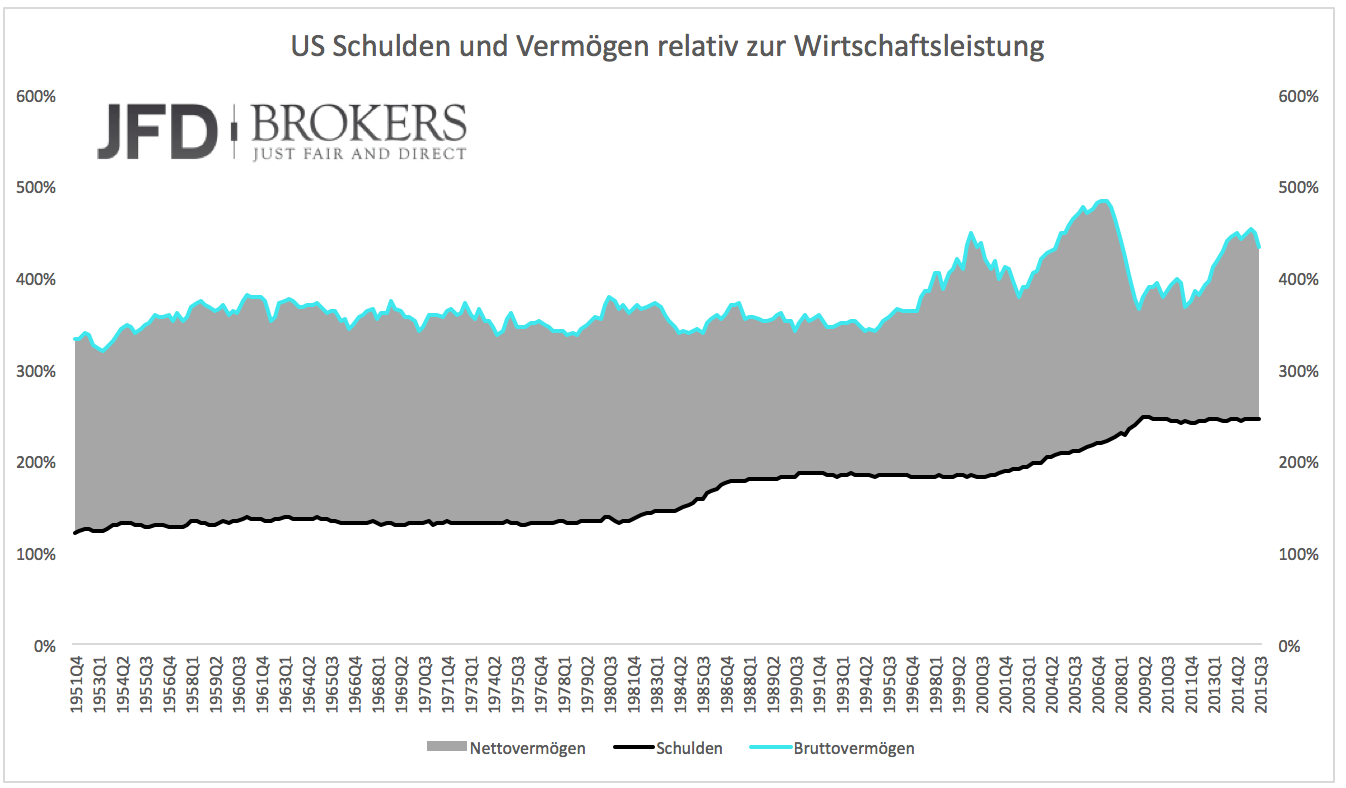

Grafik 3 zeigt die Verschuldung aus Grafik 1 und das Bruttovermögen aus Grafik 2. Die graue Fläche entspricht dem Nettovermögen (Gesamtvermögen weniger Schulden). Das Bruttovermögen ist wegen der Volatilität des Aktien- und Immobilienmarktes schwankungsanfällig. Die Schulden entwickelt sich wesentlich stabiler. Während nun aber die Schulden immer weiter steigen, das Bruttovermögen aber seit knapp 20 Jahren nicht mehr steigt, schrumpft das Nettovermögen.

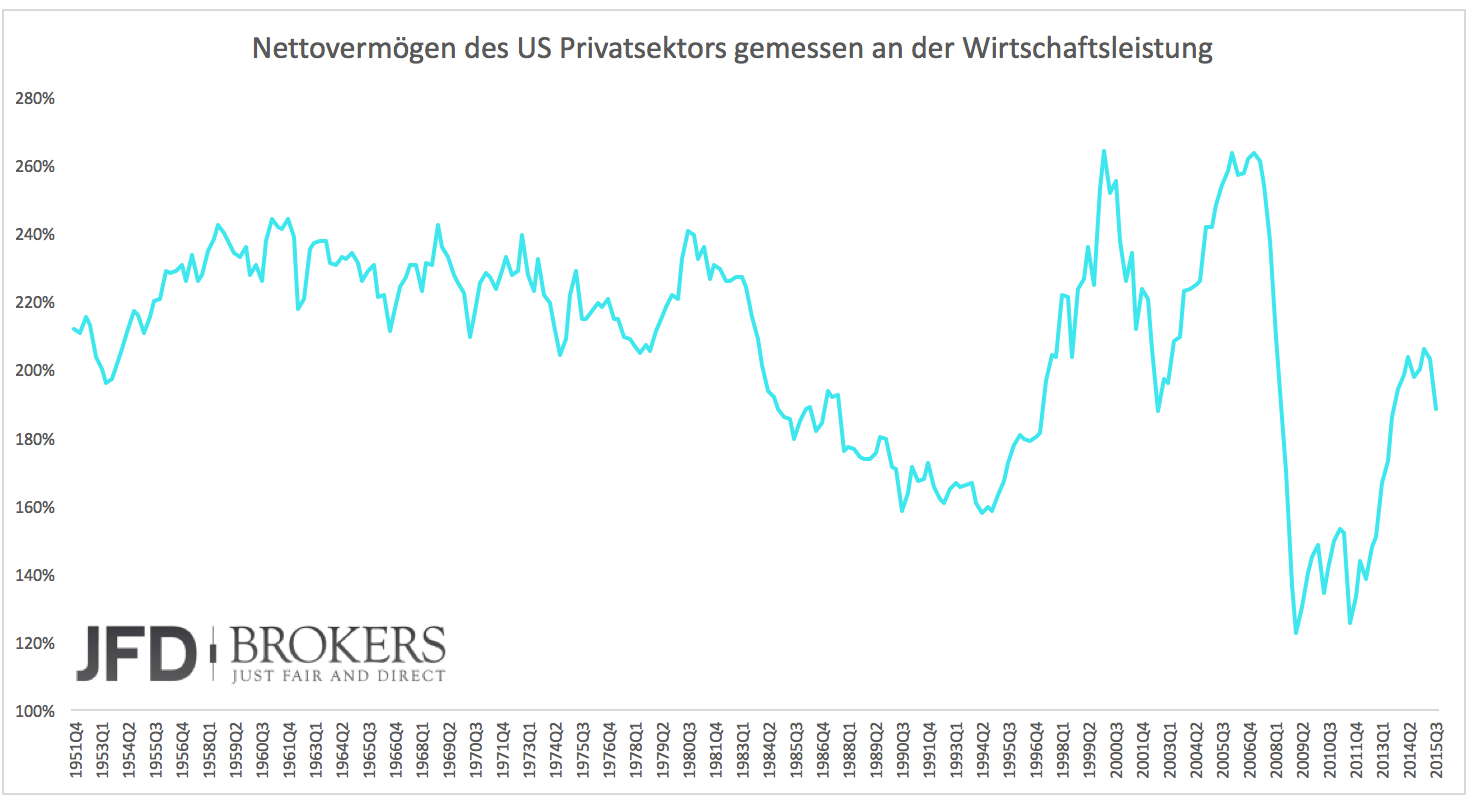

Grafik 4 zeigt nur noch das Nettovermögen. Hier ist gut zu erkennen, dass die Vermögensposition der Amerikaner geschwächt ist. Mit den Übertreibungen des Aktienmarktes im Jahr 1999/2000 und mit dem Hoch der Immobilienblase erreichte das Nettovermögen einen Wert von 264% der Wirtschaftsleistung.

Derzeit befindet sich die Nettoposition auf einem Niveau, welches dem der vorletzten Rezession 2001/2002 entspricht. Dafür, dass sich die USA 6 Jahre lang im Aufschwung befanden, ist das schwach. Die Position wird sich auch nicht verbessern, indem Aktien weiter steigen. Aktien sind hoch bewertet und es wird sehr, sehr schwer werden hier nochmals einen Anstieg von 30% zu sehen. Sofern die Immobilienpreise weiter steigen kann das Verluste an der Börse wettmachen. Das ändert jedoch nichts am Grundproblem: das Nettovermögen sinkt. Erklären kann man das vor allem durch die viel zu hohen Schulden. Schulden müssen bedient werden. Die Zinszahlungen graben die komplette Rendite der erworbenen Vermögenswerte ab. Man kann sogar sagen, dass die Kosten der Schulden höher sind als der Wert, der mit ihnen geschaffen wird. Neue Schulden kreieren keinen Wert mehr, sondern mindern ihn.

Die Überschuldung hat zwei Konsequenzen: das Nettovermögen sinkt und die Bewertung von Vermögenswerten ist sehr viel schwankungsanfälliger geworden. Die US Wirtschaft wird derzeit nicht nur ärmer, sondern ist wegen der hohen Verschuldung auch anfällig für neue, hohe Volatilität und Schocks, ausgehend von Schwankungen der Vermögenswerte.

Lars Gottwik

Partner & COO JFD Brokers

JFD Brokers – Just FAIR and DIRECT

www.jfdbrokers.com

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.