US-Notenbank kapituliert vor schlechter Wirtschaftsverfassung

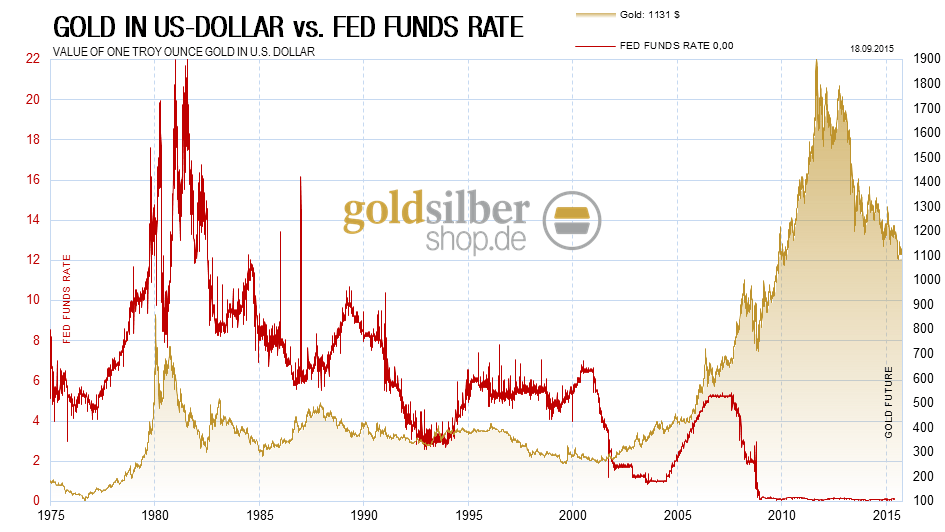

Zum Jahresbeginn erwartete der Markt im März eine Zinsanhebung in den USA, die nicht eintraf. Später rechnete man im Juni damit, was den US-Dollar stärkte, doch als auch hier keine Zinsen angehoben wurden, sahen viele im September die letzte Chance für eine Zinsanhebung. Über viele Jahre hinweg glaubten wir nicht einmal an eine Zinsanhebung, doch zuletzt konnten wir ein kurzes taktisches Manöver der Zentralbanken mit einer kurzzeitigen Zinsanhebung nicht ausschließen, da die Manipulation bis zuletzt aufrecht gehalten wurde, was in der Historie der vergangenen drei Jahre sehr ungewöhnlich war.

Am gestrigen Abend um 20 Uhr gab die Vorzeigefrau des Federal Reserve Systems, Janet Yellen, dann endlich bekannt, dass die private US-Notenbank "FED" den Leitzinssatz nicht anheben, sondern bei null Prozent belassen wird. Dies zeigte dem Markt, dass die Lage aktuell viel schlimmer ist als es sich Viele vorstellen können, da sich die planwirtschaftlichen Lenker nicht einmal mehr trauen die Zinsen nur ein Quäntchen anzuheben. Um keinen Kollaps des Finanzsystems zu riskieren und die Anteilseigner der FED nicht in den Bankrott zu stürzen, verspielte man lieber das letzte Bisschen an Glaubwürdigkeit, das der Markt noch in die Notenbank hatte.

Janet Yellen verneinte, dass es konkrete Gespräche über negative Zinsen [sic!] gegeben hätte, obwohl ein Mitglied des Offenmarktausschusses dafür war, doch konstatierte sie, dass ein weiterer Stimulus der Wirtschaft bei einer schwachen Entwicklung möglich sei. Damit spielte sie wahrscheinlich auf ein weiteres QE-Programm an, das unausweichlich ist, wenn die Notenbank ihrer Verpflichtung, alles zum Wohle der Privatbanken und Anteilseigner der FED zu tun, nachkommen will.

Die Edelmetallmärkte befinden sich jetzt auch in US-Dollar in einer Wendephase und man kann sagen, dass der Bärenmarkt wahrscheinlich nunmehr in Bälde sein Ende finden wird – entweder mit dem Nichtstun der FED oder mit einer weiteren quantitativen Lockerung der Geldpolitik. Es besteht sogar die Möglichkeit, dass sich mit dieser Notenbankentscheidung bereits die Trendwende vollzieht. Für die nächsten Wochen sollte man den US-Dollar besser shorten als kaufen und auch für die Edelmetalle besteht auf Sicht der nächsten vier Wochen nicht mehr viel Grund pessimistisch zu sein, da das Damoklesschwert der Zinsanhebung weggenommen wurde. Die Manipulation war zuletzt jedoch noch sehr hoch in beiden Edelmetallen, was davor mahnt, kurzfristig allzu optimistisch zu sein, da nochmalige neue Tiefs im Gold und Silber nicht ausgeschlossen werden können, doch sollten die Edelmetalle von einem schwächeren US-Dollar erst einmal profitieren.

Für langfristig agierende Investoren gibt es heute mehr Gründe für eine Absicherung mit Edelmetallen denn je. Griechenland zeigte, dass die Krise in Europa nicht vorbei ist, die Massenimmigration birgt das Potenzial, die sozialistischen Wohlfahrtsstaaten in schwere innere Instabilität zu bringen und Politiker und Banker sind bereit ihre Utopie einer neuen Weltordnung mit Gewalt und dem unendlichen Drucken von Euro-Falschgeld auf Kosten der Allgemeinheit fortzusetzen.

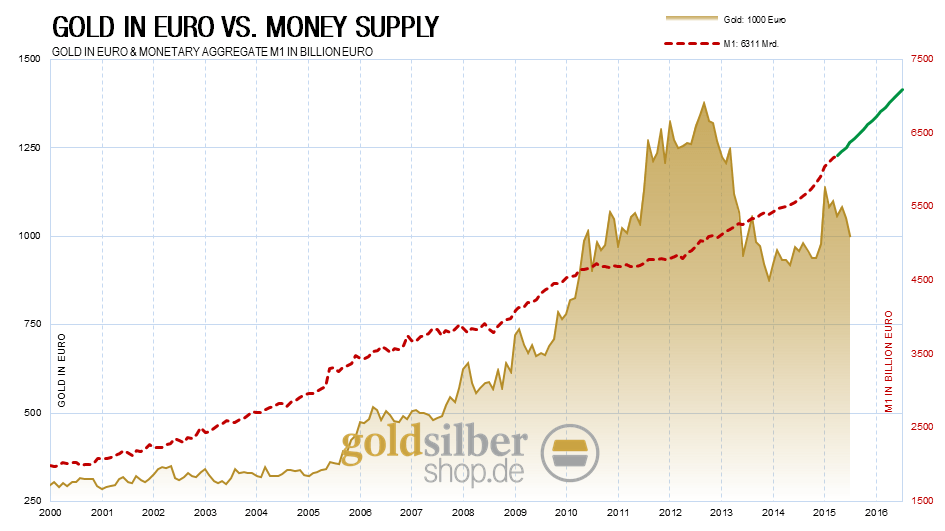

Der Vergleich der Eurogeldmenge mit dem Goldpreis zeigt eine klare positive Korrelation, die auch künftig Bestand haben wird. Mit der steigenden Geldmenge im Euroraum wird der Euro weiter abwerten und gleichzeitig das Gold nominal und bei später höherer Nachfrage auch real ansteigen.

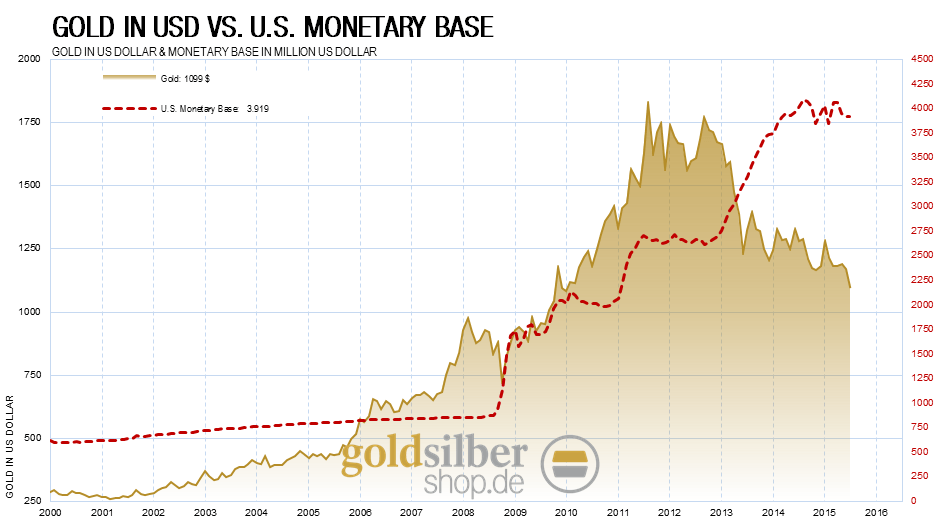

In den USA konsolidiert die Geldmenge auf hohem Niveau nach dem Ende des letzten QE-Programms, doch auch hier ist eine weitere Ausweitung mit einem neuen Gelddruckprogramm nur eine Frage der Zeit und spätestens dann wird der Goldpreis in US-Dollar dem Anstieg der Geldmenge wieder folgen.

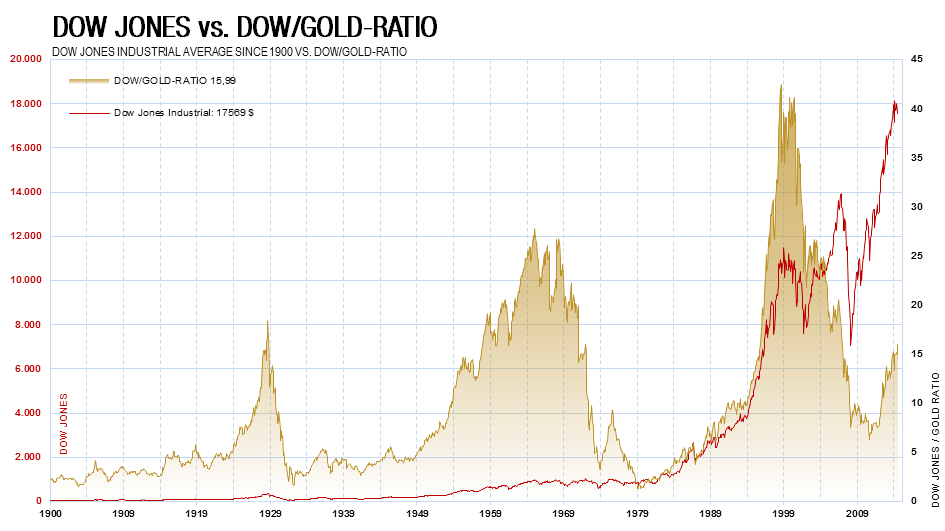

Die Wirtschaft befindet sich bereits real in einer Rezession und der Aktienmarkt fällt im Verhältnis zu Gold längst. Nominal wird der Aktienmarkt von der weiterhin lockeren Geldpolitik profitieren können, doch real im Verhältnis zur Inflation wird dieser einbrechen. Die Edelmetalle sind zum Aktienmarkt noch unterbewertet und wir erwarten am Ende des Tages – wenn die Wirtschaftskrise und die Abwertungen der Währungen ihren Zenit erreichen – wieder ein Ratio des US-Aktienmarktes zum Gold vonnahe "1", was bedeutet, dass die Edelmetalle den Aktienmarkt bis zu diesem Zeitpunkt bis um das 15-fache outperformen sollten. Für Silber sehen wir noch weitaus mehr Potenzial am Ende des Tages.

Die US-Notenbank dürfte das Zeitfenster für eine mögliche Anhebung der Leitzinsen verpasst haben, da sich das Wirtschaftswachstum bereits deutlich verschlechtert hat. In der sich beschleunigenden Immigration in die Europäische Union, die zu hohen Transferzahlungen in Deutschland führt, sehen wir Konfliktpotenzial, das schlussendlich zu einer autoritären Machtausweitung des ohnehin schon stark sozialistischen Staatswesens führen dürfte.Unserer Ansicht nach hat die letzte Phase vor dem Wirtschaftszusammenbruch begonnen und es wird langsam ernst. Man sollte jetzt auf Edelmetalle setzen und weitere Vorkehrungen für die kommende Wirtschaftskrise treffen.

Technische Analyse zu Silber

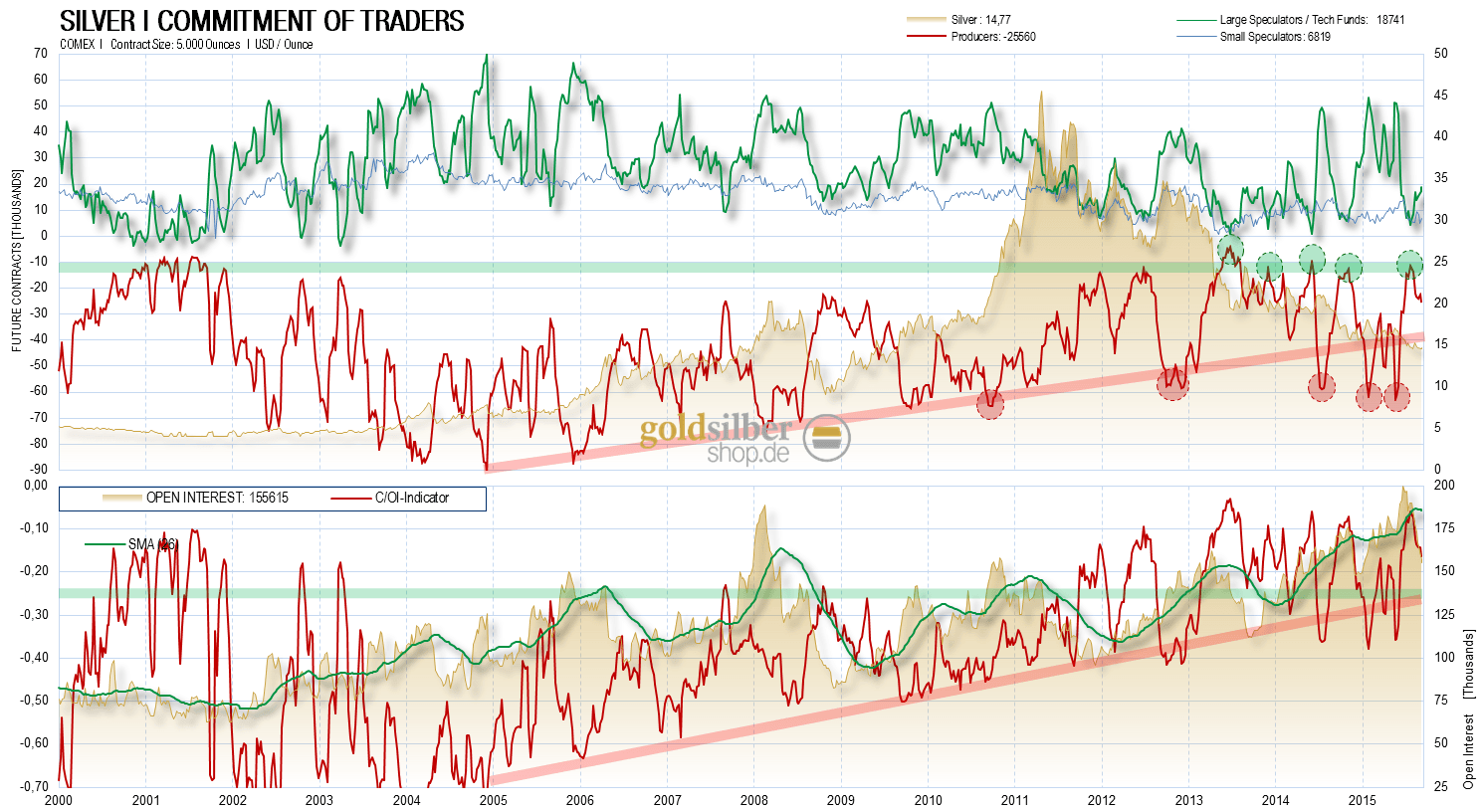

Die wöchentlich erscheinenden Terminmarktdaten für Silber hatten sich in dem vergangenen Monat nicht mehr verändert und auf neutralem bis leicht positiven Niveau verharrt. Die spekulativen Positionen blieben unverändert, doch die Manipulation erhöhte sich auf 80 Tage der Weltproduktion, was klar zeigt, dass Silber bis zu dem Termin der FED-Sitzung nicht ansteigen durfte.

Auch wenn die CoT-Daten nur leicht positiv sind und eine relative Schwäche offenbaren, sind die Daten immer noch so gut, dass ein weiterer Anstieg bis 17 USD möglich wäre oder gar einen Tick darüber.

Positionierung der spekulativen Anleger (Commitment of Traders)

Die Terminmarktdaten für Silber hatten sich vor einem Monat manipulationsbedingt wieder verschlechtert, sind jedoch immer noch neutral bis gut, sodass noch etwas Anstiegspotenzial vorhanden wäre.

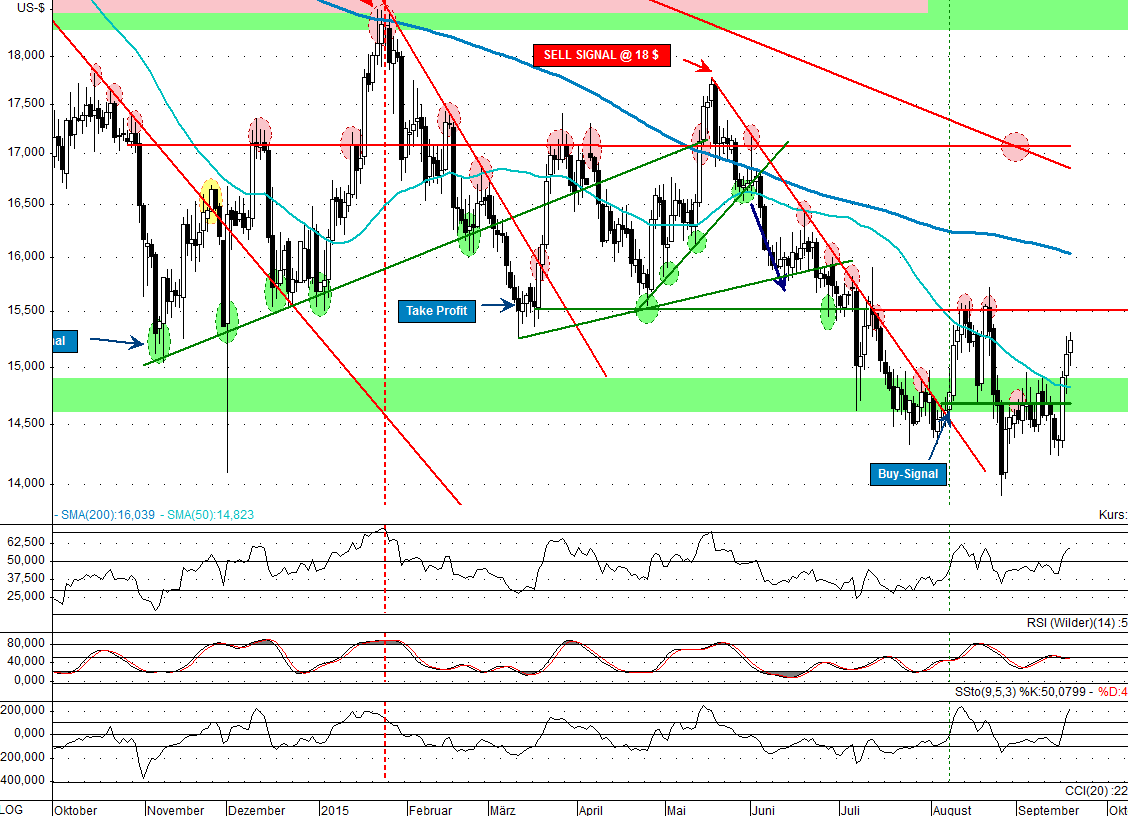

Silber im Tageschart

Im Tageschart notiert Silber wieder über dem Kaufsignal, das mit dem Ausbruch aus dem kurzfristigen Abwärtstrend entstand. Der nächste Widerstand liegt an der bekannten Marke von 15,50 USD, wo Silber vor einem Monat ausgebremst wurde. Gelingt ein Sprung über diese Marke, so ist der mittelfristige Abwärtstrend bei 17 USD das Ziel. Ein Anstieg über diesem würde gar Potenzial bis 18,50 USD ermöglichen, doch im Moment halten wir aufgrund der immer noch hohen Manipulation die Zielmarke von 17 USD für das wahrscheinlichste Szenario.

Silber in US-Dollar steht über dem Kaufsignal bei 14,50 USD und ein Anstieg bis 17 USD ist möglich

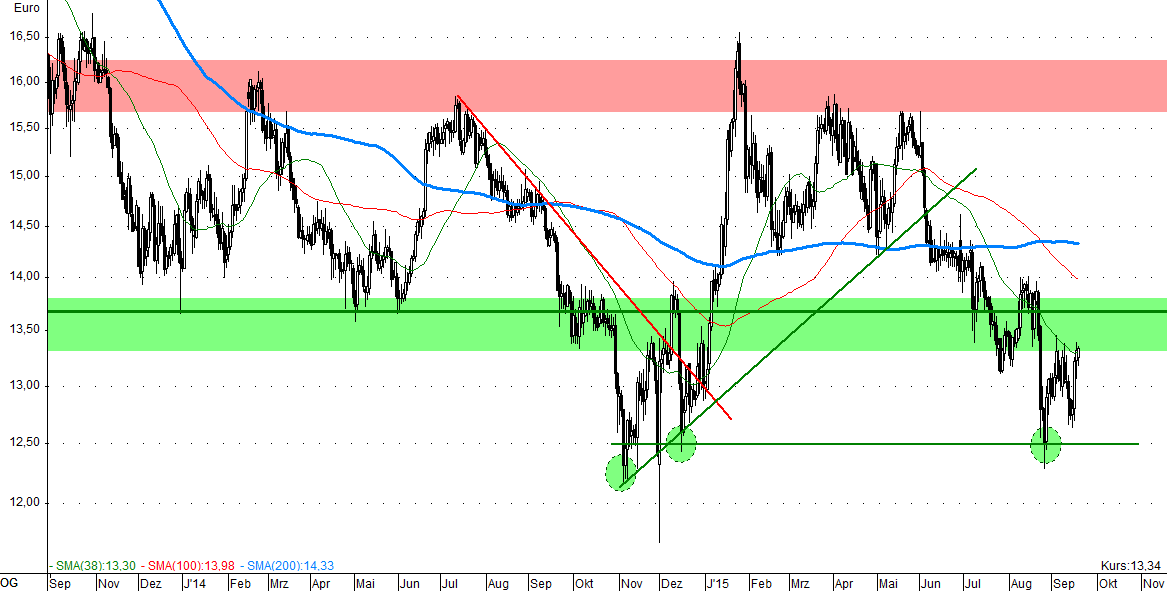

Silber in Euro

In Euro hatte der Preis die Handelsspanne zwischen 13,50 Euro und 15,50 Euro je Feinunze unterschritten, ist jedoch wieder im Begriff darüber anzusteigen. Da die EZB unvermindert weiter neues Geld druckt, erwarten wir einen Anstieg des Silberpreises auf wieder 15,50 Euro in den kommenden sechs Monaten.

Silber in Euro sollte das Schlimmste ausgestanden haben und in sechs Monaten sehen wir wieder Preise bei 15,50 Euro je Feinunze

Monatskäufer von physischen Edelmetallen finden einen guten Zeitpunkt um wieder einen kleinen Kauf physischer Edelmetalle vorzunehmen und sich so auf die kommende Abwertung des Euros vorzubereiten. Insbesondere in Euro sehen wir nur noch sehr wenig Rückschlagpotenzial, weshalb man hier jetzt von einer idealen Akkumulationsphase sprechen kann.