Wann fliegt der Fed-Bluff auf?

Sehr geehrte Leserin, sehr geehrter Leser,

ursprünglich wollte das Fed sechs Monate nach dem Ende des Anleihenkaufprogramms die Zinswende einleiten. Doch auch gestern zögerten die Notenbanker und ließen den Zins unverändert. Nun, 11 Monate nach dem Ende von QE4, gilt es aus Sicht der Märkte als unwahrscheinlich, dass der Leitzins noch in diesem Jahr angehoben wird. Der Oktober gilt wegen der Crash-Assoziationen als ungünstig und im Dezember nimmt die Liquidität an den Märkten wegen der Feiertage ab. Muss sich der Markt also auf den 29. Januar 2016 vorbereiten? FedWatch sieht hierfür zwar eine Wahrscheinlichkeit von 54 Prozent. Doch da für diesen Termin keine Pressekonferenz vorgesehen ist, halte ich das für unwahrscheinlich. Also doch eher der 19. März? Wenn der Winter nicht so hart wird wie im letzten Jahr und die Konsumenten zu Hause bleiben, vielleicht. Doch wird die Demokratin Janet Yellen vor den Präsidentschaftswahlen im November nächsten Jahres Marktturbulenzen riskieren?

Sie sehen, schon allein aufgrund dieser einfachen Überlegungen dürfte aus Sicht der Marktakteure ein baldiger Zinsschritt des Fed immer unwahrscheinlicher werden.

Yellen spielt die QE5-Karte

Die US-Wirtschaft befindet sich auf einem gutem Weg, sagt Frau Yellen. Wären da nicht "globale wirtschaftliche und finanzielle Entwicklungen", die die "ökonomischen Aktivitäten" in den USA leicht bremsen könnten. Gemeint sind damit natürlich in erster Linie China und andere Schwellenländer, die darunter leiden, dass das Fed den Dollar nach oben geredet hat, so dass in US-Dollar vergebene Kredite teurer wurden. Deshalb wolle man mit der Zinswende noch etwas warten.

Besonders bemerkenswert ist ein Punkt in den Projektionen des Fed. Da glaubt tatsächlich ein Mitglied des FOMC, die Zinsen werden sich im nächsten Jahr im negativen Terrain bewegen. Alle anderen Mitglieder rechnen mit einem Zinsniveau zwischen 0,75 und 2,75 Prozent.

Projektion der Zinsentwicklung. Quelle: Fed.

Yellen kommentierte diesen Ausreißer so: "Lassen sie mich klar sagen, dass wir gegenwärtig negative Zinsen im nächsten Jahr nicht ernsthaft erwägen. Sie gehören nicht zu unseren Hauptstrategien." Die Betonung liegt m.E. auf heute. Morgen kann es allerdings schon wieder ganz anders aussehen.

Und weiter: "Ich glaube nicht, dass wir den Weg in Richtung weiterer geldpolitischer Lockerungen gehen werden. Aber wenn sich die Aussichten in einer Weise verändern würden, die ich und die meisten meiner Kollegen nicht erwarten, und sich die Wirtschaft tatsächlich abschwächen und weitere geldpolitische Stimuli benötig sollte, würden wir auf alle unsere verfügbaren Mittel zurückgreifen."

Exakt das ist es, was der Markt hören wollte.

Ja, wir wollen den Zins anheben, weil wir glauben, dass die US-Wirtschaft auf einem guten Weg ist, sich der Arbeitsmarkt (4,5 bis 5 Prozent Arbeitslosenquote) weiter erholt und deshalb ab dem nächsten Jahr mit steigenden Inflationsraten zu rechnen ist.

Projektion der Inflationsraten. Quelle: Fed.

Aber wir haben gesehen, dass bereits die Ankündigung der Zinswende zu massiven Verwerfungen zum Beispiel am chinesischen Aktien- und Kreditmarkt geführt haben. Auch sind der S&P 500 sowie die Kurse der sehr sensibel auf die Straffung der Kreditkonditionen reagierenden hochverzinslichen US-Unternehmensanleihen in die Knie gegangen.

Kurse hochverzinslicher US-Unternehmenanliehen. Quelle: Bloomberg.

Das halten wir für gefährlich. Grundsätzlich wollen wir die Luft aus der Blase lassen, aber wir werden sie noch solange weiter aufblasen, bis das Ablassen ungefährlicher geworden ist. Liebe Kreditgeber und -nehmer, wir sagen ihnen ausdrücklich, bereiten sie sich auf steigende Zinsen vor, passen sie ihre Portfolios an, fahren sie ihre hochspekulativen Engagements zurück. Aber wir sagen ihnen auch, wenn das zu gefährlich ist, drucken wir noch mehr Geld und halten unsere Hand schützenden über sie.

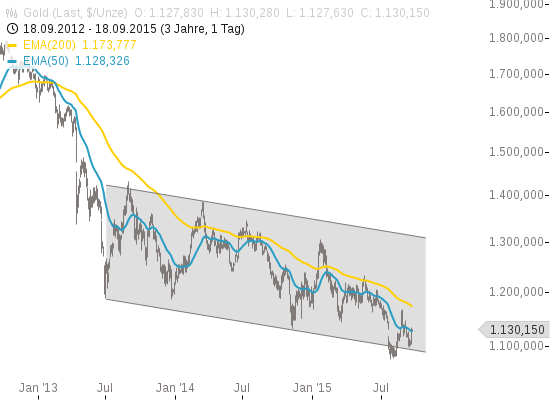

Das kommt Ihnen, liebe Leserin, lieber Leser, irgendwie unlogisch vor? Willkommen in der schizophrenen Welt der Notenbanker. Ich denke, wir sind ziemlich nahe an dem Punkt, da sich die Erkenntnis Bahn brechen wird, dass das Fed mit der Zinswende-Erzählung nur geblufft hat und tatsächlich nur in einer Richtung handlungsfähig ist: Nämlich noch mehr Geld zu drucken. Wann könnte dieser Zeitpunkt eintreffen? Ich weiß es nicht. Aber wir werden es vermutlich an einem fallenden US-Dollar, an fallenden Renditen für US-Staatsanleihen, an einer Fortsetzung der Rallye am Aktienmarkt und vor allem an einem sprunghaft steigenden Goldpreis erkennen.

Ihr Thomas Rausch

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.