Eisenrallye: Gibt sie Aufschluss über Chinas Wirtschaft?

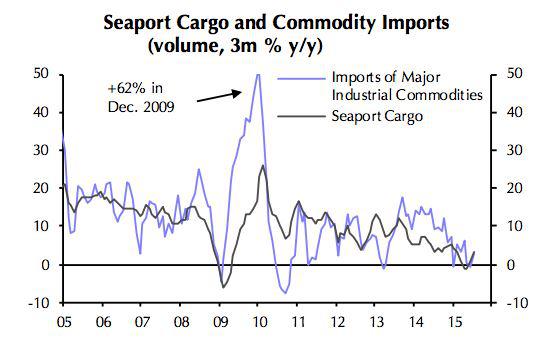

China ist bei Eisen die Importmacht Nr. 1. Geht es mit der chinesischen Wirtschaft bergab, wird weniger Eisen benötigt, geht es bergauf wird mehr Eisen benötigt. Daher ist es der Eisenimport ein wichtiges Indiz über die Verhältnisse in China. Am deutlichsten ist dies über den Index auszumachen, der die Seefracht abbildet, denn alle Rohstoffe werden über den Seeweg importiert.

Quelle: Capital Economics

Auf dieser Langzeitbetrachtung ist der seit rd. 7 Monate anhaltende Aufwärtstrend erkennbar, der sagt, dass vermehrt Rohstoffe, vor allem Eisen, nach China transportiert werden.

Parallel dazu sehen wir seit dem absoluten Tief am 8. Juli 2015 einen deutlich erholten Preis, zu dem die Lieferungen von 62%igem Eisen im Hafen von Tianjin abgenommen werden. Mit aktuell $ 53,10 je Tonne werden exakt 20,4% mehr bezahlt als noch zum 8.7.2015.

Der Eisenpreis hat sich seit rd. 6 Wochen über dem psychologisch so wichtigem USD 50,- Level eingependelt. Damit ist er wesentlich stabiler als andere Rohstoffe. Kupfer verzeichnete zum Beispiel am Mittwoch seinen tiefsten Kurs seit 6 Jahren und Nickel ist innerhalb eines Jahres um 30% gefallen.

Auch die Importmengen haben in der Statistik zugelegt. Im Juli 2015 waren es 86, 1 Mio. Tonnen, die höchste Menge im heurigen Jahr und 15% höher als noch im Juni 2015. Auch im Vergleich zum Vorjahr schneidet der Juli mit seinem Wert besser ab als die 82,5 Mio. Tonnen im Juli 2014. Mit insgesamt 539 Mio. Tonnen für die ersten 7 Monate des heurigen Jahres liegt man in etwa auf dem gleichen Niveau wie im Vergleichszeitraum des vergangenen Jahres.

Noch sehen wir aber keine wirkliche Rally, dazu müsste der Importindex noch weiter steigen, denn noch befindet er sich an der Oberkante des langfristigen und seit 2013 wirkenden Abwärtstrends. Erst ein nachhaltiger Ausbruch würde einen tatsächlichen neuen Trend begründen. Auch die seit rd. 6 Wochen anhaltende Preisrally ist noch kein wirkliches Indiz für eine wirkliche Trendumkehr, so erfreulich sie auch momentan für die Produzenten sein mag. In so einer hochvolatilen Marktphase kann sich das Gesamtbild sehr schnell wieder ändern. Noch zittern alle vor einer harten Landung von Chinas Wirtschaft, noch hat man Angst vor steigendem Nachschub durch verstärkte Produktionen und vor den aktuell hohen Lagerbeständen.

Aber was vorsichtigen Optimismus rechtfertigt, sind folgende Tatsachen:

Auch wenn China noch weiter in Probleme schlittern sollte, das Land hat ausreichend Reserven um langfristig gegen steuern zu können.

China hat Anfang August eine neue USD 160 Mrd. Infrastrukturanleihe aufgelegt, von der die erste Tranche über USD 48 Mrd. Ende August auf den Markt gebracht wird. Diese Anleihe folgt der USD 173 Mrd. schweren Rekapitalisierung der zwei landesgrößten Entwicklungsbanken als Teil der großen "Silberstrasse"-Initiative. Diese Summen betragen rd. 50% der gesamten Stimulusmenge, die anlässlich der Finanzkrise 2008 bereitgestellt wurden. Ein Blick auf die vorangestellte Grafik zeigt die damals erwirkte Anhebung der Wirtschaftskraft durch die Importmengen.

Und wenn es diesmal, wenn auch abgeschwächt, wieder gelingt damit neue Impulse für die Wirtschaft zu setzen, dann kann es durchaus geschehen, dass Eisen in einen längeren Aufwärtstrend schwenkt.