Trendwende bei Übernahmen im Bergbau-Sektor?

War durch die gefallenen Kurse vieler Übernahmekandidaten zu erwarten gewesen, dass in den letzten Jahren die Anzahl der Verschmelzungen und Übernahmen rapide ansteigen wird, so zeigt die Realität ein gänzlich anderes Bild. Zumindest in der westlichen Welt, denn die statistischen Erhebungen betreffen lediglich die an der TSX gelisteten Unternehmen.

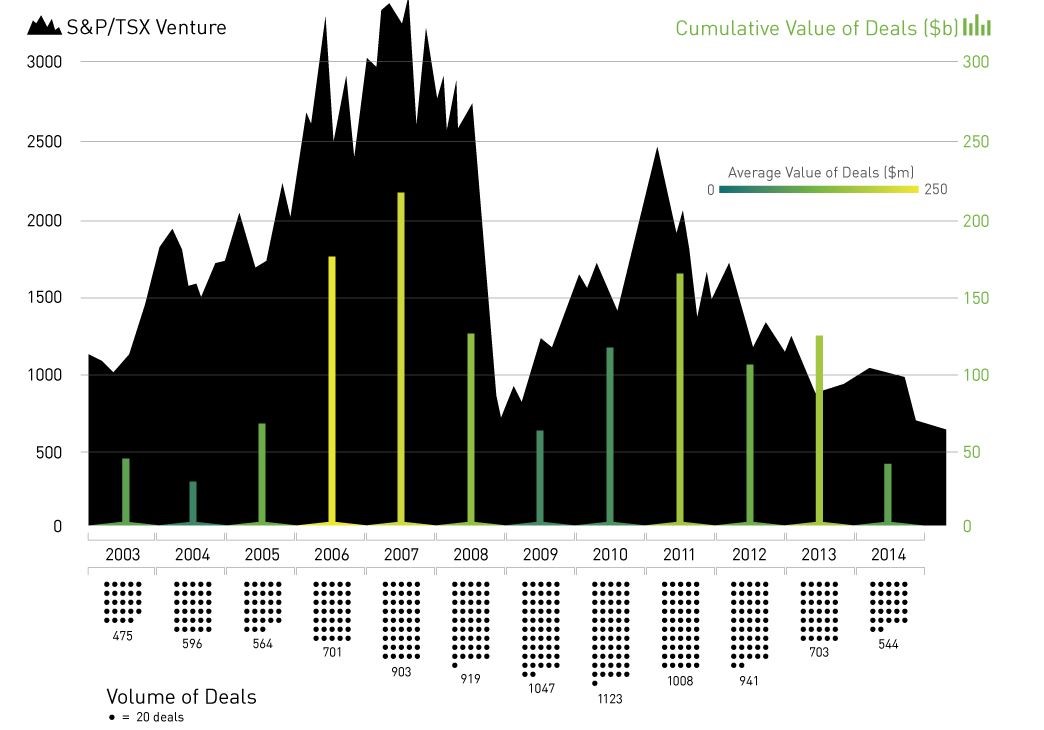

Quelle: visualcapitalist.com

Klar erkennbar ist aus der Grafik die fallende Tendenz. Gerade mal 544 Deals gingen über die Bühne mit vergleichsweise niedrigem Gesamtwert von USD 44,6 Mrd. Sieht man sich die Spitzenjahre an mit Werten von über USD 300 Mrd., so fragt man sich zwangsläufig, warum bei so günstigen Preisen nicht mehr Übernahmen erfolgten. Bei einigen Übernahmen von Goldprojekten, die abgewickelt wurden, waren Kaufpreise von rd. USD 4,– je Unze Gold im Boden zu sehen, und das bei vorhandener Ressource. Ein schier unglaublich niedriger Wert, hatte man vor 4-5 Jahren noch, je nach Entwicklungsstand des Unternehmens, noch zwischen USD 20,- bis 50,- pro Unze im Boden bezahlt. Und bis zu USD 100,- wenn das Unternehmen bereits so gut wie alle Genehmigungen für die Produktion inne hatte. Da sollten doch die "Schnäppchenjäger" Hochsaison haben. Doch weit gefehlt.

Dies hat unserer Meinung nach folgende Gründe:

In den guten Jahren haben die Großunternehmen eine gänzlich andere Unternehmensstrategie gefahren und für ihre langfristige Unternehmensausweitung gekauft, was nur möglich war. Vieles davon in Jahren hoher Metallpreise, was sich nachträglich als völlig überteuert und unwirtschaftlich dargestellt hat. Daneben hatten die Produzenten trotz guter Vorhersagen durch fallende Metallpreise so gut wie keine Gewinne mehr erwirtschaftet und die Unternehmensleitungen musste reagieren.

Nachdem man bei den Bergbaubetrieben übergegangen ist, die tatsächlichen Gesamtkosten der Produktionen auf Basis der AISC ( all-in-sustaining-costs) darzustellen, erklärten sich plötzlich die fehlenden Gewinne und das Vertrauen der Anleger sank. Was danach folgen musste, nennt man Strukturbereinigung oder Konzentration aufs Kerngeschäft, verbunden mit Kostensenkungsprogrammen.

Dies bedeutet natürlich in Folge, dass die Großunternehmen von der Käufer- verstärkt auf die Verkäuferseite wechselten und viele der nun ungeliebten Projekte zum Verkauf anboten. Und damit kommen wir zu einem Folgeproblem.

Viele kleinere und mittlere Produzenten an der TSX würden gerne weitere Liegenschaften erwerben, haben aber selbst massive Probleme. Erstens fahren sie bei den Verkäufen ihrer Produkte auf USD-Basis ebenso wenig bis keine Gewinne ein und sind daher überwiegend intern mit Kostensenkungsprogrammen fürs Überleben des Unternehmens beschäftigt. Zusätzlich fehlt in der Kassa dazu das nötige Kleingeld und die nordamerikanischen Quellen sind durch Kurs- und Vertrauensverlust so gut wie ausgetrocknet.

Wie man sieht, alleine die wirtschaftlichen Situationen der Unternehmen, die am USD als Verrechnungsbasis ihrer Produkte hängen, verbieten auf breiter Front viele der möglichen Übernahmen und Verschmelzungen. Dies ist jedoch nur auf der westlichen Seite der Welt erkennbar.

Ein weitgehend anderes Bild zeigt sich in Australien, auch wenn es hierüber leider keine veröffentlichten Statistiken gibt. Aber da wir diesen Markt genau beobachten, so sehen wir, dass die Übernahmen auf diesem Kontinent sehr wohl aktiv laufen. Da die Großproduzenten ihre zum Verkauf anstehenden Projekte auch weltweit besitzen, so werden die Projekte in Australien und Neuseeland von Unternehmen des Kontinents rascher abgenommen, als Projekte auf der restlichen Welt. Gut erkennbar ist dies leider nur durch die Veröffentlichungen der Unternehmen selbst, die regelmäßig erfreut bekannt geben, dass sie wieder ein Projekt von einem der Großen übernommen haben. So konnten sich zum Bespiel Goldproduzenten wie Northern Star Resources (ASX: NST) und Metals X Ltd. (ASX: MLX) durch erfolgreiche Übernahmen in den letzten beiden Jahren prächtig entwickeln und ihre Produktionen enorm ausweiten.

Wie könnte sich der Übernahmemarkt 2015 und danach entwickeln?

Dazu müssen wir die Unternehmen, die an der kanadischen Börse gelistet sind von denen trennen, die an der australischen Börse gelistet sind.

Wie wir aus vielen Gesprächen mit australischen Unternehmen erfahren haben, so werden sich die Übernahmen auch im heurigen Jahr noch weiter positiv entwickeln, denn es laufen seit geraumer Zeit viele Verhandlungen, die noch nicht abgeschlossen sind und weitere Übernahmen erwarten lassen. Der Grund liegt darin, dass die Metallpreise auf Basis des australischen Dollars nach wie vor hoch sind und den Unternehmen gute Gewinne bescheren. Es gibt also genug cash in der Kassa um weitere hoffnungsvolle Projekte zu übernehmen. Für Australien sehen wir daher auch über 2015 hinaus noch ein sehr gutes Potential.

Gänzlich anders sehen wir den Markt bei den an der Börse Toronto gelisteten Unternehmen. Da für 2015 vorerst noch kein wirklich kräftiges Ansteigen der Gold- und Silberpreise, aber auch der der Basismetalle zu erwarten ist, so wird auch im heurigen Jahr die Anzahl der Übernahme auf bescheidener Basis verharren.

Erst wenn die Unternehmen durch höhere Verkaufspreise wieder ihre Bargeldreserven aufstocken können, die Produzenten durch nachweisliche Gewinne wieder das Vertrauen der Anleger zurück erobern werden, und der Markt dies mit erneutem Kapitaleinstieg belohnt, kann sich der Übernahmetrend wieder verstärken. Da jede Gesundung ihre Zeit benötigt, so sehen wir erst ab 2016 wieder die Chance dass der Übernahmemarkt wieder stärker in Bewegung kommt.