All-In-Sustaining-Costs: Setzt sich der neue Standard bei Minenoperationen durch?

Nachdem die Bergbaubranche die Aktionäre über viele Jahre betreffend der tatsächlichen Produktionskosten im Dunkel ließen, nicht die vorgerechneten Gewinne erzielten, so ist mit dem Absturz der Rohstoffpreise auch das Vertrauen der Aktionäre in den Keller gerutscht. Mit den verwirrenden Angaben C1 bis C3 (cash cost 1 bis cash cost 3), oder einfach überhaupt nur cash cost hat man versucht sich möglichst profitabel darzustellen – und ist, wie die Geschichte zeigt – kläglich daran gescheitert. Oft wurden Gesamtkosten (z.B. bei Gold) von USD 850,- bekannt gegeben, und tatsächlich beliefen sie sich diese auf Basis von all-in-sustaining-costs auf USD 1.200,- und mehr je Unze Gold.

Seit knapp 2 Jahren sieht man immer häufiger bei den Unternehmen die Wende, und sie führen seither entweder ihre "all-in-costs" oder ihre AISC (all-in-sustaining-costs) an. Viele werden sich jetzt fragen, was das denn schon wieder sei. Gesamtkosten sind doch Gesamtkosten, oder nicht? Nicht so ganz, muss man darauf antworten, denn wie die beiden Kostenangaben auch unterschiedlich klingen, so sind sie es auch, wenn auch nur geringfügig.

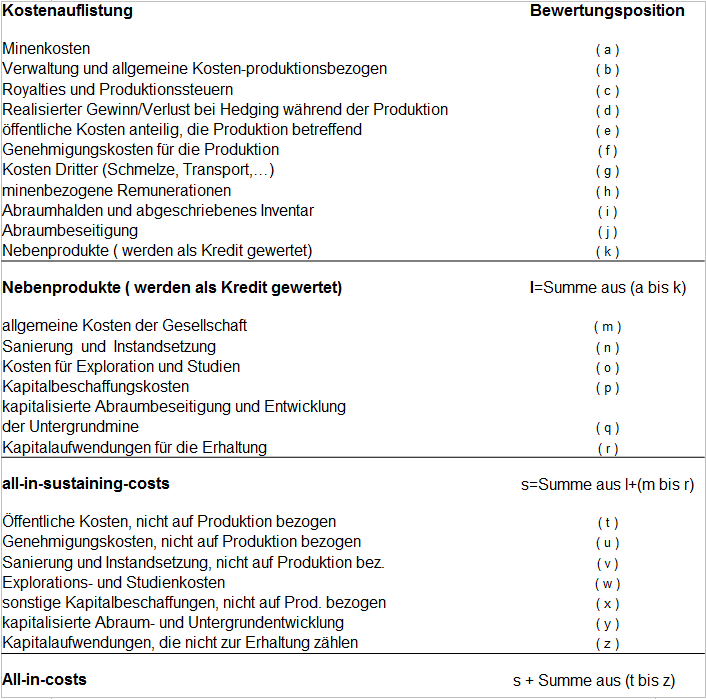

Wir wollen daher einmal ein wenig Licht ins Dunkel bringen, um künftig besser mit den Bekanntgaben der Unternehmen umgehen zu können. Auch das World Gold Council hat bereits 2013 die Empfehlung an die Unternehmen ausgegeben, sich an einen genau und detailliert angeführten Standard in ihren Bekanntgaben an die Aktionäre zu halten, der nach einer buchhalterisch geordneten Auflistung aller Kosten zu vergleichbaren Größen kommt.

Sehen wir uns diese Auflistung an und gehen in Folge näher darauf ein:

So kompliziert dies auch scheinen mag, so einfach ist auch die Unterscheidung bei den Angaben der Unternehmen. Geben sie in ihren Veröffentlichungen die all-in-costs an, so weiß man, dass dies tatsächlich alle und nicht nur die Gesamtkosten auf die Produktion ausgerichteten Kosten sind. Denn neben den die Produktion betreffenden Gesamtkosten (all-in-sustaining-costs) hat die Gesellschaft ja auch weitere Kosten zu stemmen, wie zum Beispiel bei weiteren Projekten die Erforschung, Studien, Genehmigungskosten u.s.w.. Jedoch würden die all-in-costs keine Vergleichbarkeit garantieren.

Um aber mit anderen Unternehmen vergleichbar zu bleiben, so wird man sich auf die all-in-sustaining-costs beschränken, denn andere Unternehmen haben entweder keine oder mehrere weitere Projekte und die all-in-costs würden dabei falsche Vergleichsziffern bieten. Und dem Anleger geht es ja in erster Linie die Unternehmen anhand ihrer Kosten bei der Produktion vergleichen zu können. Etwas schwieriger wird dies natürlich bei Unternehmen, die an mehreren Standorten produzieren. Aber auch hier gehen die Unternehmen dazu über für die jeweilige Produktionsstätte die all-in-sustaining-costs auszuweisen.

Auch wenn Positionen wie Wechselkursgewinne oder –verluste, oder Kosten für Liegenschaftskäufe bzw. – verkäufe in den all-in-costs nicht enthalten sind, so ist die Gesamtaufstellung korrekt und steuerneutral.

Sollten sich künftig alle Unternehmen dazu durchringen ihre Gesamtkosten auf Basis all-in-sustaining-costs offen zu legen, so zeigen sie ihren Aktionären ihr wahres Gesicht und könnten damit wieder ein wenig vom verlorenen Vertrauen zurückgewinnen.