Warum die Goldminenaktien noch immer straucheln

Für viele Marktbeobachter ist es schwer zu verstehen, warum die Goldminenbranche mittlerweile seit beinahe 3 Jahren strauchelt. Als ich nach einer Cambridge House Konferenz in Calgary erstmals einen Bericht über die negative Situation bei den Goldaktien verfasste, stellte ich bereits in Aussicht, dass der Bärenmarkt für Goldexplorationsunternehmen und Goldproduzenten noch länger anhalten wird.

Der Toronto Venture Exchange Index ist ein guter Indikator für die Gesundheit des Bergbausektors. Seit dem Frühjahr 2012 ist dieser um weitere 51% gefallen. Notierte er vor der wichtigsten Bergbaumesse PDAC, im Jahr 2011 noch bei 2.440 Punkten, schloss er am 5.4.2015 bei 683. Das, liebe Leser, nenne ich die Mutter aller Bärenmarkte, und das Ende scheint noch nicht erreicht zu sein.

Aber es gibt noch einige andere Gründe für die schlechte Stimmung bei den Goldminenaktien: Der Goldpreis vollzog 2 größere Korrekturen. Im April und Juni 2013 fiel er von 1.642,- USD auf aktuell unter 1.200,- USD ein Verlust von knapp 30%

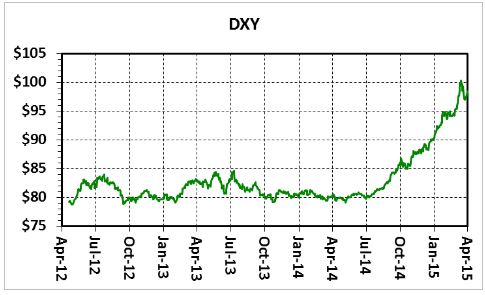

Ein weiteres Indiz: Der US-Dollar, gut abgebildet durch den DXY, gewann 24% von 79 auf 98 Punkte. Das sagt aus, dass Gold aktuell in vielen anderen Währungen seit Mitte Juli 2014 gewonnen hat, als der US-Dollar seinen kometenhaften Anstieg aus dem 80er-Bereich startete.

Parallel dazu haben sich die als Minengesellschaften geführten Unternehmen an der Börse Toronto bis Ende Februar 2015 um 13% von 1.716 auf 1.471 reduziert.

Wenn man zurück in das Jahr 2012 blickt, wo noch die meisten Gold-Juniors Überlebenschancen sahen, ist dies heute sicherlich nicht mehr der Fall. Nach einer Studie von Tony Simon vom Research-Haus CPA, haben 589 der gelisteten Unternehmen (40%) aktuell negatives Arbeitskapital und sind daher vom De-Listing bedroht, da sie nicht das erforderliche Minimalkapital von $ 50.000,- nachweisen können.

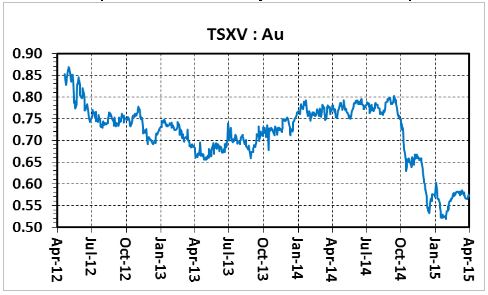

Das kontinuierliche Sterben der Minengesellschaften ist anschaulich illustriert durch das TSX-V zu Gold Verhältnis.

Dieses Verhältnis fiel von 1,71 (Anfang März 2011) auf 0.85 (20. April 2012) auf aktuell 0,57. In einer meiner Artikel von 2012 dokumentierte ich die miserable Performance im Junior Goldsektor während des Bullenmarktes für Gold und angeschlossene Anlageformen im Zeitraum 2009 bis 2011. Da Private wie auch institutionelle Investoren für Ihre Investments im Minensektor nicht belohnt wurden, schmissen viele das Handtuch und kamen bis heute noch nicht zurück in den Markt.

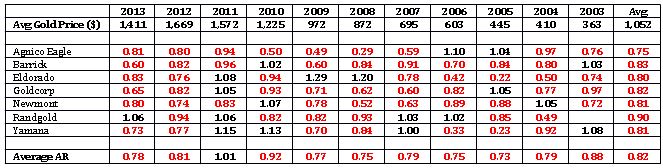

Fassen wir das Problem einmal zusammen: In einer Ausarbeitung hat Cipher Research gezeigt, dass 7 große Goldproduzenten in den Jahren 2003 bis 2013 nicht profitabel gewesen sind. Und das in einer Zeit als der Goldpreis um 250% gestiegen war.

Um diese Entwicklung zu veranschaulichen: Cipher benutzte eine Methode, die sie "Adäquatverhältnis" nennen. Wobei sie einfach den Geldeingang des Unternehmens dem Ausgang gegenüberstellen. Für Minengesellschaften wird diese Ratio definiert durch die Differenz aller Eingänge gegenüber der OPEX + IMP + Schuldenrückzahlung + Dividendenausschüttung. Eine Ratio grösser 1 ist gesund, eine Ratio unter 1 über einen erweiterten Periodenbereich sagt, dass das Unternehmen von außen Kapital beschafft hat um das operative Geschäft zu finanzieren.

Diese anschauliche Tabelle zeigt, dass keiner der 7 Goldproduzenten genügend Kapital eingenommen hat, um das Geschäftsmodell über den Zeitraum von 11 Jahren profitabel zu führen. Und das in Zeiten hoher Goldpreise. Lediglich im Jahr 2011 hatten die Firmen eine Ratio von 1,01. Die Großproduzenten hatten also in dieser Zeit nichts für ihre Aktionäre getan, kein Wunder, dass die Investoren aus dem Minensektor flüchteten.

Nun stehen wir vor der Situation, dass das Entwicklungskapital nicht länger fließt, immer weniger neue Depots entdeckt werden, und, begleitet von der Tatsache, dass die Investoren den Sektor als nicht mehr attraktiv erachten, die Aktienkurse und Budgets abstürzen.

Und eben wegen der schlechten Performance an beiden Enden des Spektrums haben viele kleine und mittelgroße Produzenten Schwierigkeiten frisches Kapital für die Weiterentwicklung ihrer Unternehmen zu erlangen. Normalerweise sind es gerade diese, die in guten Zeiten die Übernahmekandidaten für die Großproduzenten darstellen.

Das ist auch der Grund warum die Goldunternehmen nach wie vor straucheln. Leider noch weit mehr, als ich es bereits vor 3 Jahren geschrieben hatte.

Mir, als erfahrener Forscher sagt das: Gib mir ein Problem und ich werde hart daran arbeiten, um eine Lösung zu präsentieren. Im Falle der Goldaktien, so glaube ich zumindest, ist die Lösung relativ einfach. Drei Dinge müssen geschehen, um das Geschäft wieder anzukurbeln:

- Explorationsunternehmen, die nicht imstande sind ihre Rechnungen zu bezahlen, sollte man nicht mehr erlauben öffentlich an der Börse zu notieren. Die Venture Börse in Toronto sollte ihren eigenen Regularien folgen und Hunderte dieser "Zombieunternehmen" vom Listing streichen. Dies wäre eine erster logischer Schritt um die ganzen schwarzen Schafe, die Betrüger und Gesetzesübertreter aus dem Business zu schaffen, und so wieder Vertrauen unter den Anlegern zu generieren.

- Die großen der Branche sollten sich wieder darauf konzentrieren gute Margen zu erwirtschaften und nicht wie in den letzten 13 Jahren nur wachsen um des Wachsens willen. Goldproduktion ist eine Industrie zur Wertschöpfung, diese gesunde Philosophie hat sich immer noch als die profitabelste Vorgangsweise herausgestellt.

- Der Goldpreis muss gegenüber dem US Dollar wieder anziehen. Für die nächste Zukunft ist dies jedoch noch zum großen Teil abhängig von den Machenschaften der FED.

Zum Schluss eine kleine Anmerkung: Da die schlechtesten Bären bekanntlich die besten Bullen zeugen, sollten Sie als Investor in diesem Sektor auf dem Laufenden bleiben. Sie könnten belohnt werden

Contact : Contact@MercenaryGeologist.com

Disclaimer and Notice : I am not a certified financial analyst, broker, or professional qualified to offer investment advice. Nothing in any report, commentary, this website, interview, and other content constitutes or can be construed as investment advice or an offer or solicitation or advice to buy or sell stock or any asset or investment. All of my presentations should be considered an opin ion and my opinions may be based upon information obtained from research of public documents and content available on the company’s website, regulatory filings, various stock exchange websites, and stock information services, through discussions with compa ny representatives, agents, other professionals and investors, and field visits. My opinions are based upon information believed to be accurate and reliable, but my opinions are not guaranteed or implied to be so. The opinions presented may not be complete or correct; all information is provided without any legal responsibility or obligation to provide future updates. I accept no responsibility and no liability, whatsoever, for any direct, indirect, special, punitive, or consequential damages or loss arisin g from the us e of my opinions or information . The information contained in a report, commentary, this website, interview, and other content is subject to change without notice, may become outdated, and may not be updated. A report, commentary, this website , interview, and other content reflect my personal opinions and views and nothing more. All content of this website is subject to international copyright protection and no part or portion of this website, report, commentary, interview, and other content ma y be altered, reproduced, copied, emailed, faxed, or distributed in any form without the express written consent of Michael S. (Mickey) Fulp, MercenaryGeologist.com LLC.

Copyright © 2015 Mercen ary Geologist. com , LLC . All Rights Reserved.