Athabasca Basin: Euphorie über PLS Entdeckung stark überzogen

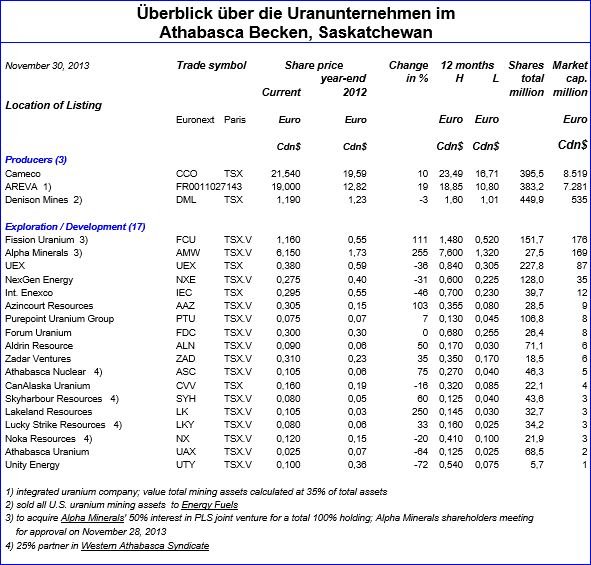

Abgesehen von den drei Produktionsfirmen (d. h. Cameco, Areva und Denison Mines) gibt es nur drei Unternehmen im Bereich Exploration/Entwicklung, die über eine entwickelte Marktkapitalisierung verfügen (d. h. Fission Uranium, Alpha Minerals und UEX), wobei Fission und Alpha einen Zusammenschluss ihrer PLS Entdeckung angekündigt haben.

Diese beiden Unternehmen verfügen über eine gemeinsame Marktkapitalisierung von 346 Millionen C$, wovon mindestens 90% dem PLS Projekt entsprechen, in dem bis dato erst 9 Millionen C$ für Exploration aufgewendet wurden.

Das Potenzial der PLS Entdeckung als eigenständiges Projekt wird auf mindestens 50 Millionen Pfund U3O8 geschätzt, was vergleichbar mit dem Roughrider Project von Rio Tinto (das früher im Besitz von Hathor Exploration war) ist. Dieses Projekt wurde im Februar 2008 entdeckt und verfügt über Ressourcen von 57 Millionen Pfund an U3O8 aus Erzen mit einem 4,7% Gehalt an U3O8.

Die Übernahme von Hathor Exploration durch Rio Tinto wurde am 12. Januar 2012 für Gesamtkosten von 654 Millionen C$ zu 4,70 $ je Aktie abgeschlossen, das bedeutet einen Aufschlag von 53% im Vergleich zu einem ersten Gebot von Cameco von 578 Millionen C$ zu 3,75 $ je Aktie.

Eigentlich wurde Hathor Exploration mit einer Marktkapitalisierung von 307 Millionen C$ bewertet, bevor die Übernahmeschlacht zwischen Cameco und Rio Tinto begann.

Zum Zeitpunkt als die Übernahme von Hathor Exploration abgeschlossen wurde, lag der Spotpreis von U3O8 bei 43 USD und der Terminpreis bei 62 USD, im Vergleich zu aktuellen Preisen von 35 USD (Spotpreis) und 50 USD (Terminpreis).

Aufgrund des technischen Vorschlags zur erweiterten Exploration von Roughrider durch Rio Tinto im Zeitraum 2014-2018 wird erwartet, dass keine Entscheidung getroffen wird, die zu dem Bau einer Produktionsstätte vor 2019 führt.

Fazit

Obwohl zu erwarten ist, dass die PS Entdeckung voraussichtlich als Produktionsstätte genutzt wird, wird eine derartige Entwicklung mindestens fünf Jahre in Anspruch nehmen. Fission Uranium und Alpha Minerals liegen bei ungefähr 346 Millionen C$, also bereits auf einem ähnlichen Niveau wie Hathor Exploration vor der Übernahme durch Rio Tinto. Das bedeutet, dass Fission Uranium und Alpha Minerals stark überbewertet sind.

Als Alternative zu den Produktionsunternehmen Cameco und Denison Mines, die voraussichtlich von einem verbesserten Investitionsklima für Uran profitieren werden (siehe mein Artikel im Mining Journal am 23. August 2013), halte ich es für angebracht einen Blick auf einige der kleinen kapitalisierten Juniorunternehmen zu werfen, die aussichtsreiche Assets in der Nachbarschaft von bzw. angrenzende Liegenschaften zu der PLS Entdeckung haben und in der Lage sind, Finanzierungen zu bekommen – und daher eine hohe potenzielle Hebelwirkung für spekulative Investitionen bieten.

Eine derartige Möglichkeit bietet das Western Athabasca Syndicate, eine strategische Partnerschaft von vier kleinen kapitalisierten Juniors.