Aktuelle Marktanalyse Gold und Silber: Goldpreis notiert unter den Produktionskosten

Wie bei allen Rohstoffen sind auch bei den Edelmetallen die Förderkosten ein wichtiger Faktor bei der Preisbildung. Sinkt der erzielbare Verkaufspreis deutlich unter diese Kosten, werden Fördermenge und Investitionen zurückgefahren. Bei dauerhaft defizitärer Produktion (länger als sechs Monate) werden Minen geschlossen, Explorationsprojekte nicht weiterverfolgt, und schwach finanzierte Bergbauunternehmen scheiden endgültig aus dem Markt aus. In der Folge sinkt das Angebot deutlich.

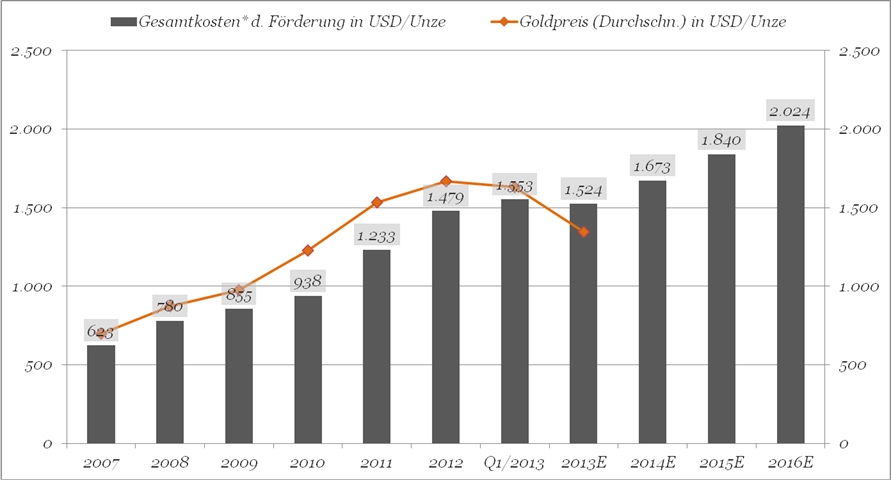

Bei Gold lagen die durchschnittlichen Gesamtproduktionskosten im ersten Quartal dieses Jahres bei 1.553 US-Dollar pro Feinunze. Zu den aktuellen Notierungen von um die 1.250 Dollar produzieren viele Minen stark defizitär. Eines der größten Goldminenunternehmen der Welt, die südafrikanische Gold Fields, benötigt nach Aussage ihres CEOs Nick Holland einen Verkaufserlös von mindestens 1.500 US-Dollar pro Unze (Quelle: Handelsblatt).

In den Gesamtkosten pro Unze Gold, mit denen die Minenunternehmen kalkulieren, sind sowohl die reinen Produktionskosten als auch die Aufwendungen für Exploration, Finanzierungen, Investitionen und Verwaltung enthalten.

Goldförderung wird unprofitabel

* inkl. Förderaufwand, Explorationskosten, Finanzierungskosten, Investitionsaufwand, Verwaltungskosten

Quelle: Earth Resource Investment Group| Grafik: SOLIT Kapital GmbH

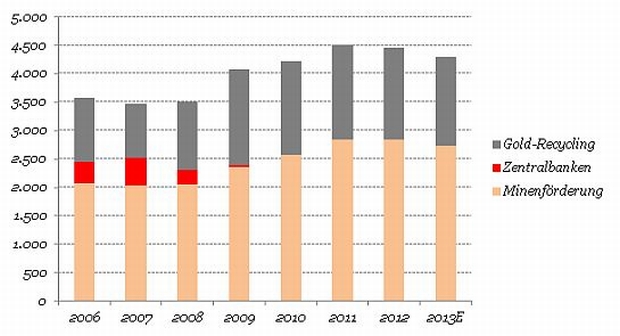

So wundert es nicht, dass das Goldangebot aus der Minenförderung bereits sinkt: von 710 Tonnen im ersten Quartal 2012 auf nur noch 685 Tonnen im Vergleichsquartal dieses Jahres. Grund dafür sind neben der Kostenexplosion (speziell Energiekosten) die abnehmenden Erzgehalte bei der konventionellen Förderung sowie der deutliche Rückgang der Verkaufspreise.

Bei der Goldgewinnung muss nach Jahrtausenden der Ressourcenausbeutung in immer tieferen Erdschichten und damit auch deutlich teurer gegraben werden, um noch einen lohnenden Goldanteil pro Tonne Gestein zu erhalten (ca. 5 Gramm Gold pro Tonne Gestein).

Goldangebot geht zurück

Jährliches Angebot in Tonnen

Quelle: World Gold Council, Thomson Reuters GFMS | Grafik: SOLIT Kapital GmbH

Beachtenswert ist auch, dass sich bei sinkenden Goldnotierungen das preissensitive Recyclingangebot deutlich zurückbildet. Zudem haben sich die Zentralbanken bereits im Jahr 2010 von der Angebotsseite verabschiedet.

Doch wie kann es dann sein, dass trotz rückläufigen Angebots und sehr robuster Nachfrage nach physischem Metall, vor allem aus den Emerging Markets, der Goldpreis auch im zweiten Quartal dieses Jahres deutlich nachgab?

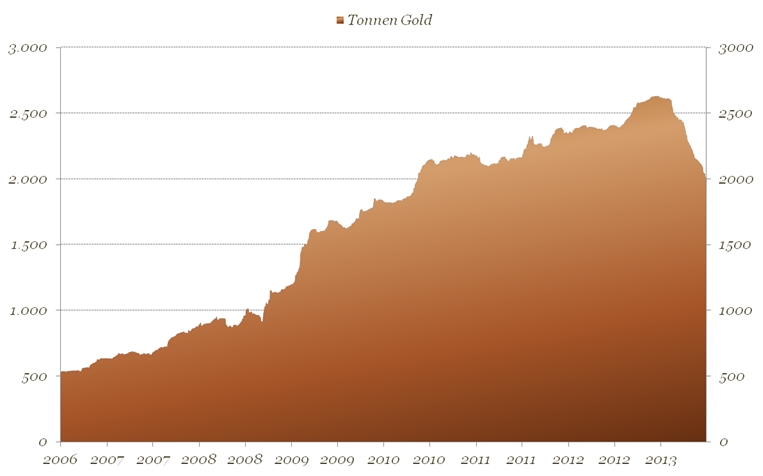

Ein wesentlicher Grund dafür ist eine neue Angebotsquelle, die seit 20. Dezember 2012 hunderte von Tonnen Gold zum globalen Gesamtangebot beisteuerte: Bis zum 30. Juni waren es ganze 588 Tonnen bzw. 40% der gesamten prognostizierten Minenproduktion für das erste Halbjahr 2013. Gemeint sind die physisch gedeckten Gold ETFs (Exchange Traded Funds).

Gold-ETFs überschütten den Markt

Weltweiter Bestand in Tonnen

Quelle: Bloomberg | Grafik: SOLIT Kapital GmbH

Anders als die preissensitiven Goldkäufer in China, Indien, der Türkei oder Russland handeln die hauptsächlich via ETFs investierten Portfoliomanager zum Teil sehr prozyklisch. Fundamentale Überlegungen oder gar systemische Risiken spielen bei der Investmententscheidung keine Rolle. Vor allem Trendindikatoren und die Empfehlungen der automatisierten Risikomanagementsysteme geben den Ausschlag für Kauf oder Verkauf. Insofern ist für viele solcher institutioneller Investoren Gold ein beliebig austauschbarer Vermögenswert. Da momentan die Aktienmärkte relativ zu Gold deutlich besser performen, wird in diese Anlageklasse umgeschichtet. Dieses Vorgehen kann man in Hinblick auf die monetäre Bedeutung des Goldes kritisch hinterfragen; man muss diese Tatsache aber in die Gesamtanalyse mit einbeziehen. Zwar sind am 11. Juli erstmals seit Anfang Mai wieder drei Tonnen Gold in die ETF-Bestände zugeflossen, aber ohne eine nachhaltige Stabilisierung bleibt das Angebot weltweit aus diesen Lagerbeständen temporär erhöht.

Fazit aus der aktuellen Marktanalyse

Perspektivisch betrachtet ergibt sich aus der jetzigen Konstellation aus rückläufiger, weil unprofitabler Minenproduktion und Ausverkauf bei den ETFs ein explosives Gemisch. Eine Mine wieder in Betrieb zu nehmen, dauert mehrere Monate bis Quartale (wegen Wassereinbruchs etc.). Bleibt die Goldnachfrage dann auch nur ansatzweise stabil, was auf den jetzigen Preisniveaus wahrscheinlich ist, und die ETF-Abflüsse schwächen sich ab, kommt es schnell zu einem Ungleichgewicht zwischen stabiler Nachfrage und deutlich verringertem Angebot – mit entsprechend dynamischen Preisanstiegen.