Goldpreis: Wird der Sommer 2013 zur großen Chance der Contrarians?

Die Erholung beim Goldpreis läuft. Bisher sind die Preise für die Feinunze des Edelmetalls noch nicht durchgreifend gestiegen, aber ein Anfang einer möglichen Aufholjagd ist gemacht. Am Freitag war Gold bis auf 1.180 Dollar je Feinunze gefallen, konnte aber schon zum Wochenende hin seinen Wert wieder verbessern. Am Montagvormittag zeigen sich bisher Kurse zwischen 1.239 Dollar und 1.247 Dollar.

Die lange Konsolidierung, in der der Goldpreis seit September 2011 und dem Top bei 1.921 Dollar steckt, bricht den langfristigen Optimismus der Experten der Liechtensteiner Incrementum AG nicht. In einer aktuellen Studie sehen die Analysten ein hohes Kurspotenzial für den Goldpreis, langfristig werden Kurse von 2.300 Dollar je Feinunze angepeilt. Doch hierfür wird Geduld notwendig sein. Der Absturz des Feinunzenpreises hat nach Ansicht der Incrementum-Experten "Schäden" im Chart hinterlassen, die repariert werden müssen. Saisonal erwartet man bis August erst einmal eine geringe Volatilität. Das Zwölfmonats-Kursziel wird bei 1.480 Dollar gesehen.

Während ein Großteil der Finanzmarktakteure zurzeit extrem negativ für den Goldpreis gestimmt ist, sieht dies in der Industrie selbst anders aus. Die Goldbranche wird zunehmend optimistischer für den Preis. Und einiges spricht dafür, dass der Finanzmarkt in Erwartung einer bald auslaufenden "QE"-Notenbankpolitik der Fed nach unten übertreibt. Denn obwohl die Liquiditätspumpe namens "Quantitative Easing" wahrscheinlich 2014 abgestellt wird, ist nicht mit einem Zinssprung zu rechnen.

Quelle: Incrementum Liechtenstein AG

Die hohen Staatsschulden bleiben in diesem Zusammenhang ein wichtiges Problem für den Markt, das dieser derzeit aber bestmöglich ignoriert – auch dies ist ein Grund für die fallende Notierung des Edelmetalls. Der Vergleich mit den Jahren 1979/1980 zeigt, dass die Staatsschulden relativ zum Bruttoinlandsprodukt heute mehr als doppelt so hoch liegen. Incrementum nennt 160 Prozent für das Jahr 1980 und 340 Prozent für 2012. Die Folge: Zu groß sind die Defizite der öffentlichen Haushalte, als dass sie höhere Zinsen verkraften können. Da auch die Weltwirtschaft alles andere als solide wächst und eher wackelig dasteht, werden die marktbestimmenden Notenbanken die Zinsen weiter niedrig halten. Die schwache und zum Teil sogar negative Realverzinsung von Geldanlagen war aber, darauf weist Incrementum berechtigterweise hin, immer ein wichtiger Faktor für steigende Goldpreise.

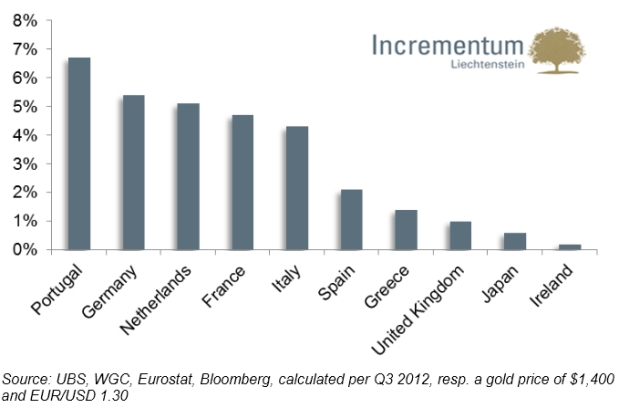

So wird das Vertrauen zu einem Schlüsselfaktor. Die Incrementum-Experten rechnen nicht damit, dass sich die europäischen Problemstaaten von ihren Goldbeständen trennen, um Schulden zu tilgen. Ein solches Vorgehen wäre ein Zeichen von Schwäche und würde andererseits die Schulden nur marginal abtragen. Mit Ausnahme von Portugal haben alle anderen europäischen Länder Goldbestände, deren Wert weniger als 5 Prozent der Schulden ausmachen.

Quelle: Incrementum Liechtenstein AG

Angesichts der massiven Probleme und der großen Kapitalmarktexperimente der Notenbanken sei eine monetäre Versicherung nötiger denn je, so das Fazit der Analysten der Incrementum AG. Dies könne nur das Gold sein, so die Experten, es sei unter anderem das einzige liquide Asset, das unabhängig von Regierungen sei und bisher jede Krise überstanden habe. Gold bleibt für die Liechtensteiner daher ein wichtiger Portfolio-Baustein. Gold-Aktien seien aus Sentiment-Sicht eine große Contrarian-Spekulation, heißt es in der Studie zudem. Incrementum verweist hier vor allem auf die neue Denkweise in der Branche. Statt der Maximierung der Produktion gewinnen hier, nicht zuletzt auf Druck der Börse, zunehmend Faktoren wie Cashflow, Kapitalrendite und diszipliniertes Vorgehen bei Investments die Oberhand.

Hier ist der Link zur Incrementum-Studie "In Gold we Trust": http://www.incrementum.li/wp-content/uploads/2013/06/In_GOLD_we_TRUST_2013_Incrementum.pdf.