Die EZB und der gordische Knoten

Im Vorfeld bereits heftig umstritten und in ihrer Wirkung völlig offen, beschloss die Zentralbank Europas Anfang Juni historische Maßnahmen, um die bereits überwunden geglaubte Krise Südeuropas und seines Bankensystems nun endgültig in den Griff zu bekommen. Wird es dieses Mal klappen, den gordischen Knoten der Dauerrezession im Süden zu durchschlagen und der Konjunktur in Europa neue Impulse zu verleihen?

Mit ihren jüngsten geldpolitischen Entscheidungen überraschte die Europäische Zentralbank (EZB) vor allem viele Deutsche. War doch hierzulande der Glaube an ein Ende der Eurokrise weit verbreitet. Dieser Glaube bekam zwar bereits am Wahlabend zum europäischen Parlament am 25. Mai und dem Erdrutschsieg der Eurokritiker auch in Kernländern der Eurozone erste Risse, aber spätestens mit den radikalen Maßnahmen und den noch radikaleren Ankündigungen weiterer Schritte wurden viele Ökonomen, Politiker und Sparer hierzulande schlagartig von der Illusion einer gelösten Schuldenkrise befreit.

Viele verstehen die Welt nicht mehr, andere kritisieren die EZB für ihre verantwortungslose Politik wider die Geldwertstabilität. Wobei mittlerweile klar sein sollte, dass es letztendlich ausschließlich der EZB und ihrem Präsidenten Mario Draghi zu verdanken ist, dass die Eurozone als einheitlicher Wirtschaftsraum und der Euro als Zahlungsmittel überhaupt noch existieren.

Skepsis überwiegt

Da die jüngst vom EZB-Direktorium beschlossenen geldpolitischen Schritte im Grunde nur Mehr vom Alten sind, zweifeln viele Marktteilnehmer an deren Wirksamkeit, vor allem für die Realwirtschaft.

Ob die dritte Auflage der "Dicken Berta", also die Langfristfinanzierung der Banken zu Minizinsen, oder negative Einlagenzinsen die Banken nun endlich wieder zur ausreichenden Versorgung der Privatwirtschaft mit dringend benötigten Krediten für Investitionen und Konsum verleiten, wird zu Recht bezweifelt. Bereits die ersten beiden langfristigen Refinanzierungsgeschäfte (LTROs) hatten diesbezüglich einen kaum spürbaren realwirtschaftlichen Effekt. Lediglich das Geschäft mit der Staatsfinanzierung kam in Schwung und ein Teil der Liquidität landete auch an den Aktienmärkten.

Zweifellos werden börsengehandelte Unternehmensanteile durch das nochmals leicht gesunkene Zinsniveau attraktiver, aber eine Zinssenkung um 10 Basispunkte rechtfertigt noch keinen Kurssprung. So besann sich der deutsche Leitindex DAX 30® nach einer kurzen Stippvisite über der Zehntausendpunktemarke eines Besseren und tauchte erst einmal wieder ab.

Gold und Silber reagieren positiv

Konstruktiver reagierten Gold und Silber auf die Ankündigungen der EZB am 5. Juni. Zum einen waren die monetären Edelmetalle im Gegensatz zu den Aktienmärkten im Vorfeld nicht gestiegen, zum anderen zeichnet sich ab, dass nun wohl auch die letzte große Notenbank der Welt von ihrer derzeit noch vorherrschenden Bilanzschrumpfung auf den Modus des hemmungslosen Geldruckens umschaltet. Mario Draghi stellte nämlich im Anschluss an die Offenmarktausschusssitzung klar, dass die Zentralbank mit ihren Maßnahmen noch lange nicht am Ende sei.

Goldpreis (orange) & Silberpreis (grau) in US-Dollar, indiziert

Quelle: Premium Trader | Grafik: GoldSilberShop.de GmbH

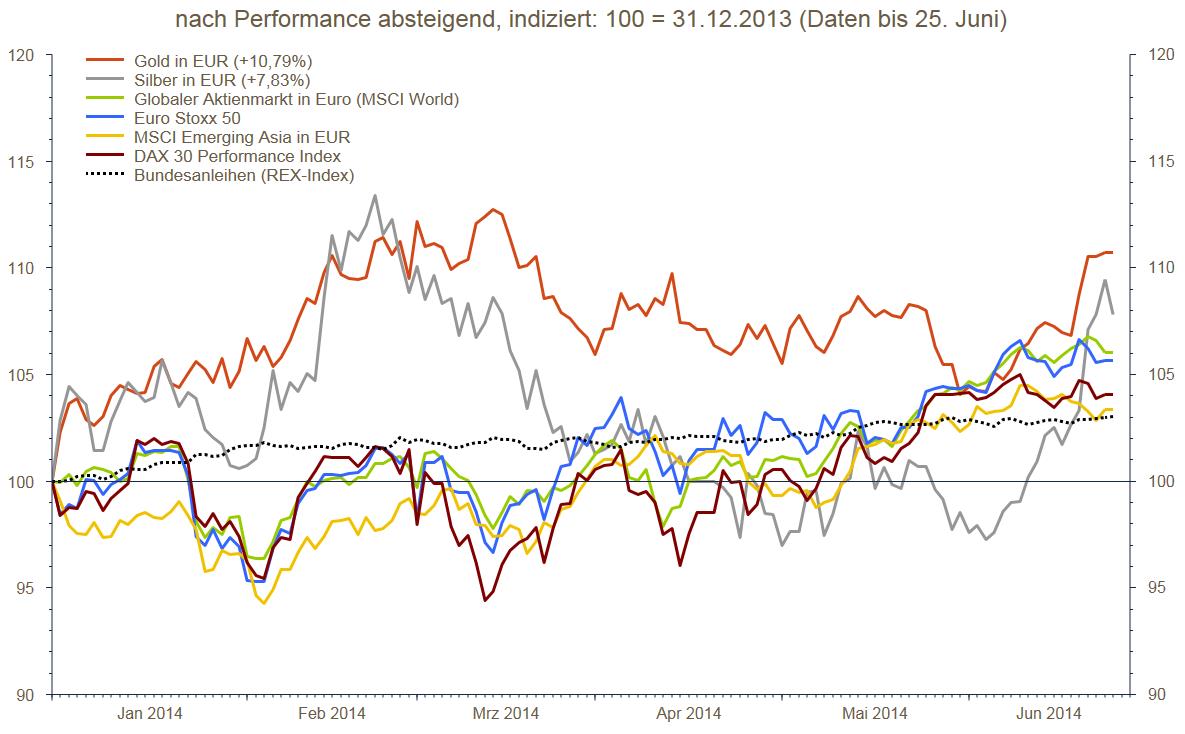

Für die meisten Marktteilnehmer unbemerkt entwickeln sich Gold und Silber in diesem Jahr bereits zu den Renditekönigen schlechthin. Auf Eurobasis haben Gold und Silber die Aktien- und Rentenmärkte bereits hinter sich gelassen.

Gold und Silber 2014 vorn

Quelle: Thomson Reuters | Grafik: GoldSilberShop.de GmbH (Stand xx. Juni 2014)

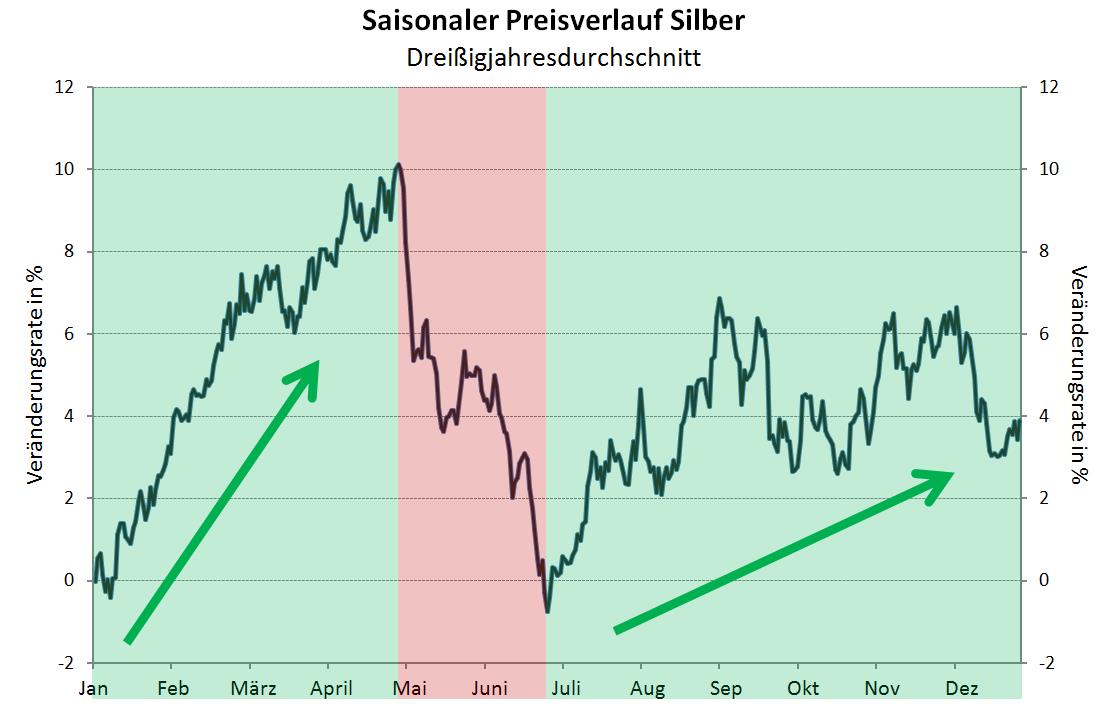

Dabei steht die beste Zeit des Jahres den Edelmetallen erst noch bevor. Wir gehen daher davon aus, dass die jetzige Bewegung erst der Auftakt eines mittelfristigen Aufwärtstrends darstellt.

Saisonales Kursmuster am Beispiel von Silber

Quelle: Bloomberg | Grafik: GoldSilberShop.de GmbH

Das war erst die Ouvertüre

In der Pressemitteilung der EZB zu den jüngsten geldpolitischen Beschlüssen wird nach den ausführlichen Erklärungen zu den Bedingungen der "Dicken Berta 3.0", also den zielgerichteten langfristigen Refinanzierungsgeschäften, sowie zu den getätigten Zinsänderungen die eigentliche geldpolitische Revolution angekündigt. In biederem Bürokratendeutsch heißt es dort: "Angesichts der Rolle des Markts für Asset-Backed Securities (ABS) im Hinblick auf eine verbesserte Vergabe neuer Kredite an die Wirtschaft hat der EZB-Rat beschlossen, die Vorbereitungsarbeiten im Hinblick auf Outright-Käufe an diesem Markt zu verstärken, um das Funktionieren des geldpolitischen Transmissionsmechanismus zu verbessern."

Im Klartext heißt das, dass die Europäische Zentralbank demnächst forderungsbesicherte Wertpapiere, also verbriefte Kredite aller Art, mit aus dem Nichts erzeugtem Geld aufkauft und ins Eigentum der Bank übernimmt ("Outright-Käufe"). Da die EZB ebenfalls beschlossen hat, keine Geldmengen-Sterilisationsgeschäfte mehr vorzunehmen, plant die EZB offenbar ein unlimitiertes europäisches Geldschöpfungs- und Kreditvergabeprogramm, also quasi ein europäisches "QE"-Programm.

Da ein solches Programm offenbar kommt, steht weiter steigenden Vermögenspreisen, einer tatsächlichen (Schein-)Konjunkturerholung sowie vor allem einem Wiederanziehen der Inflation in den kommenden Quartalen wohl nichts mehr im Wege.

Der Grund, warum alle bisherigen Bemühungen der EZB die europäische Realwirtschaft nicht erreichten, lag in der Reaktion der Banken auf ihre überstressten Bilanzen sowie auf die Eigenkapital- und Kreditvergabeanforderungen der Regulierungsvorgaben nach Basel III und Solvency II. In Spanien, Griechenland und Italien bewegen sich die Quoten ausfallgefährdeter Kredite zudem auf Rekordhöhen. Das Eingehen noch höherer Kreditrisiken kam daher für die Banken speziell in Südeuropa nicht in Frage.

Die Nachfrage nach bezahlbaren Krediten bleibt hingegen hoch. Viele Häuslebauer, Autokäufer aber auch kleine und mittelständische Unternehmen benötigen dringen neue und günstige Refinanzierungen, teilweise sogar schon zur reinen Existenzsicherung.

Mit der Befreiung der Banken von Kreditrisiken durch die Wiederbelebung des europäischen Marktes für Kreditverbriefungen könnten die Bankbilanzen entschlackt und neue Kredite ohne Risiko vergeben werden. Diese sollen nämlich verbrieft und sofort an den Käufer der letzten Instanz, also die EZB, weitergereicht werden, wodurch die privaten Bankbilanz nicht mehr mit Kreditrisiken belasten werden. Damit wären die Banken de facto nur noch bezahlte Kreditvermittler, die die Kreditinfrastruktur der EZB für die Liquiditätsdurchleitung in die Realwirtschaft zur Verfügung stellen.

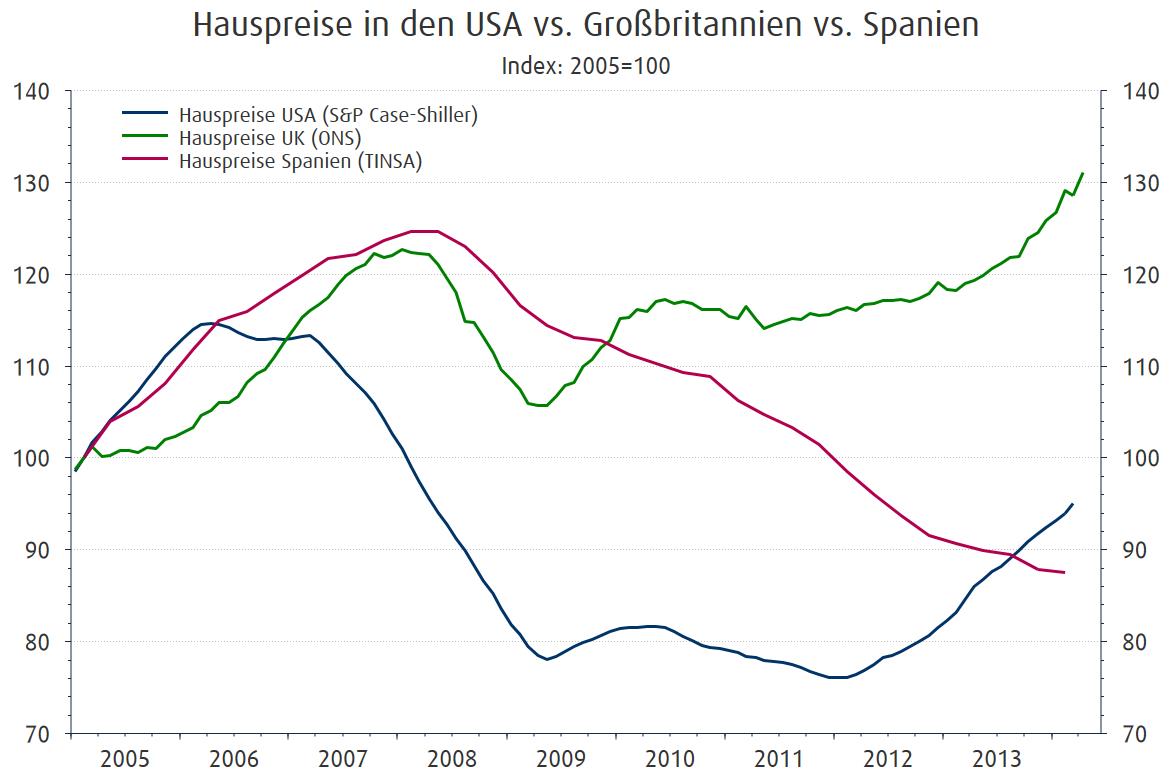

Dass diese Vorgehensweise funktioniert, sieht man zum Beispiel an der erfolgreichen Wiederbelebung der Immobilienmärkte in den USA und Großbritannien, wo genau solche Programme die Kreditvergabe förderten und die Immobilienmärkte aus der Tal der Tränen und im Falle Großbritanniens bereits wieder in neue luftige Höhen beförderten, wohingegen die Märkte in Spanien, Italien, Portugal und Griechenland in der Dauerdepression versanken.

Quelle: Thomson Reuters | Grafik: GoldSilberShop.de GmbH

Die Aussichten für monetäre Edelmetalle sind nun ausgezeichnet

Mit dem Einschwenken der EZB auf den Pfad eines echten "Quantitative Easing (QE)" hat nun die letzte große Notenbank auf den Weg in die Reflationierung geebnet. Zwar werden die Effekte zeitlich noch etwas auf sich warten lassen, aber ein "Zurück" gibt es nun nicht mehr – das würde nämlich sofort zu einem wahren Crash in Europa führen.

Für die Anleger in Europa stellt diese Entwicklung einen weiteren Grund dar, sich gegen die unvermeidlichen Folgen der Schuldenpolitik der Zentralbanken zu schützen. Die Risiken im Finanzsystem werden jetzt weiter zunehmen und sich vor allem in Kapitalfehlallokationen, Inflation und Schuldenexplosion widerspiegeln.

Edelmetalle bieten dagegen den perfekten Schutz. Sie glänzen durch Eigenschaften, die den systemischen Risiken diametral entgegen stehen:

- Sie sind nicht beliebig vermehrbar.

- Sie beinhalten kein Gegenparteirisiko.

- Sie sind global akzeptiert.

- Sie haben seit Jahrtausenden ihren Wert konserviert.

- Sie sind weltweit hochliquide.

- Sie sind der ultimative Sachwert.

Wer die aktuell günstige saisonale Phase und die günstigen Kurse nutzt, kauft sich preiswert eine Versicherung gegen die bereits deutlich sichtbaren Zeichen eines dekadenten Finanzsystems inmitten hoffnungslos überschuldeter Staaten.

Die vollständige Online-Konferenz der GoldSilberShop.de GmbH können Sie hier abrufen.

Unser Archiv vorrangegangen Onlinekonferenzen sowie die Kostenlose Anmeldung zur Onlinekonferenz am 24.07.2014 finden Sie unter:

http://www.goldsilbershop.de/onlinekonferenz.html