Edelmetallmärkte reagieren auf geopolitische Risiken

Der Preis für Gold ist seit Beginn des dritten Golfkriegs deutlich gefallen. In zwei Phasen korrigierte der Kurs um insgesamt rund 1.000 USD je Unze – zunächst um etwa 400 USD in den ersten zweieinhalb Wochen, gefolgt von einem Rückgang um weitere 800 USD zwischen dem 18. und 23. März, als klar wurde, dass die Straße von Hormus länger blockiert bleiben dürfte. Eine moderate Gegenbewegung ließ den Preis zuletzt um rund 200 USD je Unze steigen. Diese Entwicklung rückt die Rolle von Gold als sicherem Hafen erneut in den Fokus.

Makroökonomische Faktoren belasten den Sektor

Laut Einschätzung von Baker Steel, einem auf Rohstoffinvestments spezialisierten Vermögensverwalter, sind die Kursverluste nicht auf eine Verschlechterung der Fundamentaldaten zurückzuführen, sondern auf makroökonomische Verwerfungen. Wesentliche Treiber seien gestiegene reale Renditen in den USA infolge höherer Energiepreise, verschärfter Inflations- und Zinserwartungen sowie ein starker US-Dollar. Hinzu kamen liquiditätsbedingte Verkäufe von Investoren, etwa zur Deckung von Verlusten in anderen Anlageklassen. Verstärkend wirkten sogenannte Margin-Calls.

Minenaktien reagieren besonders empfindlich

Neben dem Goldpreis verzeichneten auch Aktien von Goldproduzenten starke Verluste. Die Gründe sieht Baker Steel teils in breiteren Aktienmarkt-Korrekturen. Besonders mittlere Produzenten mit hoher Energiekostenexponierung litten unter der Unsicherheit. Das Fondsmanagement reagierte mit Umschichtungen im Portfolio – weg von energieintensiven Produzenten, hin zu robusteren, unterbewerteten Titeln.

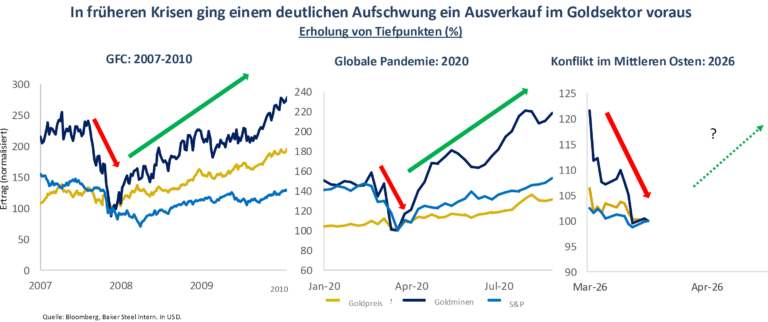

Erholungsperspektiven und historische Parallelen

Trotz der aktuellen Schwäche verweist Baker Steel auf Erfahrungen aus der Vergangenheit. Während der globalen Finanzkrise 2008 sowie der Corona-Pandemie 2020 fielen Edelmetallpreise und Minenaktien zunächst stark, verzeichneten aber anschließend eine überdurchschnittliche Erholung. Auch im aktuellen Zyklus könnten ähnliche Muster greifen, falls sich die fundamentalen Rahmenbedingungen erneut durchsetzen.

Eine vergleichende Grafik von Baker Steel zeigt, dass Goldminenunternehmen in früheren Krisenphasen wie der globalen Finanzkrise 2008 oder der Pandemie 2020 zunächst stark einbüßten, sich jedoch im Anschluss überdurchschnittlich erholten. Für den aktuellen Zyklus im Jahr 2026 bleibt die Entwicklung zwar noch offen, doch die strukturellen Parallelen sind laut Analyse auffällig.

Vergleich historischer Krisenverläufe: In der globalen Finanzkrise 2008 und der Pandemie 2020 erholten sich Goldminenaktien jeweils deutlich nach anfänglichen Verlusten. Ob sich das Muster im aktuellen Nahostkonflikt wiederholt, bleibt offen (Quelle: Baker Steel)

Chancen für selektive Anleger bleiben bestehen

In einem strukturell positiven Umfeld sieht Baker Steel gezielte Einstiegsgelegenheiten für disziplinierte Investoren. Trotz potenziellen Kostendrucks durch steigende Energiepreise würden viele Produzenten dank konservativer Kapitalpolitik solide Margen erwirtschaften. Auch bei Industrie- und Spezialmetallen erwartet das Unternehmen neue Chancen infolge geopolitischer Umbrüche. Das Fondsmanagement bleibt laut eigener Aussage im engen Dialog mit Portfoliounternehmen, um deren Maßnahmen gegen Lieferkettenrisiken und Kostenschocks zu bewerten.