Ausblick 2026: Minenunternehmen im Rampenlicht – Stehen wir am Beginn eines mehrjährigen Aufschwungs für Rohstoffe?

Der Bergbausektor startet vielversprechend ins Jahr 2026, unterstützt durch starke Rückenwindfaktoren sowohl bei der industriellen Nachfrage als auch bei den Investitionen sowie durch ein begrenztes Angebot bei vielen Metallen. Gold und Silber waren 2025 die herausragenden Performer, wobei Edelmetallproduzenten zu einer der weltweit leistungsstärksten Anlageklassen avancierten. Auch eine breite Palette von Rohstoffen erzielte robuste Renditen, von Kupfer über Uran bis hin zu Seltenen Erden (REE), unterstützt durch strukturelle Angebotsengpässe und strategische industrielle Nachfrage. Als aktiver Manager erzielte Baker Steel im Jahr 2025 mit seinen Strategien eine Outperformance. Wir glauben, dass Selektivität zunehmend an Bedeutung gewinnen wird, während der Bullenmarkt für Edelmetalle in seine nächste Phase eintritt, M&A-Aktivitäten zunehmen und Bergbauunternehmen für Industrie- und Spezialmetalle mit einer sich verschärfenden Marktdynamik und günstigen makroökonomischen und geopolitischen Bedingungen konfrontiert sind.

Minenunternehmen stehen derzeit im Mittelpunkt von drei wichtigen globalen Anlagethemen: 1) der neuen industriellen Revolution, 2) der geopolitischen und industriellen Strategie verschiedener Länder weltweit und 3) den sich wandelnden makroökonomischen Bedingungen. Regierungen betrachten Metalle mittlerweile nicht mehr nur als Rohstoffe, sondern als strategische Inputs, die für die Energiesicherheit, Verteidigung, Elektrifizierung und industrielle Wettbewerbsfähigkeit unerlässlich sind. Daneben haben Edelmetalle ihre Rolle als sichere Anlage für Investoren und, im Falle von Gold, als Reservewährung für Regierungen gestärkt. Dieser Bericht untersucht die Investitionsmöglichkeiten in Edel-, Industrie- und Spezialmetalle im Jahr 2026 vor dem Hintergrund eines für die aktiven Strategien von Baker Steel günstigen wirtschaftlichen Umfelds.

Wie weit können Minenaktien im Jahr 2026 steigen?

- Bergbauunternehmen sind nach wie vor unterbewertet und unterrepräsentiert und werden trotz ihrer starken jüngsten Performance und soliden Bilanzen mit relativ niedrigen Multiplikatoren gehandelt.

- Die strukturelle Knappheit bei wichtigen Metallen wird durch die industrielle Renaissance, die Investitionsnachfrage und das begrenzte Angebot gestützt.

- Die Unterstützung und Beteiligung der Regierung nimmt zu, wobei Projektfinanzierungen und Abnahmevereinbarungen für kritische Mineralien die strategische Bedeutung sicherer, diversifizierter Lieferketten unterstreichen.

- Der Minensektor ist reif für ein aktives Management, da Unterschiede in der Qualität der Vermögenswerte, im Produktionswachstum, im Wert und in der Kapitaldisziplin ein günstiges Umfeld für die aktiv verwalteten Strategien von Baker Steel schaffen.

Edelmetallminenunternehmen: Die nächste Phase des Bullenmarktes begünstigt aktive Manager

- Die Investitionsargumente für Gold haben an Gewicht gewonnen – Eine robuste Nachfrage, ein begrenztes Angebot, günstige makroökonomische Bedingungen, fiskalische Dominanz und eine volatile geopolitische Lage treiben den Goldpreis in die Höhe.

- Edelmetallminenunternehmen sind weiterhin unterbewertet – Die Bewertungen von Minenunternehmen sind relativ und historisch gesehen niedrig, doch der Sektor ist in einer starken Verfassung, und viele Unternehmen bieten Margenausweitung, Disziplin und Wachstum.

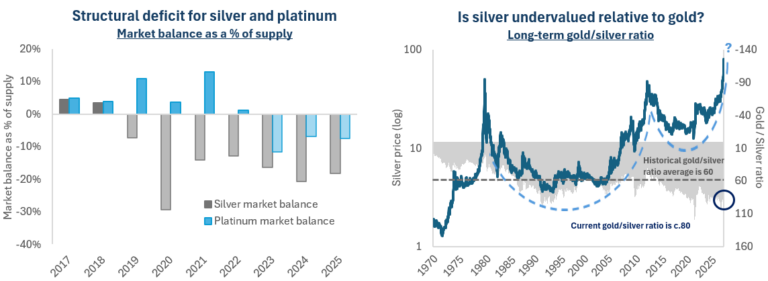

- Minenunternehmen für Silber und Platinmetalle ("PGMs") – Silber und Platin weisen ein Angebotsdefizit auf und verzeichnen eine starke industrielle Nachfrage. Die Nachfrage nach Silber für die Solarenergie ist ein besonders wichtiger Treiber.

Goldminenbetreiber – Weitere Zuwächse aufgrund steigender Rentabilität und anhaltender Disziplin

Zu Beginn des Jahres 2026 sind die Aussichten für Goldminenaktien äußerst positiv, gestützt durch steigende Margen, zunehmende Rentabilität und eine robuste strukturelle Unterstützung für den Goldpreis. Nach einer starken Performance im Jahr 2025, in dem der Goldpreis um +64,6 % und Goldminenaktien um +163,0 % (1) stiegen, starten die Produzenten mit gestärkten Bilanzen, einer gesunden freien Cashflow-Generierung und zunehmend disziplinierten, aktionärsfreundlichen Kapitalallokationsstrategien ins neue Jahr. Der Anstieg des Goldpreises im vergangenen Jahr war ein wichtiger Katalysator für die Neubewertung von Goldminenaktien. Der physische Goldmarkt wird weiterhin durch ein günstiges makroökonomisches Umfeld gestützt, da die derzeitige fiskalische Dominanz zu Aussichten niedriger Realrenditen führt. Die Verschlechterung der US-Fiskalposition erhöht die Attraktivität von Gold angesichts einer steigenden Staatsverschuldung und anhaltendem Inflationsdruck. Die Erwartungen weiterer Zinssenkungen im Jahr 2026 in Verbindung mit dem beispiellosen Druck von Präsident Trump auf die US-Notenbank stützen sowohl den Gold- als auch den Silberpreis.

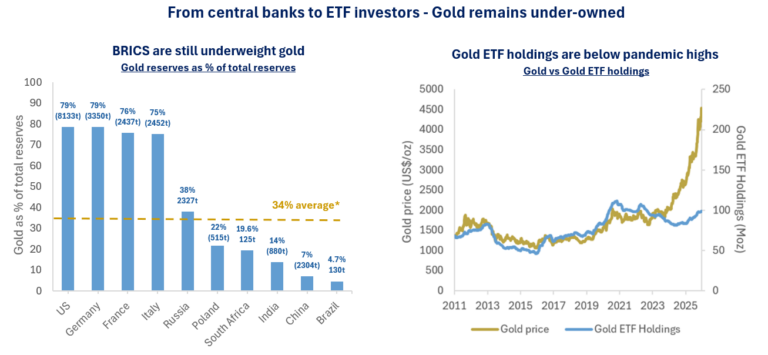

Die Nachfrage nach Gold bleibt breit gefächert und erstreckt sich über Privatpersonen, Family Offices, institutionelle Anleger und Zentralbanken, wobei insbesondere die anhaltenden Goldkäufe der Zentralbanken den Markt stark stützen. Diese Käufer dürften auch bis 2026 und darüber hinaus weiterhin Gold akkumulieren. Was die offiziellen Goldbestände der Zentralbanken angeht, ist der Trend eindeutig, da Gold seine Rolle als Reservewährung wiedererlangt. In den letzten fünf Jahren ist der Anteil von Gold an den weltweiten Devisenreserven um 15 % gestiegen, während die Bestände in US-Dollar um 3 % zurückgegangen sind (2). Die Käufer von Gold unter den Zentralbanken sind vielfältig, wobei Polen, Brasilien, Kasachstan und die Türkei im Jahr 2025 zu den größten Käufern zählen (3). Wichtig ist, dass, wie aus der nachstehenden Grafik hervorgeht, große Zentralbanken, darunter China und Indien, deutlich mehr Gold akkumulieren müssen, um den durchschnittlichen Goldbestand von 34 % (4) in den Industrieländern zu erreichen. Was die allgemeine Investitionsnachfrage nach Gold betrifft, so bleiben die Bestände an physischen Gold-ETFs, wie aus der nachstehenden Grafik hervorgeht, trotz starker Zuflüsse in letzter Zeit unter ihren Pandemie-Höchstständen und machen nur 0,17 % in privaten Portfolios aus, was deutlich macht (5), dass Gold trotz der starken Performance des Sektors nach wie vor deutlich unterrepräsentiert ist.

Auch neue Investorengruppen steigen in den Goldmarkt ein. Kryptowährungsunternehmen haben ihr Engagement erhöht, wie die Goldkäufe von Tether im Jahr 2025 zeigen, wodurch sich der Gesamtbestand für dieses Stablecoin-Protokoll zum Ende des dritten Quartals 2025 auf rund 116 Tonnen belief (6). In China können bestimmte regulierte Institutionen nun im Rahmen eines Pilotprojekts Gold kaufen, während für Banken weltweit die Basel-III-Vorschriften die Attraktivität des Besitzes von physischem Gold als Tier-1-Vermögenswert erhöht haben. Wir beobachten eine zunehmende Bandbreite von Anlegern, die in Mainstream-Anleihen, Aktien und alternative Anlageklassen investiert sind, nun ihr Engagement in Gold weiter ausbauen. Dies spiegelt die wachsende Erkenntnis wider, dass die Haushaltslage vieler Industrieländer nicht nachhaltig ist, sowie die damit verbundenen makroökonomischen und geopolitischen Risiken und die Vorteile des Haltens von Sachwerten, insbesondere Edelmetallen. Aus diesem Grund gehen wir davon aus, dass der Goldpreis im Jahr 2026 weiter steigen wird.

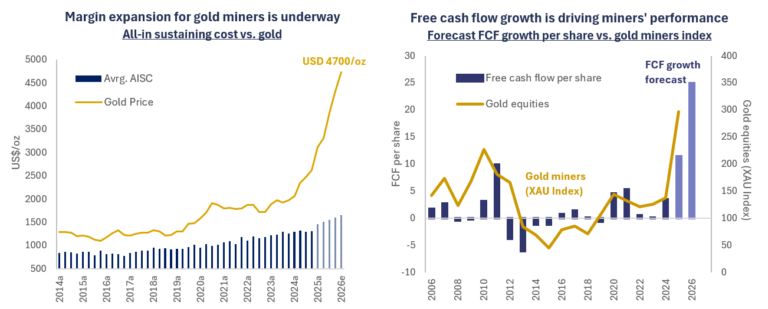

Mit dem Anstieg des Goldpreises profitieren Goldminenunternehmen von einer deutlichen Margenausweitung. Bei aktuellen Gesamtkosten von ca. 1.800 USD/Unze (7) und einem Goldpreis von deutlich über 4.000 USD/Unze erzielen viele Minenunternehmen einen starken freien Cashflow. Die Margenausweitung trieb die starke Performance der Goldminenunternehmen im Jahr 2025 an, und wir gehen davon aus, dass sich dies auch 2026 fortsetzen wird, wenn auch mit einer größeren Streuung der Performance, was aktive Fondsmanager begünstigt. Wir sehen einen starken Zusammenhang zwischen Margenausweitung und Aktienkursentwicklung und sind der Ansicht, dass diejenigen Unternehmen, die in der Lage sind, ihre Margen zu steigern und aufrechtzuerhalten und gleichzeitig ihre Kosten zu kontrollieren und ihre Kapitaldisziplin zu wahren, die besten Voraussetzungen für eine Outperformance haben.

Auf der Kostenseite haben technologische Innovationen, kontinuierliche Verbesserungen und niedrigere Energiekosten die Margen von Minenunternehmen positiv beeinflusst. Gleichzeitig wurde die Kapitaldisziplin weitgehend beibehalten. Anstatt die Cutoff-Gehalte zu senken oder marginale Unzen zu priorisieren, geben viele Produzenten der Erweiterung bestehender Anlagen und einem disziplinierten Ansatz bei der Kapitalrendite den Vorrang. Dieses ermutigende Verhalten steht im Gegensatz zum letzten großen Gold-Bullenmarkt in den 2000er Jahren, in dem Bergbauunternehmen ihre Disziplin zum Nachteil der Aktionäre verloren hatten. Dividenden sind mit der Stärkung der Cashflows zunehmend attraktiver geworden, während Aktienrückkaufprogramme durchgeführt werden, was unsere Einschätzung widerspiegelt, dass der Sektor nach wie vor unterbewertet ist.

Trotz der finanziellen Stärke der Bergbauunternehmen war die Reaktion der Angebotsseite auf die höheren Goldpreise begrenzt, da der Sektor mit strukturellen Herausforderungen in Bezug auf Produktionswachstum und Erzgehalt konfrontiert ist. Während die Ausgaben für Exploration und Erschließung im gesamten Goldsektor im Jahr 2025 um ca. 4,5 % gestiegen sind und für 2026 (8) ein Anstieg von ca. 3,5 % erwartet wird, bleibt das Produktionswachstum für einen Großteil des Sektors eine Herausforderung. Die Gehalte der Reserven haben sich seit 1990 auf nur noch 1,28 g/t halbiert (9). Als aktive Manager konzentrieren wir uns weiterhin auf diejenigen Unternehmen, die am besten positioniert sind, um zu wachsen, ihre Margen zu schützen und gleichzeitig Produktionswachstum zu erzielen.

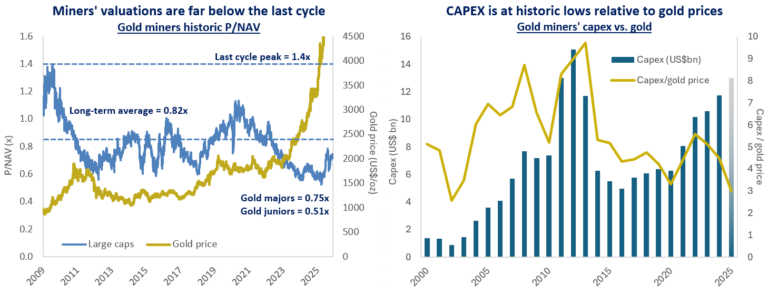

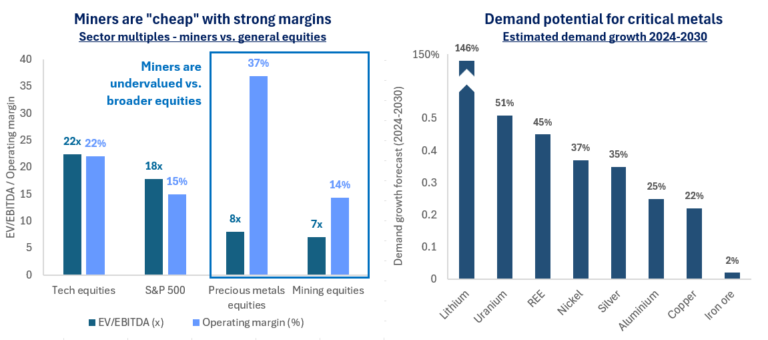

Was die Bewertungskennzahlen angeht, sind Edelmetallproduzenten trotz der jüngsten starken Performance des Sektors im Vergleich zu den breiteren Aktienmärkten weiterhin attraktiv bewertet. Goldproduzenten werden derzeit mit einem EV/EBITDA-Multiple von rund 8 gehandelt und liegen damit deutlich unter anderen Aktiensektoren wie Technologie mit über 22 oder US-Aktien mit rund 18 (10). Auf P/NAV-Basis werden große Goldminenunternehmen derzeit mit dem 0,75-fachen gehandelt, was deutlich unter ihrem langfristigen Durchschnitt und weit unter den Bewertungen des letzten Zyklus liegt. Weiteres Wertpotenzial bietet der Mid-Cap- und Junior-Bereich des Sektors, der derzeit mit nur dem 0,51-fachen gehandelt wird (Scotiabank) (11). Wie in der nachstehenden Grafik dargestellt, sehen wir erheblichen Spielraum für eine weitere Erholung, und diese Bewertungsdiskrepanz bestärkt uns in unserer Ansicht, dass Goldaktien angesichts ihrer starken Finanzlage weiterhin unterbewertet sind. Neben diesen Bewertungsindikatoren deutet auch der CAPEX-Zyklus darauf hin, dass Edelmetallminenunternehmen noch erhebliches Potenzial haben, da die Investitionsausgaben im Verhältnis zum Goldpreis derzeit auf einem extrem niedrigen Niveau liegen.

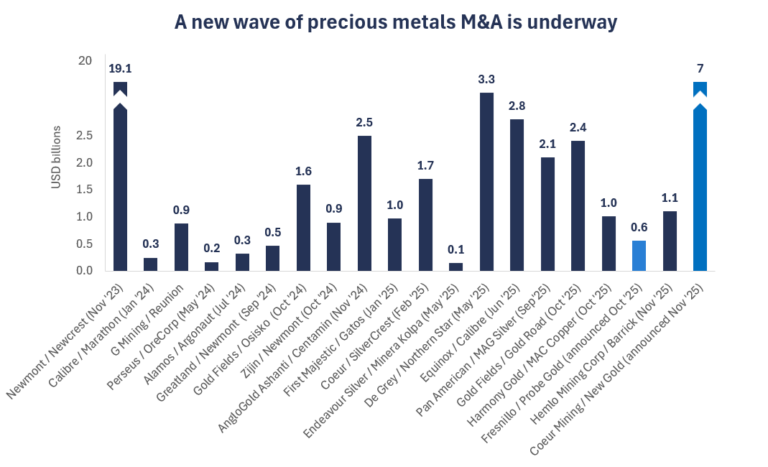

Die Unterbewertung im gesamten Edelmetallsektor in Verbindung mit einer starken Cashflow-Generierung und risikoreduzierten Bilanzen hat ein dynamisches Umfeld für M&A-Aktivitäten geschaffen. Im Jahr 2025 gab es einige bemerkenswerte Transaktionen unter den Large-Cap-Bergbauunternehmen, darunter die Übernahme von Gold Road Resources durch Gold Fields für rund 2,4 Milliarden US-Dollar und die Übernahme von De Grey Mining durch Northern Star Resources für rund 3,3 Milliarden US-Dollar. Zu den Transaktionen unter den mittelgroßen Unternehmen gehörte die Übernahme von Calibre Mining durch Equinox Gold für 2,8 Mrd. USD, wodurch das Unternehmen an Größe und Diversifizierung gewann. Darüber hinaus erlebte der Silbersektor im vergangenen Jahr eine Konsolidierungswelle, angefangen mit der Übernahme von SilverCrest Metals durch Coeur Mining für 1,7 Mrd. USD bis hin zur Übernahme von MAG Silver durch Pan American Silver für 2,1 Mrd. USD. Wie im nächsten Abschnitt erläutert, glauben wir, dass die Neubewertung des Silbersektors begonnen hat.

Mit Blick auf die Zukunft starten Edelmetallproduzenten in ein besonders günstiges Umfeld für das Jahr 2026. Robuste Margen, attraktive Bewertungen, eine aktive M&A-Dynamik und eine disziplinierte Kapitalallokation sorgen dafür, dass Goldminenaktien auch in diesem Jahr das Interesse der Anleger auf sich ziehen werden. Da die Produzenten neben Dividenden und Aktienrückkäufen weiterhin der Generierung von freiem Cashflow Priorität einräumen, erwarten wir, dass sich das Engagement der Anleger in diesem Sektor weiter verstärken wird. Auch wenn die makroökonomische Unsicherheit und die Volatilität der Rohstoffpreise anhalten dürften, bieten die starken Fundamentaldaten des Sektors einen überzeugenden Hintergrund für eine potenziell anhaltende Outperformance gegenüber den breiteren Aktienmärkten.

Silber- und Platingruppenmetall-Minenunternehmen – Robuste industrielle Nachfrage trifft auf steigendes Investoreninteresse

Eine wichtige Anlageentscheidung von Baker Steel im Jahr 2025 war es, unsere Übergewichtung in Silberminenunternehmen beizubehalten und gleichzeitig die Gewichtung von Platinmetallminenunternehmen in unseren Strategien zu erhöhen. Sowohl Silber als auch Platinmetalle erzielten im Laufe des Jahres eine starke Performance und erreichten Rekordpreise aufgrund einer Kombination aus steigender industrieller Nachfrage, Investitionsströmen, Angebotsengpässen und makroökonomischen Faktoren. Wir behalten unseren optimistischen Ausblick für diese Metalle auch für das Jahr 2026 bei.

Was Silber betrifft, so markierte der Anstieg des Metallpreises auf rund 80 USD/Unze im Dezember 2025 eine der stärksten Jahresentwicklungen seit Beginn der Silberhandels (12), und die bisherige starke Performance im Jahr 2026 deutet darauf hin, dass der Bullenmarkt noch lange nicht vorbei sein dürfte. Die aktuelle Dynamik bei Silber wird durch ein strukturelles Nachfragewachstum gestützt, insbesondere durch industrielle Anwendungen von Solar-Photovoltaik bis hin zu Elektrofahrzeugen ("EV"), Elektronik und Rechenzentren. Die Investitionsnachfrage nach Silber hat die Preise im Jahr 2025 ebenfalls beflügelt, da Investoren angesichts der makroökonomischen Unsicherheit und der Erwartung von Zinssenkungen zunehmend in physisches Silber neben physischem Gold investieren. Der Silbermarkt blieb 2025 das fünfte Jahr in Folge in einem strukturellen Defizit, was im Laufe des Jahres zu lokalen Engpässen und Aufschlägen für physische Lieferungen führte. Auf der Angebotsseite bleibt die Minenproduktion weiterhin eingeschränkt, da ein erheblicher Teil des weltweiten Silbers als Nebenprodukt des Abbaus anderer Basismetalle gewonnen wird, was die Möglichkeiten der Produzenten einschränkt, das Angebot trotz steigender Preise zu erhöhen. Das Recycling hat teilweise zugenommen, reicht jedoch nicht aus, um das strukturelle Defizit auszugleichen.

PGMs sehen sich einem ähnlichen Marktumfeld wie Silber gegenüber, wobei Platin im Jahr 2025 starke Preisanstiege verzeichnete und Mehrjahreshochs erreichte. Die industrielle Nachfrage nach Platin ist robust, gestützt durch seine unverzichtbare Verwendung in Katalysatoren, in der Wasserstofftechnolgie und den wiedererstarkten Verbrauch in China. Strategische Bevorratung und die Anerkennung von Platin als kritischer Rohstoff haben das Interesse der Anleger weiter gestützt. Die Produktion konzentriert sich weiterhin auf bestimmte Regionen, insbesondere Südafrika, und Betriebsstörungen und Herausforderungen haben die Verfügbarkeit eingeschränkt. Infolgedessen hält das strukturelle Defizit bei Platin an und stützt die Preise, selbst wenn der Marktanteil von Elektrofahrzeugen wächst.

Mit Blick auf die Zukunft scheinen sowohl Silber- als auch PGM-Bergbauunternehmen gut positioniert zu sein, um in einem günstigen Umfeld zu operieren, das durch eine anhaltend starke Industrie- und Investitionsnachfrage sowie anhaltende Angebotsengpässe gestützt wird. Eine zentrale Herausforderung für Anleger dürfte die anhaltende Preisvolatilität sein, insbesondere bei Silber, das gegen Ende 2025 starke Preisschwankungen verzeichnete, da spekulative Positionierungen und anschließende Gewinnmitnahmen zu erheblichen kurzfristigen Schwankungen führten. Anleger in Silberminenaktien müssen daher diese Volatilität aktiv steuern und sich auf Produzenten konzentrieren, die am besten positioniert sind, um von einer Neubewertung des Sektors zu profitieren, wenn sich die Silberpreise in einen höheren Handelsbereich bewegen.

Spezial- und Industriemetalle – Minenunternehmen stehen vor einem geopolitischen Wettlauf um Lieferungen

- Strukturelle Nachfragetrends – Die metallintensiven Technologien der neuen industriellen Revolution treiben einen Nachfrageboom für kritische Metalle und Mineralien voran.

- Strategische Interessen konzentrieren sich auf Lieferketten – Staatliche Unterstützung und Investitionen in die Sicherheit der Lieferkette für kritische Metalle sind ein positiver Faktor für Bergbauunternehmen.

- Bergbauunternehmen bleiben trotz starker Finanzlage unterbewertet – In vielen Teilbereichen des Bergbausektors besteht nach wie vor eine relative und historische Unterbewertung.

Wie zu Beginn dieses Berichts erwähnt, steht der Bergbausektor im Mittelpunkt von drei wichtigen globalen Anlagethemen im Jahr 2026. Erstens wird erwartet, dass die Nachfrage nach kritischen Metallen rapide zunehmen wird, da Technologien im Zusammenhang mit der neuen industriellen Revolution wie KI, Elektrifizierung, saubere Energie und Energiespeicherung auf dem Vormarsch sind. Zweitens treiben Geopolitik und Industriepolitik, von den Bemühungen des Westens, Lieferketten zurückzuholen, bis hin zu Chinas Hightech-Industriestrategie, die Investitionen im gesamten Bergbausektor zunehmend voran. Drittens stärken makroökonomische Faktoren wie eine anhaltende Inflation, gedämpftes Wachstum und fiskalische Dominanz weiterhin die Investitionsargumente nicht nur für Edelmetalle, sondern für ein breiteres Spektrum realer Vermögenswerte.

Die günstigen Rahmenbedingungen für den Metall- und Bergbausektor im Jahr 2026 werden durch jahrelange Unterinvestitionen in das Angebotswachstum in vielen Teilsektoren, wie beispielsweise Kupfer, noch verstärkt, die mit einer erheblichen Nachfragesteigerung durch KI, erneuerbare Energien und andere Technologien konfrontiert sind. Bezüglich anderer Metalle, darunter Lithium, hat ein Überangebot in den letzten Jahren die Preise belastet, doch aufgrund der starken Nachfrage könnte sich die Lage in den kommenden Monaten oder Jahren wieder umkehren. Eine wichtige Veränderung für den Bergbausektor ist der zunehmende Einfluss strategischer Interessen und geopolitischer Faktoren, die eine immer entscheidendere Rolle auf den Metallmärkten spielen und die Lieferketten neu gestalten. Im vergangenen Jahr haben die großen Volkswirtschaften ihre Listen kritischer Mineralien und die damit verbundenen Strategien aktualisiert oder erweitert, um die Lieferketten für saubere Energie, Technologie und Verteidigung besser zu sichern. Im November 2025 nahm die USA Kupfer, Silber, Kali und Uran in ihre Liste kritischer Mineralien auf (13), während Australien Elementen wie Antimon, Gallium und Seltenen Erden einen Vorrang einräumt (14). In Europa und Großbritannien aktualisieren die politischen Entscheidungsträger ebenfalls ihre Listen, um den Schwachstellen in den Lieferketten Rechnung zu tragen (15).

Der Bergbausektor ist sowohl relativ als auch historisch gesehen weiterhin unterbewertet. Minenunternehmen werden derzeit mit einem EV/EBITDA-Multiple von nur 7 gehandelt, was deutlich unter dem breiteren Aktienmarkt liegt (16). Gleichzeitig bleibt die Allokation der meisten Anleger im Bergbausektor gering, wobei Bergbauunternehmen nur 1 % der weltweit notierten Aktien ausmachen (17). Diese Faktoren in Verbindung mit den starken Nachfrageprognosen für viele Metalle lassen uns glauben, dass wir uns in der Anfangsphase eines zyklischen Aufschwungs befinden. Wir sehen eine Reihe von Chancen bei Spezialmetallunternehmen, resultierend aus einer verbesserten Anlegerstimmung, welches eine Neubewertung dieses unterbewerteten Sektors bewirken kann.

Das Jahr 2025 unterstrich die Wirksamkeit der Electrum-Strategie von Baker Steel, die das Portfolio aktiv zwischen Minenunternehmen für Industrie-, Spezial- und Edelmetalle aufteilt. Die Stärke dieses Ansatzes liegt in der Vielfalt der Treiber und Herausforderungen, denen sich der Bergbausektor gegenübersieht. Im folgenden Abschnitt werden einige der wichtigsten Metalle für die Electrum-Strategie betrachtet: Industriemetalle, insbesondere Kupfer und Aluminium, dann Batterie- und Energiewendemetalle, darunter Lithium, Seltene Erden und Uran.

Industriemetalle – Kupfer und andere Metalle stehen vor drohenden Defiziten und Versorgungsproblemen

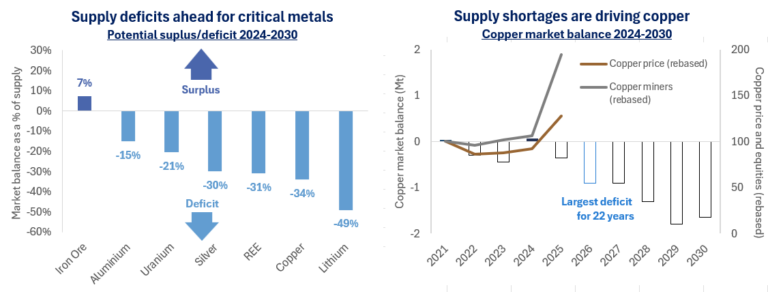

Kupfer startet trotz erhöhter geopolitischer Spannungen mit günstigen Rahmenbedingungen in das Jahr 2026. Wir gehen davon aus, dass das Metall in den kommenden Monaten den breiteren Basismetallkomplex nach oben treiben wird, nachdem es 2025 eine der stärksten Jahresentwicklungen seit über einem Jahrzehnt verzeichnet hat. Die Preise überstiegen Ende 2025 12.000 USD pro Tonne und stiegen trotz Gegenwind, darunter Trumps Zölle und die Schwäche des chinesischen Immobiliensektors, weiter an und verzeichneten auch Anfang 2026 starke Zuwächse.

Die günstigen Fundamentaldaten für Kupfer werden durch die strukturell starke Nachfrage aufgrund der Energiewende, der Elektrifizierung des Verkehrs, Investitionen in intelligente Stromnetze und den Ausbau der KI-bezogenen Dateninfrastruktur getrieben. Der Kupferverbrauch dieser Technologien ist hoch. Ein einzelnes Elektrofahrzeug verbraucht etwa viermal so viel Kupfer wie ein herkömmliches Fahrzeug mit Verbrennungsmotor, insgesamt etwa 70 Kilos, hauptsächlich in Verkabelungs- und Batteriesystemen (18). Mit der zunehmenden Verbreitung von Elektrofahrzeugen, insbesondere bei schwereren SUVs und Lastwagen, dürfte der Kupferverbrauch weiter steigen. KI ist ein weiterer zunehmend wichtiger Nachfragetreiber für Kupfer. KI-Rechenzentren verbrauchen etwa doppelt so viel Kupfer wie herkömmliche Rechenzentren und benötigen 27 bis 33 Tonnen Kupfer pro Megawatt (19). Schätzungen zufolge wird sich der Kupferverbrauch in Rechenzentren weltweit bis 2050 versechsfachen (20).

Angesichts dieser starken Nachfrageaussichten sieht sich der Kupfersektor 2026 mit dem größten Versorgungsdefizit seit 22 Jahren konfrontiert (21). Dieses Defizit dürfte sich noch vergrößern, da das Kupferangebot durch sinkende Erzgehalte, lange Vorlaufzeiten für neue Minen, begrenzte neue Projektpipelines, steigende Kosten und anhaltende Betriebsstörungen eingeschränkt ist. Die Vorlaufzeiten für neue Minen sind von der Entdeckung bis zur Produktion auf über 15 Jahre angestiegen. Die Versorgungsengpässe zeigen sich auch in den historisch niedrigen Kosten für die Kupferverhüttung, -raffination und -aufbereitung. Die aktuellen Aufbereitungskosten liegen mit rund -45 USD/T im negativen Bereich, d.h. Raffinerien zahlen Minenunternehmen eine Gebühr, damit sie Konzentrat erhalten (22). Dies liegt deutlich unter dem für ausgeglichene Märkte typischen Niveau von über +50 USD/T (d.h. die Minenunternehmen zahlen normalerweise eine Gebühr an die Raffinerien) und spiegelt die Verknappung des Konzentratangebots wider.

Versorgungsengpässe haben den Kupfermarkt in den letzten Jahren belastet. Im Jahr 2025 kam es aufgrund seismischer Aktivitäten zu erheblichen Störungen in der Kamoa-Kakula-Mine in der Demokratischen Republik Kongo und in der El-Teniente-Mine in Chile, zwei der größten Kupferminen der Welt (23). Darüber hinaus erklärte die Grasberg-Mine in Indonesien, eine weitere weltweit bedeutende Kupfermine, nach einem Schlammlawinenunfall höhere Gewalt und stellte den Betrieb ein (24). Die Auswirkungen dieser Versorgungsengpässe halten an, wobei die Wiederherstellung des Betriebs in einigen Fällen länger dauert als erwartet. Mit Blick auf die Zukunft bestärkt die Anfälligkeit von Kupfer gegenüber Versorgungsschocks unsere konstruktive Prognose für die Kupferpreise.

Vor diesem Hintergrund sind die Investitionsargumente für Kupferminenunternehmen klar. Als aktive Investmentmanager suchen wir nach Wertpotenzial und versuchen, in einem Sektor, in dem Betriebsstörungen und geopolitische Entwicklungen erhebliche Auswirkungen haben können, flexibel zu bleiben. Auch wenn die Preisvolatilität wahrscheinlich anhalten wird, sind wir der Ansicht, dass das sich abzeichnende Defizit auf dem Kupfermarkt höhere Kupferpreise und eine positive Stimmung der Anleger gegenüber Kupferminenunternehmen begünstigt. Mit Blick auf das Jahr 2026 glauben wir, dass Fusionen und Übernahmen weiterhin ein wichtiges Thema sein werden, da die Produzenten bestrebt sind, ihre Reserven zu erhöhen und ihre Kosten zu senken. Im Jahr 2025 führte der Wettlauf um Kupfer zum größten Bergbaugeschäft des Jahres, der geplanten Fusion von Anglo American und Teck Resources im Wert von 50 Milliarden US-Dollar (25). Angesichts der Herausforderungen bei der Erschließung neuer Minen gehen wir davon aus, dass sich dieser Trend fortsetzen wird, da Bergbauunternehmen den Kauf von Wettbewerbern gegenüber dem Bau neuer Minen bevorzugen.

Neben Kupfer haben auch eine Reihe von Industriemetallen, darunter Zinn und Aluminium, in den kommenden Monaten gute Aussichten. Insbesondere der Aluminiumsektor hat sich als widerstandsfähig erwiesen und wird trotz allgemeiner Gegenwinde bei den Rohstoffen bis 2025 weiter wachsen, unterstützt durch knappe Angebotsbedingungen und eine stetige Nachfrage aus den Bereichen Bauwesen, Transport und Energiewende. Unterstützende staatliche Maßnahmen und CO2-Vorschriften, insbesondere der Carbon Border Adjustment Mechanism ("CBAM"), bieten weitere Impulse. Aluminium profitiert auch von der Stärke des Kupferpreises, da Substitutionen die Aluminiumreise stützen. Auf der Angebotsseite wird das Wachstum weiterhin durch logistische Herausforderungen, begrenzte Kapazitäten für kohlenstoffarmes Schmelzen und einen angespannten Schrottmarkt gebremst. Entscheidend ist, dass Aluminium ein energieintensives Metall ist und der Zugang zu zuverlässiger, kostengünstiger und erneuerbarer Energie zum größten Engpass für neue Lieferungen wird. Für 2026 bevorzugen wir Aluminiumproduzenten mit integrierten Raffinerieanlagen, sicherem Zugang zu Ökostrom und Engagement in den aufkommenden "grünen Aluminium”-Prämien, da die strukturelle Knappheit attraktive mittelfristige Aussichten begünstigt.

Mit Blick auf den gesamten Bereich der Industriemetalle sind wir der Ansicht, dass die Chancen, Risiken und Themen für 2026 ein aktives Management begünstigen. Die Märkte für Industriemetalle sehen sich 2026 mit erheblichen Schwankungen und Unsicherheiten konfrontiert, unter anderem aufgrund der anhaltenden Auswirkungen der von Trump verhängten Zölle, der Spannungen zwischen den USA und China hinsichtlich der Lieferketten und ganz allgemein aufgrund der zunehmenden Auswirkungen des strategischen Wettbewerbs um Rohstoffe. Wir halten dies für ein äußerst günstiges Umfeld für die aktiven Strategien von Baker Steel. Fusionen und Übernahmen unter den diversifizierten Großkonzernen dürften in den kommenden Monaten ein wichtiges Thema sein. Anglo American und Teck Resources kündigten im September 2025 eine Fusion unter Gleichen im Wert von 53 Milliarden US-Dollar an, wodurch ein neues Unternehmen namens Anglo Teck entsteht, das sich als einer der weltweit führenden Kupferproduzenten positionieren wird (26). Unabhängig davon haben Rio Tinto und Glencore ihre Fusionsgespräche wieder aufgenommen, die bei einem erfolgreichen Abschluss zur Gründung des weltweit größten Bergbauunternehmens führen könnten (27). Unabhängig davon, ob diese Transaktionen zustande kommen oder nicht, unterstreichen sie die Notwendigkeit von Produktionssteigerungen, insbesondere in der Kupferindustrie, und signalisieren, dass der Fokus der großen Unternehmen auf Fusionen und Übernahmen wahrscheinlich bestehen bleiben wird.

Batterie- und Energiewendemetalle – Strategische Unterstützung angesichts steigender Nachfrage nach Energie und Energiespeicherlösungen

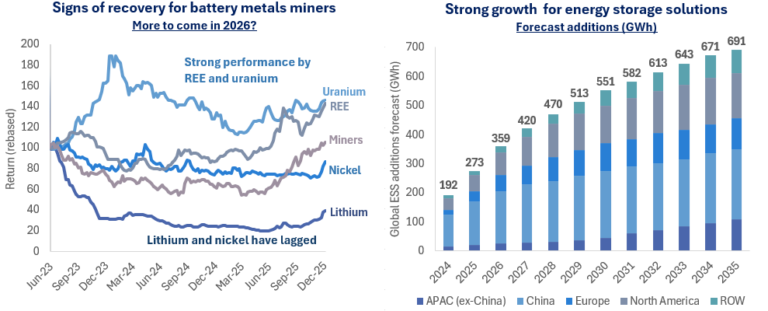

Angesichts der erneuten Fokussierung von Regierungen und Unternehmen auf die Sicherung der Lieferketten für kritische Metalle und Mineralien stehen die Produzenten dieser Rohstoffe erneut im Rampenlicht. In diesem Abschnitt betrachten wir einige der kritischen Metalle, die für die Electrum-Strategie von Baker Steel von zentraler Bedeutung sind: Lithium, Seltene Erden und Uran. Diese Metalle stehen im Mittelpunkt der globalen Bemühungen um Elektrifizierung, Energiesicherheit und fortschrittliche Technologien, stellen aber gleichzeitig auch wichtige Schwachstellen innerhalb der Lieferketten für kritische Metalle dar. In den letzten Jahren hat sich aufgrund der rasanten Entwicklung der Nachfrage- und Angebotsdynamik eine Divergenz in der Preisentwicklung dieser Rohstoffe abgezeichnet. Uran- und Seltenerdmetallproduzenten erzielten 2025 eine starke Performance, während Lithiumproduzenten erste Anzeichen einer Erholung zeigten.

Beginnend mit Lithium sind wir der Ansicht, dass dieser Sektor eine überzeugende Chance für eine weitere Erholung im Jahr 2026 bietet. Das Metall ist für die Elektrifizierung von entscheidender Bedeutung, wobei die Nachfrage bis 2030 voraussichtlich um fast 150 % steigen wird (28). Die Argumente für Lithium standen in den letzten Jahren in engem Zusammenhang mit dem Wachstum des Marktes für Elektrofahrzeuge, doch es wird immer deutlicher, dass der Ausbau von Energiespeichersystemen im Netzmaßstab einen weiteren wesentlichen Nachfragetreiber darstellt, der zu einer früher als bisher erwarteten Erholung führen könnte. Die schwache Entwicklung des Lithiumpreises in den letzten Jahren ist vor allem auf das aggressive Angebotswachstum zurückzuführen, das zu einem Überschuss auf dem Markt und damit zu einer starken Preiskorrektur gegenüber den Höchstständen von 2022 geführt hat. Dieser Überschuss scheint eher zyklischer als struktureller Natur zu sein, und es gibt erste Anzeichen für eine Erholung, da die Produzenten ihre Produktion drosseln und die Nachfrage aus dem Bereich der Energiespeicherung steigt. Strategische Produktionskürzungen durch große Lieferanten und die Aussicht auf einen zukünftigen Wiederauffüllungszyklus deuten darauf hin, dass sich der Markt im Laufe dieses Jahrzehnts wieder verengen könnte.

Was die Seltenen Erden betrifft, so sind diese Metalle aufgrund ihrer Rolle in Permanentmagneten, die in Elektrofahrzeugen, Windkraftanlagen, Verteidigungssystemen und Hochleistungselektronik verwendet werden, von einzigartiger strategischer Bedeutung. Magnetmetalle wie Neodym und Praseodym sind bereits heute mit einem Versorgungsdefizit konfrontiert, das sich bis 2030 (29) aufgrund der steigenden Nachfrage voraussichtlich auf rund 22 % der Versorgung ausweiten wird. Bei schweren Seltenen Erden wie Dysprosium und Terbium wird weiterhin mit einer strukturellen Verknappung gerechnet. Elektrofahrzeuge machen derzeit etwa ein Drittel der Nachfrage nach Magnet-Seltenen Erden aus, und es wird prognostiziert, dass dieser Anteil bis 2035 auf 60 % steigen wird (30), während Windkraftanlagen, Unterhaltungselektronik und KI-Rechenzentren für eine weitere langfristige Nachfrage sorgen. Die Konzentration der Lieferkette ist nach wie vor hoch, da China den Großteil der Fördermenge, der Verarbeitungskapazitäten und der Magnetherstellung kontrolliert. Als Reaktion darauf sind westliche Regierungen zunehmend aktiv geworden, was durch die 550 Millionen US-Dollar schwere Partnerschaft des US-Verteidigungsministeriums mit MP Materials im Jahr 2025 unterstrichen wird (31) die einen deutlich über dem Spotpreis liegenden Mindestpreis vorsieht. Diese Initiativen signalisieren eine Abkehr von den anhaltend niedrigen Preisen für Seltene Erden und bieten langfristige Unterstützung für nicht-chinesische Lieferketten, auch wenn Chinas Dominanz weiterhin schwer zu erschüttern ist.

Schließlich hat Uran angesichts einer weltweiten Neubewertung der Rolle der Kernenergie für die Dekarbonisierung und Energiesicherheit wieder an strategischer Bedeutung gewonnen. Die Nachfrage nach Uran wird bis 2030 voraussichtlich um fast 51 % steigen (32), da die Lebensdauer von Reaktoren verlängert, stillgelegte Kapazitäten wieder in Betrieb genommen und neue große und kleine modulare Reaktoren entwickelt werden, insbesondere in China, den USA und Teilen Europas. Nach mehr als einem Jahrzehnt unterdurchschnittlicher Investitionen bleibt das Angebot begrenzt, wobei der Markt auf endliche sekundäre Quellen angewiesen ist, um ein anhaltendes Defizit zu decken. Die politische Unterstützung hat sich deutlich verstärkt, insbesondere in den USA, wo jüngste Initiativen die finanzielle Unterstützung für neue Reaktoren und ehrgeizige Kapazitätsziele umfassen. Gleichzeitig finanzieren Technologieunternehmen zunehmend Kernkraftprojekte, um eine zuverlässige Stromversorgung für KI-gesteuerte Rechenzentren sicherzustellen, was die sich verbessernden Nachfrageaussichten für Uran weiter stärkt.

Weitere Informationen zur strategischen Unterstützung und zu Investitionen im Bereich kritischer Metalle finden Sie im aktuellen Bericht des Teams von Baker Steel: Strategischer Wettbewerb um kritische Metalle – Was bedeutet das für Bergbauunternehmen?

Fazit – Wird der Metall- und Bergbausektor 2026 im Rampenlicht stehen?

Wir glauben, dass der Bergbausektor im Jahr 2026 ein Markt für Stock Picker sein wird. Beta wird mit steigenden Rohstoffpreisen weiterhin Renditen erzielen, aber das Potenzial für die Generierung von Alpha ist hoch. In diesem Bericht haben wir uns auf einige der wichtigsten Metalle konzentriert, in denen die Strategien von Baker Steel im vergangenen Jahr ein bedeutendes Engagement hatten. Als führender Fondsmanager im Bereich natürliche Ressourcen bietet Baker Steel Anlegern mit seinem Fokus auf Wert, Margen, Qualität und ESG ein erhöhtes Aufwärtspotenzial, das unter den derzeitigen volatilen Marktbedingungen einen besonderen Vorteil darstellt. Unser Anlageprozess kombiniert eine Bottom-up-Aktienanalyse, bei der die Qualität der Vermögenswerte, die operative Performance und das Risiko bewertet werden, mit Top-down-Einblicken in Rohstofftrends, geopolitischen Entwicklungen und strukturellen Nachfragetreibern.

Der Metall- und Bergbausektor steht vor einer Phase des Wandels, da die technologische Entwicklung die Nachfrage ankurbelt, die Herausforderungen auf der Angebotsseite bestehen bleiben und makroökonomische Faktoren die Rohstoffpreise beeinflussen. Bei Baker Steel konzentrieren wir uns auf diejenigen Teilbereiche der Bergbauindustrie, die sowohl taktisch kurzfristig als auch durch Engagement in längerfristigen Themen am besten für eine Outperformance positioniert sind. Wir sehen eine starke Kombination aus metallintensiven Innovationen, einer wachstumsfördernden Industriepolitik und strukturell angespannten Rohstofflieferketten, die einen überzeugenden Hintergrund für eine starke Performance des Bergbausektors im kommenden Jahr bildet.

Quellen

- Bloomberg, data in USD terms.

- Bloomberg, data at 31/12/25.

- World Gold Council, October 2025.

- Scotiabank.

- Goldman Sachs.

- Phemex.

- Baker Steel Capital Managers LLP, company reports.

- Scotiabank.

- Scotiabank.

- Bloomberg, MSCI, data at 31/12/25.

- Scotiabank.

- Barrons.

- USGS.

- Reuters.

- IEA.

- Bloomberg, data at 31 December 2025.

- Statista, S&P Global Market Intelligence, Crescat Capital.

- Copper Alliance.

- Grupo México, FT.

- BHP.

- Morgan Stanley.

- Discovery Alert.

- Ivanhoe, Codelco.

- Freeport McMoran.

- FT.

- S&P Global.

- FT.

- Scotia, 2024-2030 forecast.

- Canaccord.

- Canaccord.

- MP Materials.

- TD Cowen, 2024-2030 forecast Baker Steel Capital Managers LLP.