Lithium – Überverkauft und überversorgt? Stehen wir vor einem Wendepunkt?

Der Wettbewerb um die Versorgung mit kritischen Metallen, wie Lithium, ist ein prägendes Merkmal der heutigen industriellen und politischen Landschaft, da die Nachfrage aufgrund von Technologien in Bezug auf Elektrifizierung, KI und sauberer Energie weiter steigt. Geopolitische Spannungen, Reshoring und Exportkontrollen haben die Anfälligkeit der Lieferketten für kritische Metalle deutlich gemacht. In diesem Bericht befassen wir uns mit der Frage, ob sich der Lithiumsektor an einem Wendepunkt befindet. Das Wachstum durch metallintensive Technologien im Zusammenhang mit der "neuen industriellen Revolution" bietet aktiven Anlegern im Bergbausektor Chancen. Als Spezialist für Rohstoffaktien hat Baker Steel mit seinen Strategien von einem bedeutenden Engagement bei Produzenten kritischer Metalle wie Lithium, Kupfer, Uran und Silber profitiert. Wir sind davon überzeugt, dass unsere Strategien dank aktiver Aktienauswahl, flexibler Vermögensallokation und robustem Risikomanagement für Anleger, die Engagements in diesem schnell wachsenden und mitunter volatilen Sektor suchen, von Vorteil sind.

Lithium ist für die moderne Batterietechnologie von zentraler Bedeutung und bildet die Grundlage für eine Vielzahl umweltfreundlicher Industrien, sodass eine sichere Versorgung für das weitere technologische Wachstum unerlässlich ist. Die Nachfrage nach Lithium wird bis 2030 voraussichtlich um 147 % steigen, womit es zu den Metallen mit dem am schnellsten wachsenden Verbrauch zählt (1). Seine Rolle ist für die Stromversorgung von EV-Batterien, Netzspeichersystemen und Unterhaltungselektronik unverzichtbar, wodurch es im Zentrum der globalen Elektrifizierung steht.

Insbesondere Energiespeichersysteme (ESS), die derzeit rund 20 % der weltweiten Lithiumnachfrage ausmachen, werden voraussichtlich als Treiber der Lithiumnachfrage an Bedeutung gewinnen. Bis 2030 wird für globale ESS ein jährliches Wachstum von rund 21 % prognostiziert, was einen raschen Ausbau der Anlagen zur Unterstützung des Wachstums der Energienachfrage und der Kapazitäten für erneuerbare Energien bedeutet (2). Der Einsatz von KI dürfte dieses Wachstum noch verstärken, da KI-Rechenzentren das Stromnetz belasten und den Bedarf an ESS beschleunigen.

Die Preise stiegen 2022 sprunghaft an, als das Inflationsbekämpfungsgesetz und andere internationale Netto-Null-Maßnahmen die Nachfrage beschleunigten. Heute haben die Lithiumpreise gegenüber ihren Höchstständen von 2022 deutlich korrigiert, doch die langfristigen Fundamentaldaten bleiben robust. Die Verbreitung von Elektrofahrzeugen nimmt weiter zu, wenn auch moderater als zuvor prognostiziert. Im Jahr 2024 stieg der weltweite Absatz von Elektrofahrzeugen um 3,5 Millionen Einheiten und übertraf damit die gesamte weltweite Gesamtzahl für 2020 (3). Elektrofahrzeuge machten 20 % aller im Jahr 2024 verkauften Autos aus, wobei der Absatz 17 Millionen Fahrzeuge überstieg (4). Als Reaktion auf die strategische Bedeutung der Sicherung der Versorgung schließen große Automobilhersteller langfristige Abnahmevereinbarungen ab, während westliche Regierungen den Aufbau heimischer Lieferketten für Batteriemetalle vorantreiben. Diese strategische Bedeutung wurde im Oktober 2025 unterstrichen, als Lithium Americas einen Kredit in Höhe von 2,23 Milliarden US-Dollar vom US-Verteidigungsministerium erhielt.

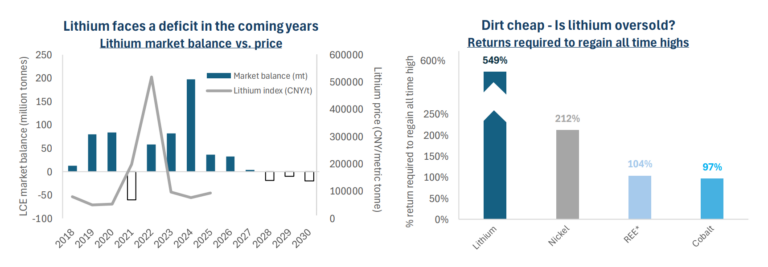

Heute jedoch befindet sich der Lithiummarkt nach einer Ausweitung des Angebots in den letzten Jahren in einem Überschuss. Es sind erhebliche neue Mengen hinzugekommen, von der Ausweitung des Abbaus von Spodumen aus Hartgestein in Australien über die Erschließung von Salzseen in Chile und Argentinien bis hin zum raschen Produktionswachstum aus dem Abbau von Lepidolith und Salzseen in China. Diese Welle neuer Lieferungen hat in Verbindung mit einer Verlangsamung des Wachstums der Elektrofahrzeugverkäufe zu einem Rückgang der Lithiumpreise geführt. Der Überschuss wurde durch chinesische Produzenten und Raffinerien verstärkt, die weiterhin mit extrem niedrigen Margen arbeiten, um ihren Marktanteil zu schützen. Lithium ist derzeit möglicherweise eines der am stärksten überverkaufte Metalle und müsste um ca. 580 % zulegen, um seinen Höchststand von 2022 wieder zu erreichen (5). Wie aus der obigen Grafik hervorgeht, dürfte dieser Überschuss bis ins nächste Jahr hinein anhalten, bevor der Markt 2027/2028 wieder in ein Defizit zurückfällt.

Nach zwei Jahren schwacher Performance zeigen die Lithiumpreise nun erste Anzeichen einer Erholung, gestützt durch den Optimismus hinsichtlich einer steigenden Nachfrage nach Batteriespeichern im Netzmaßstab, wobei die Preise seit Jahresbeginn um 25 % gestiegen sind (6). Dies deckt sich mit unserer Einschätzung, dass der Sektor trotz kurzfristiger Schwankungen weiterhin starke langfristige Aussichten hat. Wir betrachten den Überschuss an Lithium eher als zyklisch denn als strukturell bedingt, sodass es sich um ein vorübergehendes Ungleichgewicht handelt. Wie bei vielen kritischen Mineralien ist die Aufnahme neuer Lithiumprojekte in die Produktion nach wie vor ein langwieriger und kapitalintensiver Prozess.

Wir sehen auch Anzeichen für strategische Produktionskürzungen seitens der Lithiumproduzenten, was die Verknappung auf dem Markt beschleunigen könnte. Im August 2025 stellte CATL (Contemporary Amperex Technology Co) vorübergehend 46 kt LCE-Kapazität ein, was etwa 3 % des weltweiten Angebots für 2025 entspricht (7). Unterdessen kündigte Albemarle, der weltweit größte Lithiumproduzent, die Stilllegung seines Lithiumhydroxid-Werks in Chengdu sowie die Verzögerung oder Streichung mehrerer Expansionsprojekte an (8). Diese Kürzungen stellen bedeutende Mengen dar und könnten den Markt schneller als erwartet wieder in ein Defizit bringen, insbesondere wenn weitere Produzenten diesem Beispiel folgen. Die jüngste Erholung des Sektors unterstreicht auch, wie schnell sich die Stimmung und die Fundamentaldaten ändern können, wenn die Nachfrage steigt, beispielsweise durch den verstärkten Einsatz von Netzspeichern oder eine mögliche erneute Beschleunigung der Elektrofahrzeugverkäufe. Ein künftiger Wiederauffüllungszyklus nach dem Abbau der Lagerbestände in den letzten zwei Jahren würde einen zusätzlichen Katalysator für die Erholung darstellen.

Aktives Investmentmanagement in einem hochspezialisierten Sektor

Die Industrie für Lithium und andere kritische Metalle steht vor einer Phase des Wandels, da technologische Entwicklungen die Nachfrage ankurbelt und die Herausforderungen auf der Angebotsseite bestehen bleiben. Die Chancen für Investoren im Bergbausektor sind beträchtlich und vielfältig und reichen von den in diesem Bericht behandelten Lithium, über Uran, Silber, Seltenen Erden und Kupfer bis hin zu weniger bekannten Metallen, die wichtige Anwendungen in der Technologie finden. Von Gallium und Germanium, die für Halbleiter und andere sensible Technologien benötigt werden, bis hin zu Titan und Wolfram, wichtigen Metallen in der Luft- und Raumfahrt sowie der Verteidigungsindustrie, hat jedes Metall seine eigene Nachfrage- und Angebotsdynamik, die jedoch alle von den allgemeinen Faktoren der beschleunigten Technologieeinführung und des wachsenden strategischen Drucks auf die globalen Lieferketten geprägt sind. Angesichts dieser Komplexität sind wir der Ansicht, dass ein aktives Investmentmanagement der am besten geeigneter Ansatz ist, um sich in diesem hochspezialisierten Sektor zurechtzufinden.

Angesichts der Dynamik des Sektors werden Gewinnmitnahmen und Rotationen zwischen den Teilsektoren aktiv vorgenommen. Als führender Fondsmanager im Bereich natürliche Ressourcen ist Baker Steel bestrebt, ein flexibles Engagement in Produzenten kritischer Rohstoffe anzubieten, die die Grundlage der neuen industriellen Revolution bilden, und dabei einen wertorientierten Ansatz zu verfolgen. Unser Anlageprozess kombiniert eine Bottom-up-Aktienanalyse, bei der die Qualität der Vermögenswerte, die operative Performance und das Risikoengagement bewertet werden, mit Top-down-Einblicken in Rohstofftrends, geopolitische Entwicklungen und strukturelle Nachfragetreiber.

Mit Blick auf die Zukunft glauben wir, dass die derzeitige Welle des raschen technologischen Wandels, angetrieben durch KI, Robotik, Elektrifizierung und saubere Energie, die weltweite Nachfrage nach Metallen verändert. Eine wirkungsvolle Kombination aus wachstumsfördernder Industriepolitik, metallintensiven Innovationen und strukturell angespannten Rohstofflieferketten bildet einen überzeugenden Hintergrund für eine anhaltende Phase der Stärke im Bergbau und im Bereich kritischer Mineralien und Metallen.

Quellen

- Scotia, 2024-2030 Prognosen

- Bloomberg NEF

- IEA

- IEA

- Bloomberg, in USD terms

- Bloomberg, China Lithium Carbonat, in USD

- Reuters

- The Australian