Seltene Erden – Zwischen geopolitischer Gefahr und attraktiven Renditen

Der Wettbewerb um die Versorgung mit kritischen und insbesondere mit Seltenerdmetallen ist ein prägendes Merkmal der heutigen industriellen und politischen Landschaft, da die Nachfrage aufgrund von Technologien in Bezug auf Elektrifizierung, KI und sauberer Energie weiter steigt. Geopolitische Spannungen, Reshoring und Exportkontrollen haben die Anfälligkeit der Lieferketten für kritische Metalle deutlich gemacht. Insbesondere die jüngsten Vereinbarungen der US-Regierung mit mehreren Produzenten dieser kritischen Metalle haben den Bergbausektor ins Rampenlicht gerückt.

Das Wachstum durch metallintensive Technologien im Zusammenhang mit der "neuen industriellen Revolution" bietet aktiven Anlegern im Bergbausektor Chancen. Als Spezialist für Rohstoffaktien hat Baker Steel mit seinen Strategien von einem bedeutenden Engagement bei Produzenten kritischer Metalle wie Kupfer, Uran und Silber profitiert, die diesen Monat (1) neben Seltenen Erden in die Liste der kritischen Mineralien der USA aufgenommen wurden. Wir sind davon überzeugt, dass unsere Strategien dank aktiver Aktienauswahl, flexibler Vermögensallokation und robustem Risikomanagement für Anleger, die Engagements in diesem schnell wachsenden und mitunter volatilen Sektor suchen, von Vorteil sind.

Seltenerdmetalle sind mit langfristigen Nachfragetrends und anfälligen Lieferketten konfrontiert:

- Nachfrage aus dem Technologiebereich – Von KI über Elektrofahrzeuge bis hin zu sauberer Energie: Technologien, die mit der "neuen industriellen Revolution" in Verbindung stehen, weisen einen hohen Verbrauch an kritischen Metallen auf.

- Konzentrierte Versorgung – Westliche Regierungen bemühen sich um eine Rückverlagerung der derzeit von China dominierten Lieferketten. Die jüngsten Vereinbarungen der US-Regierung mit Produzenten unterstreichen die strategische Bedeutung kritischer Mineralien.

- Chancen und Risiken – Seltene Erden haben neben Uran, Silber und Kupfer im Rahmen einer aktiv verwalteten, wertorientierten Strategie im Jahr 2025 einen wesentlichen Beitrag zur Electrum-Strategie von Baker Steel geleistet.

Strategische Interessen treffen auf Risiken in der Lieferkette

Keine andere Rohstoffgruppe steht so sehr für die strategischen Herausforderungen und Chancen im Bereich der kritischen Metalle wie die Seltenen Erden, die an der Schnittstelle zwischen Elektrifizierung, Verteidigung und Hochleistungselektronik angesiedelt sind. Von diesen 17 Elementen sind insbesondere die Magnetmetalle sehr gefragt. Als Gruppe weisen Seltene Erden ähnliche geochemische Eigenschaften auf und kommen geologisch zusammen vor. Sie werden gemeinsam abgebaut und mehreren Verarbeitungsschritten unterzogen, bevor sie durch mehrere zusätzliche chemische Prozesse in einzelne Oxide getrennt werden. Der Sektor sieht sich in den kommenden Jahren mit einem Versorgungsdefizit konfrontiert, während die Preise in der Vergangenheit aufgrund von Risiken auf der Angebotsseite und geopolitischen Faktoren häufig stark angestiegen sind.

Wie aus der obigen Grafik hervorgeht, besteht bei Neodym (Nd) und Praseodym (Pr), den beiden wichtigsten leichten Seltenerdmetallen, die in Permanentmagneten verwendet werden, bereits ein Versorgungsdefizit, das sich bis 2030 voraussichtlich auf ca. 22 % der Gesamtversorgung ausweiten wird, da die Nachfrage um 46 % steigen wird (2). Auch für die wichtigsten schweren Seltenerdmetalle Dysprosium (Dy) und Terbium (Tb), die die Leistung von Hochtemperaturmagneten verbessern, wird ein strukturell angespannter Markt prognostiziert.

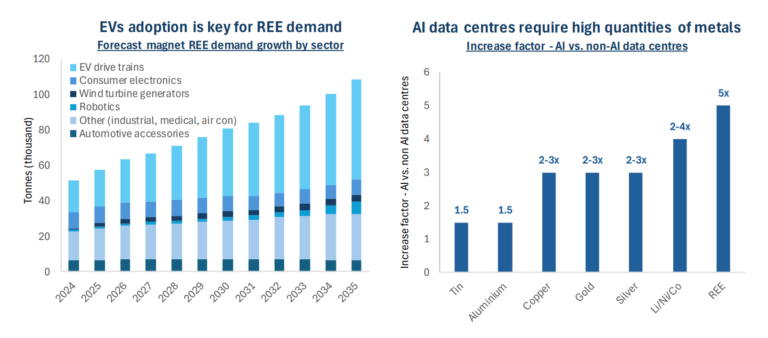

Elektrofahrzeuge sind derzeit die größte Nachfragequelle für Magnet-Seltenerdmetalle. Sie machen etwa ein Drittel der heutigen Nachfrage aus, und es wird erwartet, dass ihr Anteil bis 2035 auf etwa 57,8 % steigen wird (3). Die meisten Elektrofahrzeuge verwenden NdFeB-Permanentmagnete, eine Mischung aus NdPr, Eisen (Fe) und Bor (B), die eine hohe Festigkeit aufweisen und leichter sind als andere Magnete. Rund 80 % der Elektromotoren basieren auf diesen Seltenerdmagneten, die in der Regel 1–2 kg Material enthalten. Elektromotoren können zwar auch ohne Seltene Erden gebaut werden, die Alternativen sind jedoch in der Regel weniger effizient und verringern die Reichweite (4). Ein zweiter wichtiger Wachstumsmotor ist die Windkraft, wo hocheffiziente Permanentmagnete für Turbinen unverzichtbar sind. Eine einzelne Windkraftanlage kann 250 kg oder mehr Neodym (BMO) benötigen. Da sich die weltweite Windkapazität bis 2030 voraussichtlich etwa verdoppeln wird (5), stellt dieser Sektor neben dem steigenden Bedarf an anderen kritischen Metallen einen robusten, langfristigen Rückenwind für die Nachfrage nach Seltenen Erden dar.

Abgesehen von Magneten deckt die industrielle Nachfrage nach Seltenen Erden ein breites Spektrum an Anwendungen ab, von Bildschirmen und LED-Beleuchtung in Unterhaltungselektronik über Batterietechnologie bis hin zum Einsatz in der chemischen Industrie und der Glasherstellung. Ein bemerkenswerter Wachstumsbereich für REE und andere kritische Metalle sind KI-Rechenzentren, die einen hohen Metallverbrauch erfordern. Ein KI-Rechenzentrum kann fünfmal so viel REE verbrauchen wie ein Nicht-KI-Rechenzentrum, dazu zwei- bis viermal so viel Batteriemetalle und zwei- bis dreimal so viel Kupfer, Gold und Silber (6).

Über die industrielle Nutzung hinaus ist auch die Nachfrage der Regierung nach REE-Magneten beträchtlich. Es wird erwartet, dass das US-Verteidigungsministerium seinen Bedarf an NdFeB-Magneten von derzeit ca. 200 Tonnen pro Jahr bis 2030 auf 500 bis 1.500 Tonnen pro Jahr steigern wird (7). Die strategische Bedeutung von Seltenen Erden und die Anfälligkeit ihrer Lieferketten wurden von Präsident Trump während seiner beiden Amtszeiten neben allgemeinen Bedenken hinsichtlich der Sicherheit der Versorgung mit kritischen Mineralien in den Fokus gerückt. Während Chinas Dominanz in den Lieferketten für kritische Mineralien allgemein bekannt ist, stellen Seltene Erden aufgrund ihrer strategischen Bedeutung für Verteidigung, Energie und Spitzentechnologien eine besonders akute Herausforderung dar.

Zunehmende geopolitische Spannungen, Bedenken hinsichtlich des Schutzes geistigen Eigentums und die hohe Konzentration des Angebots veranlassen Regierungen dazu, eine immer aktivere Rolle im REE-Sektor zu übernehmen. Ein entscheidender Moment kam im Juli 2025, als das US-Verteidigungsministerium eine bahnbrechende Partnerschaft im Wert von 550 Millionen US-Dollar mit MP Materials bekannt gab, dem einzigen heimischen REE-Produzenten der Vereinigten Staaten und einer Holding innerhalb der Electrum-Strategie von Baker Steel (8). Die Vereinbarung finanziert den Ausbau der Trennungskapazitäten für schwere Seltene Erden in der Mine Mountain Pass von MP in Kalifornien sowie zusätzliche Kapazitäten für die Magnetherstellung. Der Deal ist besonders bedeutsam, da der Mindestpreis von 110 USD/kg deutlich über den aktuellen Spotpreisen liegt und damit eine Herausforderung für Chinas Einfluss auf die globale Preisgestaltung durch seine Kontrolle über die vorgelagerten Bereiche darstellt. Auch wenn es sich nicht um eine vollständige Aufspaltung der Märkte handelt, ist das Bekenntnis der US-Regierung zu einem Mindestpreis und zur Unterstützung von Investitionen ein Schritt weg von den anhaltend niedrigen Seltenerdmetallpreisen. Dies ist ein bedeutender Rückenwind für westliche Produzenten, der Investitionen, neue Lieferungen und eine größere Widerstandsfähigkeit in der Wertschöpfungskette unterstützt.

Wie aus der nachstehenden Tabelle hervorgeht, hat die US-Regierung neben der Partnerschaft mit MP Materials eine Reihe von Vereinbarungen über kritische Mineralien geschlossen, darunter einen Vertrag über Seltene Erden mit dem australischen Unternehmen Lynas Rare Earths. Diese Initiativen sind wichtige Schritte, da die USA ihr Engagement in einem strategisch sensiblen Sektor verstärken.

Kritische Mineralien – Beispiele für aktuelle Regierungsvereinbarungen

Neben direkten Regierungsinitiativen hat die US-Politik auch dazu beigetragen, kommerzielle Vereinbarungen zum Wiederaufbau der REE-Kapazitäten im Inland voranzutreiben. In den letzten Monaten gab Pensana eine Abnahmevereinbarung mit eVAC bekannt, einem Unternehmen, das eine Magnetfabrik in South Carolina (9) betreibt. Unterdessen hat der Magnethersteller Vulcan Elements Vereinbarungen sowohl mit Energy Fuels getroffen, um sich exklusiv mit Seltenerdoxiden aus den USA zu versorgen, als auch mit ReElement Technologies, einem inländischen REE-Verarbeiter, um die US-amerikanische Magnet-Lieferkette auszubauen (10).

Die USA haben auf nationaler Ebene Vereinbarungen mit Australien und Malaysia geschlossen, den wichtigsten Lieferanten von Seltenerdmetallen außerhalb Chinas. Das im Oktober 2025 bekannt gegebene Abkommen zwischen den USA und Australien über kritische Mineralien schafft einen Rahmen für eine tiefere Integration zwischen australischen Produzenten und US-amerikanischen Lieferketten. In ähnlicher Weise wurde kürzlich ein Abkommen zwischen den USA und Malaysia geschlossen, das eine Zusammenarbeit im Bereich kritischer Mineralien, einschließlich Seltener Erden, vorsieht, wobei Malaysia sich bereit erklärt hat, keine Verbote oder Quoten für den Export von verarbeiteten Seltenen Erden in die USA zu verhängen (11). Über die USA hinaus unterstützt auch die EU die Lieferketten für kritische Mineralien. Im September wurde die Magnetfabrik von NEO Performance Materials in Estland eingeweiht, die von der EU unterstützt wurde. Diese Fabrik wird Europas größter Hersteller von Seltenerd-Permanentmagneten sein und könnte 15 % des Magnetbedarfs der EU decken (12). Unterdessen unterstützt Japan, der größte Hersteller von Seltenerdmagneten außerhalb Chinas, seine heimische Industrie weiterhin durch Finanzierungs- und Abnahmevereinbarungen und vertieft gleichzeitig die Rahmenbedingungen mit den USA (13).

Trotz der Bemühungen des Westens ist es unwahrscheinlich, dass Chinas Dominanz in der Lieferkette für Seltene Erden in naher Zukunft verdrängt wird. Obwohl Seltene Erden in der Erdkruste relativ häufig vorkommen und der Begriff "selten” eher auf ihre typischerweise geringe Konzentration als auf ihre Knappheit hinweist, sind sie schwer zu gewinnen und komplex zu trennen. Der Aufbau neuer Trennanlagen, Verarbeitungsbetriebe und Magnetproduktionskapazitäten wird selbst mit staatlicher Unterstützung viele Jahre dauern. Wie in der folgenden Grafik dargestellt, konzentriert sich die Wertschöpfungskette für Seltene Erden überwiegend auf China, das etwa 70 % der weltweiten Fördermenge, etwa 91 % der Verarbeitungskapazitäten und etwa 94 % der Produktion von Permanentmagneten ausmacht (14).

Diese fest verankerte Position unterstreicht das Ausmaß der Herausforderung, vor der die Bemühungen des Westens zum Wiederaufbau der Lieferketten stehen. Während die USA bei vielen fortschrittlichen Technologien im Bereich des geistigen Eigentums führend sind, behält China die Kontrolle über die Fertigungstechnologie und übt durch Produktionsquoten und Steuerpolitik Einfluss auf die gesamte Wertschöpfungskette der Seltenen Erden aus. Auch wenn sich das Wirtschaftswachstum Chinas insgesamt abschwächt, konzentrieren sich die politischen Entscheidungsträger weiterhin auf den Ausbau der Hightech-Industrie, um technologische Selbstständigkeit und globale Führungsposition in den Bereichen Innovation und fortschrittliche Fertigung zu erreichen. Strategische Prioritäten wie KI, Halbleiter, Luft- und Raumfahrt sowie erneuerbare Energien lassen einen künftig hohen Metallverbrauch erwarten.

Als größter Produzent und Verbraucher von Seltenen Erden wird China voraussichtlich weiterhin seinen heimischen Bedarf priorisieren und Exportkontrollen und andere protektionistische Instrumente einsetzen, insbesondere da Unternehmen wie Huawei um Lieferungen konkurrieren. Von der Herstellung von Smartphones und Elektrofahrzeugen bis hin zu Magnetschwebebahnen – Chinas wirtschaftliche und technologische Ambitionen hängen in hohem Maße von Seltenen Erden und anderen kritischen Mineralien ab.

Die jüngste Entspannung zwischen den USA und China nach den chinesischen Exportbeschränkungen für Seltene Erden als Reaktion auf US-Zölle zeigt, dass Kompromisse möglich sind, wenn auch nur vorübergehend. Die Geschichte zeigt jedoch, dass Lieferketten anfällig für geopolitische Spannungen sind, wie die zweimonatige Aussetzung der Seltenerdmetall-Exporte Chinas nach Japan im Jahr 2010 nach einem Territorialstreit im Ostchinesischen Meer verdeutlicht (15). Ob der Verhandlungsstil von Präsident Trump diese Spannungen letztendlich entschärft oder verschärft, bleibt abzuwarten. Klar ist jedoch, dass die USA für eine echte industrielle und produktionstechnische Renaissance, sowie sichere Lieferketten für Seltenerdmetalle und andere kritische Metalle benötigen.

Als aktiver Manager hat Baker Steel angesichts der sich wandelnden politischen Rahmenbedingungen mit den börsennotierten REE-Bergbauunternehmen gehandelt. Der politisch motivierte Ausbau der REE-Versorgung außerhalb Chinas, vom Bergbau über die Trennung bis hin zur Magnetherstellung, ist investitionswürdig und dürfte angesichts seiner Übereinstimmung mit der Verteidigungs-, Industriestrategie und der Sicherheit der Lieferkette über mehrere politische Zyklen hinweg Bestand haben.

Aktives Investmentmanagement in einem hochspezialisierten Sektor

Die Industrie für kritische Metalle steht vor einer Phase des Wandels, da technologische Entwicklungen die Nachfrage ankurbelt und die Herausforderungen auf der Angebotsseite bestehen bleiben. Die Chancen für Investoren im Bergbausektor sind beträchtlich und vielfältig und reichen von den in diesem Bericht behandelten bekannten Metallen bis hin zu weniger bekannten Metallen, die wichtige Anwendungen in der Technologie finden. Von Gallium und Germanium, die für Halbleiter und andere sensible Technologien benötigt werden, bis hin zu Titan und Wolfram, wichtige Metallen in der Luft- und Raumfahrt sowie der Verteidigungsindustrie, hat jedes Metall seine eigene Nachfrage- und Angebotsdynamik, die jedoch alle von den allgemeinen Faktoren der beschleunigten Technologieeinführung und des wachsenden strategischen Drucks auf die globalen Lieferketten geprägt sind. Angesichts dieser Komplexität sind wir der Ansicht, dass ein aktives Investmentmanagement der am besten geeigneter Ansatz ist, um sich in diesem hochspezialisierten Sektor zurechtzufinden.

In diesem Bericht haben wir uns auf Seltene Erden, Uran und Lithium konzentriert – allesamt Metalle, in denen die Electrum-Strategie von Baker Steel in den letzten Jahren neben Produzenten anderer wichtiger Metalle wie Kupfer, Aluminium, Silber und Gold ein bedeutendes Engagement gehalten hat. Angesichts der Dynamik des Sektors werden Gewinnmitnahmen und Rotationen zwischen den Teilsektoren aktiv vorgenommen. Als führender Fondsmanager im Bereich natürliche Ressourcen ist Baker Steel bestrebt, ein flexibles Engagement in Produzenten kritischer Rohstoffe anzubieten, die die Grundlage der neuen industriellen Revolution bilden, und dabei einen wertorientierten Ansatz zu verfolgen. Unser Anlageprozess kombiniert eine Bottom-up-Aktienanalyse, bei der die Qualität der Vermögenswerte, die operative Performance und das Risikoengagement bewertet werden, mit Top-down-Einblicken in Rohstofftrends, geopolitische Entwicklungen und strukturelle Nachfragetreiber.

Mit Blick auf die Zukunft glauben wir, dass die derzeitige Welle des raschen technologischen Wandels, angetrieben durch KI, Robotik, Elektrifizierung und saubere Energie, die weltweite Nachfrage nach Metallen verändert. Eine wirkungsvolle Kombination aus wachstumsfördernder Industriepolitik, metallintensiven Innovationen und strukturell angespannten Rohstofflieferketten bildet einen überzeugenden Hintergrund für eine anhaltende Phase der Stärke im Bergbau und im Bereich kritischer Mineralien und Metallen.

Lesen Sie hier Teil 2: Uran im Aufwind: SMRs und längere AKW-Laufzeiten sorgen für Nachfrage-Schub

Quellen

- USGS

- Canaccord

- Canaccord

- BMO

- Global Wind Energy Council

- Source: AI Insight Media, Trafigura, Reuters, Microsoft, BMO, Ivanhoe Mines, Baker Steel internal

- Arafura Resources, using Adamas and Project Blue data

- MP Materials

- Pensana PLC

- Vulcan Elements

- Reuters

- Neo Performance Materials

- Japan Organisation for Metals and Energy Security (JOGMEC)

- BMO

- CNBC