Silber und Platingruppenmetalle - Zeit zu glänzen?

Gold hat den neuen Bullenmarkt für Edelmetalle in den letzten Jahren angeführt, doch die Aufmerksamkeit der Anleger richtet sich zunehmend auf Silber, Platingruppenmetalle ("PGM") und die Bergbauunternehmen, die diese Edelmetalle fördern. Dies liegt daran, dass in der Vergangenheit ausgeprägte Aufwärtsbewegungen des Goldpreises einer starken Performance des breiteren Edelmetallkomplexes vorausgingen, was auf ihre gemeinsame Rolle als sicherer Hafen und Portfoliodiversifizierung zurückzuführen ist.

Silber und Platin profitieren jetzt von einem doppelten Rückenwind durch die industrielle Nachfrage und Anzeichen einer beginnenden Erholung des Anlegerinteresses. Die Silbernachfrage aus den Bereichen Photovoltaik ("PV"), Elektronik und KI-Technologien sowie die Platinnachfrage aus Automobilkatalysatoren und der potenziellen Wasserstoffwirtschaft unterstreichen die strategische Rolle dieser wichtigen Metalle für die neue industrielle Revolution. Gleichzeitig scheinen die Zuflüsse in physische börsengehandelte Fonds einen Wendepunkt erreicht zu haben, während Bergbauaktien einen Aufschwung erleben.

Entscheidend ist, dass sowohl bei Silber als auch bei Platin weiterhin ein strukturelles Angebotsdefizit besteht und die Preise weit unter den historischen Höchstständen liegen. Dieses angespannte fundamentale Umfeld in Verbindung mit der steigenden Nachfrage und der zunehmenden Überzeugung der Anleger spricht für höhere Preise und eine potenzielle Neubewertung der unterbewerteten Silber- und Platinminenunternehmen. Als aktiver Manager sucht Baker Steel nach Chancen im gesamten Bergbausektor und konzentriert sich dabei auf unterbewertete Bergbauunternehmen mit positiven Wachstumstrends.

In einem neuen Bullenmarkt für Edelmetalle werden Silber und PGMs glänzen

- Silber – Der Silber-Squeeze ist im Gange: Die industrielle Nachfrage aus den Bereichen Solar, Elektronik und künstliche Intelligenz stützt weiterhin die Fundamentaldaten von Silber. Ein Wiederaufleben der Investitionsnachfrage könnte eine Rallye in Richtung Allzeithochs auslösen, bevor möglicherweise neue Höchststände erreicht werden.

- PGMs – Platin führt den Weg an: Platin befindet sich in der stärksten Hausse seit über einem Jahrzehnt, gestützt durch eine robuste industrielle Nachfrage und eine anhaltende Angebotsknappheit. Die Aussichten für Platin sind angesichts des gestiegenen Anlegerinteresses zunehmend optimistisch.

- Edelmetallminenaktien – Erhebliches Neubewertungspotenzial: Bergbauunternehmen sind trotz der jüngsten starken Performance weiterhin attraktiv bewertet. Mit starken Bilanzen und wachsenden Margen sind die Silber- und PGM-Produzenten neben den Goldminenbetreibern bereit, von der nächsten Phase des Zyklus zu profitieren.

Silber-Squeeze – Zeit für einen Ausbruch?

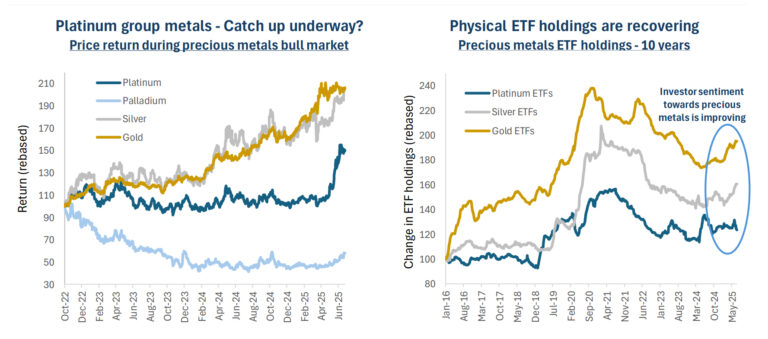

Silber folgt in der Regel der Entwicklung von Gold, allerdings mit höherer Volatilität, und schneidet in der Endphase einer Edelmetallhausse oft besser ab, wobei die industrielle Nachfrage ein wichtiger Preisbestimmungsfaktor ist. In der Vergangenheit hat Gold Erholungen angeführt, wobei Silber aufholte und Gold häufig überholte, wenn die Dynamik zunahm. Silber ist in den letzten Tagen auf neue Höchststände von ca. 39 USD/Unze gestiegen. Das Gold-Silber-Verhältnis (siehe Grafik unten) verdeutlicht jedoch, wie hoch die Bewertung von Silber im Vergleich zu Gold inzwischen ist: Sie liegt bei 90 und damit weit entfernt von ihrem langfristigen Durchschnitt von 60. Angesichts eines aktuellen Goldpreises von ca. 3.300 USD/Unze würde eine einfache Rückkehr zu einer längerfristigen Durchschnittsbewertung einen Silberpreis von etwa 55 USD/Unze oder einen Anstieg von 45 % bedeuten (1), was auf ein erhebliches Aufwärtspotenzial für das Metall hindeutet, selbst wenn man die langfristigen Nachfragetrends für Silber nicht berücksichtigt. Ebenso bieten Silberminen ein erhebliches Neubewertungspotenzial im Vergleich zum breiteren Goldminensektor, insbesondere in Zeiten einer Outperformance von Silber. Angesichts der günstigen technischen Aussichten für die Silberpreise und der positiven Angebots- und Nachfragedynamik sind wir der Ansicht, dass wir in eine günstige Phase für Silberminenunternehmen eintreten, die eine starke Performance erzielen können.

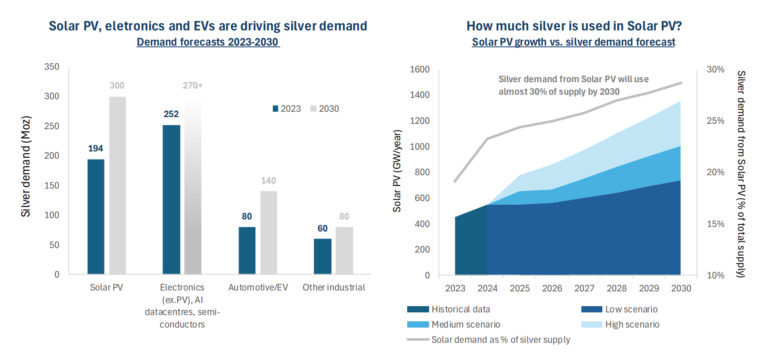

Die Doppelrolle von Silber als Industrie- und Edelmetall unterstreicht seine einzigartige Attraktivität. Im Jahr 2024 entfielen rund 58 % der gesamten Silbernachfrage auf industrielle Anwendungen (2). Darunter sind Solar-PV und Elektronik die wichtigsten Treiber. Seit 2016 ist die Silbernachfrage aus der Solarbranche um 139 % gestiegen, die Nachfrage aus der Elektronikbranche um über 50 % (3). Für die Zukunft wird prognostiziert, dass die Silbernachfrage allein aus der Photovoltaik bis 2030 fast 30 % des jährlichen Angebots erreichen wird, gegenüber etwa 23 % im Jahr 2024 (4). Trotz dieses starken strukturellen Nachfragetrends wird die technologische Bedeutung von Silber oft unterschätzt, was es unserer Ansicht nach zum "unbesungenen Helden" der neuen industriellen Revolution macht.

Es ist erwähnenswert, dass die industriellen Abnehmer zwar eine solide Grundlage für die Nachfrage bieten, aber tendenziell defensiv agieren und auf politische Veränderungen, wie z. B. Zölle, empfindlich reagieren und Klarheit suchen, bevor sie sich zu einer Beschaffung in großem Umfang verpflichten. Dies führt zu einer Dynamik, bei der die industrielle Nachfrage die Preise stetig stützt, während die Investitionsströme das Aufwärtspotenzial verstärken können, wenn sich die Stimmung ändert.

Was die Investitionsnachfrage anbelangt, so zeigt Silber nach einer Zeit des gedämpften Anlegerinteresses Anzeichen einer neuen Dynamik. Als Edelmetall hat Silber viele der gleichen makroökonomischen Faktoren wie Gold, einschließlich seiner Rolle als Wertaufbewahrungsmittel und als Absicherung gegen Inflation, Währungsabwertung und geopolitische Unsicherheit. Auch wenn Silber in den letzten Jahren nicht von den Käufen der Zentralbanken profitiert hat wie Gold, so hat es doch ein ähnlich tiefes historisches monetäres Erbe, da es in vielen antiken und modernen Volkswirtschaften als Grundwährung gedient hat. Sein größerer geologischer Reichtum macht es für eine breitere Basis von Kleinanlegern erschwinglicher und zugänglicher, insbesondere in Zeiten steigender Inflationserwartungen oder sinkender Realzinsen. Mit dem Anstieg des Goldpreises wird die Attraktivität von Silber als Anlageform neu bewertet, während die historische Tendenz, Gold in späteren Phasen eines Bullenmarktes zu übertreffen, den Aufwärtstrend weiter untermauert.

Die börsengehandelten Silberfonds verzeichneten in der ersten Hälfte des Jahres 2025 Nettozuflüsse von 95 Mio. Euro, was den jüngsten Anstieg des Silberpreises unterstützt (5). Die Gesamtbestände der börsengehandelten Fonds haben sich in Richtung ihres Höchststandes aus dem Jahr 2021 erholt, was auf ein ermutigendes Wiederengagement der Anleger schließen lässt (6). Die Trends bei den Einzelhandelsinvestitionen waren uneinheitlich. Die indische Nachfrage stieg im Jahresvergleich um 7 %, was das wachsende Interesse an physischem Silber als zugänglichem Wertaufbewahrungsmittel widerspiegelt. Im Gegensatz dazu sind die Einzelhandelsinvestitionen in den USA noch nicht zurückgekehrt, was zeigt, dass sich die Stimmung auf den westlichen Märkten noch nicht vollständig zum Positiven gewendet hat (7). Zusammengenommen deuten diese Trends auf erste Anzeichen einer Erholung der Anlegerstimmung gegenüber Silber hin und zeigen gleichzeitig, dass eine breitere Anlegerbeteiligung im aktuellen Zyklus erhebliches Aufwärtspotenzial hat.

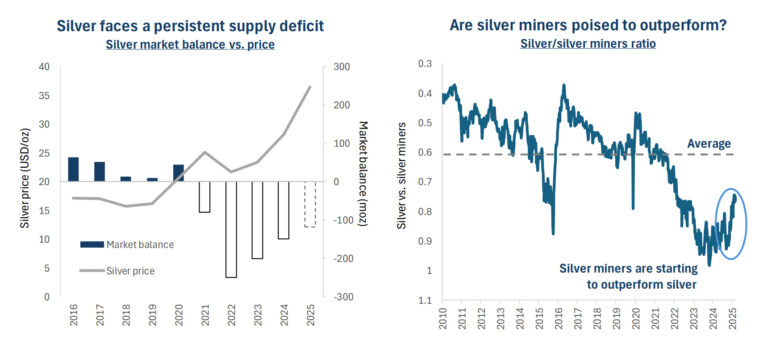

Die Silbernachfrage übersteigt weiterhin das Angebot, so dass 2025 das fünfte Jahr in Folge ein Angebotsdefizit auf dem Silbermarkt zu verzeichnen sein wird, nach einem Defizit von 149 Mio. Unzen im Jahr 2024 (8). Das Angebot an Silberminen ist weiterhin knapp, da es nur eine begrenzte Pipeline an primären Silberprojekten gibt, die Entdeckungsrate seit vielen Jahren hinter der Erschöpfung zurückbleibt und Silber auch als Nebenprodukt anfällt. Nur etwa 30 % des Silberangebots stammt aus primären Silberminen, der Großteil wird zusammen mit Gold, Blei, Zink und Kupfer abgebaut, was die Fähigkeit der Branche einschränkt, auf höhere Preise mit gezielten Investitionen zu reagieren (9). Es wird erwartet, dass die weltweite Silberproduktion bis 2025 geringfügig um 1,9 % auf 835,0 Mio. Unzen steigen wird (10).

Ein strukturelles Defizit wie dieses erhöht tendenziell die Wahrscheinlichkeit von Preisspitzen, und so ist es vielleicht überraschend, dass der Silberpreis nicht schneller gestiegen ist. Das Sekundärangebot hat die Lücke geschlossen, wobei das Silberdefizit durch einen Abbau der Silberbestände ausgeglichen wurde. Seit 2021 sind die Lagerbestände an der Shanghai Futures Exchange, der London Bullion Market Association und der COMEX drastisch zurückgegangen. Innerhalb von vier Jahren wurden die Bestände um insgesamt 678 Mio. Unzen abgebaut (11), was die Frage aufwirft, wie lange das Sekundärangebot das Defizit noch ausgleichen kann.

Vor diesem Hintergrund sind die Argumente für eine Hausse bei Silberminen klar. Die Margen steigen mit dem Anstieg der Silberpreise, und die Kosten bleiben begrenzt. Die Kosten der Silberminenunternehmen sind im Jahr 2024 gesunken, wobei die gesamten Cash-Kosten um 13 % und die nachhaltigen Gesamtkosten ("AISC") um 15 % gesunken sind, was durch Nebenproduktgutschriften unterstützt wurde (12). Die Absicherungsgeschäfte der Silberproduzenten sind auf ein Mehrjahrzehntstief gefallen, während die Streaming- und Royalty-Verträge im Jahr 2024 um 5 % gestiegen sind (13). Die M&A-Aktivitäten im Silbersektor haben zugenommen, was das wachsende Interesse der Unternehmen an der Sicherung von Produktionsanlagen widerspiegelt. Im Juni 2025 gab Pan American Silver seine Absicht bekannt, Mag Silver im Rahmen einer Transaktion von ca. 2,1 Mrd. USD zu übernehmen. Dies folgt auf andere bedeutende Transaktionen, die im vergangenen Jahr angekündigt wurden, darunter die Übernahme von SilverCrest Metals durch Coeur Mining im Oktober 2024 im Wert von ca. 1,7 Mrd. USD, die Übernahme von Gatos Silver durch First Majestic Silver im Wert von ca. 970 Mio. USD sowie zahlreiche kleinere Transaktionen. Diese Transaktionen spiegeln eine strategische Verlagerung hin zu einer Größenkonsolidierung wider, um von Produktionssynergien zu profitieren, sowie ein starkes preisgetriebenes Vertrauen, das durch eine sich verbessernde Anlegerstimmung gegenüber dem Sektor unterstützt wird.

Platin – Erneuter Schwung bietet Erholungspotenzial für Minenbetreiber

Platin, das bekannteste der Platinmetalle, stieg im Juni 2025 auf ein 11-Jahres-Hoch und markierte damit eine deutliche Trendwende nach einer längeren Schwächephase im gesamten Platinmetallkomplex, zu dem unter anderem auch Palladium, Rhodium, Ruthenium, Osmium und Iridium gehören. Diese Entwicklung folgt auf einen jahrelangen Preisdruck, der durch umfangreiche oberirdische Lagerbestände, uneinheitliche Aussichten für die industrielle Nachfrage und die Normalisierung der Lieferketten nach den Unterbrechungen der COVID-Ära verursacht wurde.

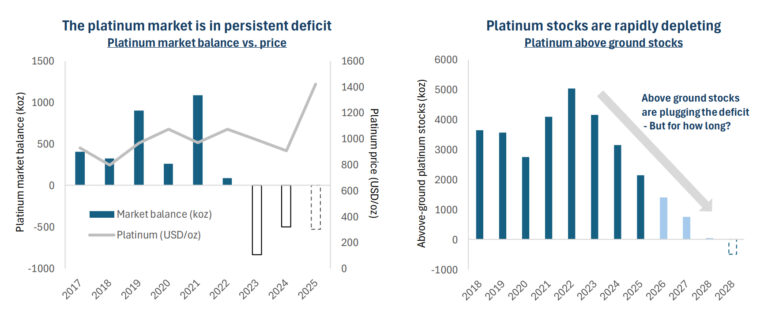

Die jüngste Rallye spiegelt eine beginnende Erholung der Nachfrage aus der Industrie, dem Schmuck- und dem Investitionssektor wider. Wichtig ist, dass diese Nachfrage vor dem Hintergrund eines mehrjährigen strukturellen Angebotsdefizits und des fortschreitenden Abbaus der oberirdischen Lagerbestände entsteht, wie die nachstehenden Grafiken zeigen. Während das Interesse der Anleger an den Platinmetallen in den letzten Jahren gedämpft war, beginnen die sich verfestigenden Fundamentaldaten des Platinmarktes nun wieder Aufmerksamkeit zu erregen.

Die Verwendung von Platin in der Automobilindustrie macht etwa 33 % aus, hauptsächlich für die Herstellung von Katalysatoren (14). Während die Einführung von Elektrofahrzeugen weiter voranschreitet, sind Fahrzeuge mit Verbrennungsmotor, insbesondere mit hohem Dieselanteil, weiterhin auf Platin für Katalysatoren angewiesen. Die Substitution zwischen Platin und Palladium in Katalysatoren ist ein wichtiger Faktor für die Preisbildung zwischen diesen beiden Platinmetallen. In den letzten drei Jahren haben die Automobilhersteller die Platinbeimischung in Katalysatoren erhöht, um die Palladiumkosten auszugleichen, wodurch die Palladiumpreise in den Keller gingen, während Platin gestützt wurde. Die europäische Fahrzeugproduktion stieg im ersten Halbjahr 2025 wieder an, was die Platinnachfrage ankurbelte (15). Darüber hinaus hat ein Anstieg der Produktion von Plug-in-Hybridfahrzeugen ("PHEV") Anfang 2025 die Platinpreise gestützt, da die Nachfrage nach PHEVs als pragmatischer Mittelweg zwischen Verbrennungsmotor und vollständiger Elektrifizierung für viele Verbraucher wieder ansteigt.

Platin profitiert von einer breiteren industriellen Nachfrage, auf die etwa 23 % der Gesamtnachfrage entfallen, mit Anwendungen in der chemischen Industrie, der Raffinerie und der verarbeitenden Industrie sowie in der Medizin (16). Eine wichtige neue Triebkraft für die Nachfrage nach Platin und anderen Platinmetallen ist die im Entstehen begriffene Wasserstoffwirtschaft, in der Platin vor allem in Brennstoffzellen verwendet wird. Während die Wasserstoffwirtschaft im Jahr 2025 schätzungsweise weniger als 2 % der Platinnachfrage ausmachen wird, könnte sich dieser Anteil bis 2030 verfünffachen (17). Die zunehmende Ankündigung von Wasserstoffprojekten in Europa und Asien hat in letzter Zeit die Stimmung der Anleger gestützt.

Die Nachfrage nach Platinschmuck, der etwa 23 % der Gesamtnachfrage ausmacht (18), war im Jahr 2025 uneinheitlich, wobei es Anzeichen für ein erneutes Interesse an Platin als Luxusalternative zu Gold gab. Während die Nachfrage in China in den letzten Jahren strukturell rückläufig war, meldet der World Platinum Council für 2025 einen Boom bei der Eröffnung neuer Platinausstellungsräume in Shuibei, einem wichtigen Zentrum für Gold und Schmuck. Diese Expansion geht Berichten zufolge mit einem Anstieg der Platinproduktionskapazitäten einher, um die wachsende lokale Nachfrage zu befriedigen, was darauf hindeutet, dass dieser Aufschwung von Dauer sein könnte (19).

Die Investitionsnachfrage, die börsengehandelte Fonds, Barren und Münzen umfasst, war in den letzten Jahren gedämpft und macht derzeit etwa 20 % der gesamten Platinnachfrage aus (20). Nach einer anhaltenden Phase der Abflüsse haben sich die Bestände der börsengehandelten Fonds im Jahr 2025 stabilisiert, wobei es erste Anzeichen für eine Erholung des Anlegerinteresses gibt, die durch eine breitere Rotation in Sachwerte unterstützt wird. Eine anhaltende Rückkehr der Anlegernachfrage, insbesondere wenn sie durch eine stärkere Preisentwicklung unterstützt wird, könnte als wichtiger Katalysator für eine erneute Aufwärtsdynamik auf dem Platinmarkt dienen.

Der vorsichtige Optimismus in Bezug auf die Platinnachfrage steht vor dem Hintergrund einer angespannten Versorgungslage. Die Platinproduktion ist stark konzentriert und stammt zu etwa 70 % aus Südafrika, einer Region, die anfällig für zeitweilige Unterbrechungen durch Stromengpässe und steigenden Kostendruck ist. Diese Faktoren haben den physischen Markt verknappt und die Preise Anfang 2025 gestützt. Hinzu kommt die Besorgnis der US-Anleger über die mögliche Einführung von Zöllen auf Platinmetalle. Für die Bergbauunternehmen haben die höheren Platinpreise die Gewinnspannen verbessert, obwohl sich die Produzenten in einem unsicheren Betriebsumfeld weiterhin auf Strategien zur Kostensenkung konzentrieren. Es ist erwähnenswert, dass die jüngste Stärke von Platin im Gegensatz zu Palladium steht, das weiterhin einen strukturellen Überschuss aufweist. Trotz der starken Preisentwicklung seit Jahresbeginn liegen die Aktienkurse der wichtigsten PGM-Produzenten, darunter Valterra Platinum, Impala Platinum und Sibanye-Stillwater, immer noch 50-60 % unter ihren Höchstständen für 2021-2022 (21).

Aktives Management – Wertsteigerung durch Aktienauswahl und taktische Asset Allocation

Die Fundamentaldaten von Silber und Platin verdeutlichen die überzeugenden Möglichkeiten, die sich den Anlegern im Bergbausektor bieten, unterstützt durch anhaltende mehrjährige Angebotsdefizite, eine robuste industrielle Nachfrage und eine sich verbessernde Anlegerstimmung. Bei Baker Steel haben wir in letzter Zeit eine übergewichtete Position in Silber- und Platinminenproduzenten beibehalten, was unsere Überzeugung von deren Aufwärtspotenzial widerspiegelt. Wir sehen überzeugende Möglichkeiten bei hochwertigen Silber- und PGM-Produzenten mit gesunden Margen und einer starken Hebelwirkung auf steigende Preise.

Trotz positiver langfristiger Nachfragetrends haben Bergbauaktien in den letzten Jahren im Vergleich zu den allgemeinen Aktienmärkten eine breite Abwertung erfahren. Diese Diskrepanz bietet Anlegern, die von strukturellen Themen wie dem Übergang zu sauberer Energie, der neuen industriellen Revolution und der zunehmenden Bedeutung von Edelmetallen im globalen Finanzsystem, insbesondere von Gold, dem mittlerweile zweitgrößten Reservewert nach dem US-Dollar, profitieren wollen, eine überzeugende Wertsteigerungschance (22).

Die Unterbewertung des Sektors spiegelt weitgehend das begrenzte Interesse westlicher Anleger wider, die sich nach wie vor auf Mainstream-Aktien konzentrieren. Infolgedessen haben viele die Anfangsphase des aktuellen Bullenmarktes in der Metall- und Bergbaubranche verpasst, der durch eine starke Performance im Edelmetallsegment angeführt wurde. Zwar bestehen nach wie vor Bedenken hinsichtlich der Kosten und der Kapitaldisziplin, doch haben die jüngsten Unternehmensergebnisse ermutigende Trends erkennen lassen, darunter eine strengere Kostenkontrolle, eine Ausweitung der Gewinnspannen und – im Falle der Edelmetallförderer – verstärkte Aktienrückkäufe. Angesichts der stabilen oder steigenden Metallpreise halten wir eine Neubewertung für wahrscheinlich, da sich die Leistung der Unternehmen weiter verbessert. Es bräuchte nur eine bescheidene Rotation aus Standardaktien, um erhebliche Kapitalzuflüsse in den Sektor zu generieren.

Ein günstiges makroökonomisches Umfeld stärkt die Investitionsmöglichkeiten für Bergbauaktien, insbesondere für Edelmetallproduzenten. Mögliche Zinssenkungen der großen Zentralbanken in den kommenden Monaten dürften dem Sektor zugute kommen, da niedrigere Zinsen in der Vergangenheit die Edelmetallpreise gestützt haben. Die US-Geldpolitik bleibt für Gold besonders wichtig. Die jüngsten Marktreaktionen auf Trumps Kritik am Fed-Vorsitzenden Jerome Powell und seine klare Präferenz für niedrigere Zinssätze machen deutlich, wie empfindlich Gold auf die US-Zinserwartungen reagiert. Auch der Inflationsdruck stützt weiterhin die Nachfrage nach Edelmetallen, einschließlich Silber. Es wird erwartet, dass das von Trump vorgeschlagene "One Big Beautiful Bill" die Haushaltsdefizite und die Staatsverschuldung erhöhen wird, was die Sorgen um die Stabilität des US-Finanzsystems noch verstärkt. In diesem Umfeld wird die Attraktivität von Edelmetallen als sichere Häfen unserer Meinung nach stark bleiben.

Wir sind davon überzeugt, dass aktives Management im Bergbauaktiensektor das Potenzial für überdurchschnittliche Renditen bei effektivem Risikomanagement bietet. Um in diesem Bereich erfolgreich zu sein, ist eine sorgfältige Differenzierung zwischen Unternehmen auf der Grundlage von Fundamentaldaten, wie z. B. der Qualität der Vermögenswerte, der operativen Leistung und der Risikoexposition, neben Top-Down-Erwägungen, einschließlich rohstoffspezifischer Trends und geopolitischer Dynamiken, erforderlich. Unser aktiver Investmentansatz bei Baker Steel Capital Managers LLP hat nachweislich zu höheren Renditen im Metall- und Bergbausektor geführt. Auch wenn die Marktvolatilität wahrscheinlich anhalten wird, sind wir davon überzeugt, dass unsere Strategien gut positioniert sind, um die Chancen zu nutzen, die wir sehen. Durch aktives Management und eine flexible Asset-Allokation sind unsere Fonds in der Lage, unsichere Zeiten zu überstehen, Risiken zu managen und ein höheres Aufwärtspotenzial im Vergleich zu einer passiven Anlage in Edelmetallen zu bieten.

Quellen

- Baker Steel Capital Managers LLP, Bloomberg. Stand: 15. Juli 2025.

- Silver Institute, World Silver Survey 2025.

- Silver Institute, World Silver Survey 2025.

- IEA, Energy Institute, The Economist, BNEF, Baker Steel interne Prognosen.

- Silver Institute, Stand: 30. Juni 2025.

- Metals Focus, Global Silver Investment Escalates in 2025.

- Silver Institute. Stand: 30 June 2025.

- Silver Institute. Stand: 30 June 2025.

- Sprott.

- Metals Focus.

- Metals Focus Presentation on World Silver Survey 2025.

- Quelle: Metals Focus Silver Mine Cost Service. Bitte beachten, dass Kosten auf einer Nebenkostenverbuchung beruhen.

- Metals Focus, Silver Institute.

- World Platinum Investment Council – Platinum Quarterly Q1 2025 Presentation.

- S&P, June 2025 Light Vehicle Production Forecast.

- World Platinum Investment Council – Platinum Quarterly Q1 2025 Presentation.

- CME Group.

- World Platinum Investment Council – Platinum Quarterly Q1 2025 Presentation.

- World Platinum Investment Council – Platinum Quarterly Q1 2025 Presentation.

- World Platinum Investment Council – Platinum Quarterly Q1 2025 Presentation.

- Bloomberg, USD, Stand: 15. Juni 2025.

- Financial Times.