Teil 3 aus der Reihe: Die schöne neue Welt des industriellen Wachstums - Ein goldenes Zeitalter für Minenwerte?

Trotz positiver Nachfragetrends wurden Bergbauaktien in den letzten Jahren im Vergleich zu den allgemeinen Aktienmärkten auf breiter Front herabgestuft. Wir sind der Meinung, dass diese Situation Anlegern, die von den langfristigen Trends einer wachstumsfördernden Industriepolitik, der neuen industriellen Revolution und der Umstellung auf saubere Energien profitieren wollen, eine bedeutende Wertsteigerungschance bietet. Obwohl sie die entscheidenden Rohstoffe für die neuen Technologien produzieren, mussten die Aktienkurse von Bergbauunternehmen für Batteriemetalle stark nachgeben, was in erster Linie auf ein vorübergehendes Überangebot nach dem Hochfahren der Produktion in den letzten Jahren und auf eine gedämpfte Stimmung der Anleger gegenüber grünen Technologien zurückzuführen ist.

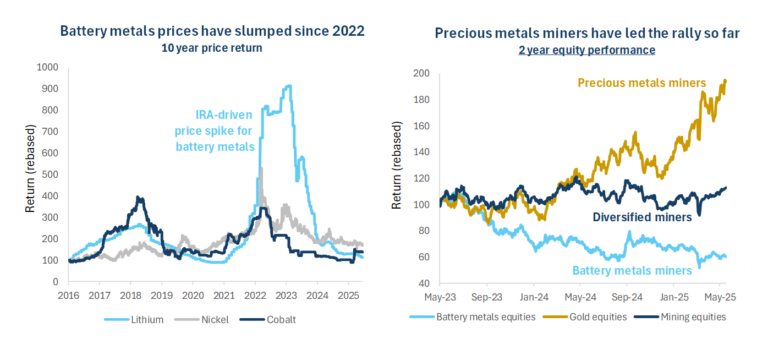

Die Lithiumpreise sind seit ihrem Höchststand im Jahr 2023 um -87,7 % gefallen, während die Nickel- und Kobaltpreise seit ihrem Höchststand im Jahr 2022 um -67,2 % bzw. -55,9 % gesunken sindxix. Während dieses volatilen Zeitraums wichen die Ergebnisse der Minenaktien stark voneinander ab. Die Aktienkurse von Bergbauunternehmen im Bereich der Batteriemetalle haben sich in den letzten zwei Jahren fast halbiert, während sie sich im Bereich der Edelmetalle in diesem Zeitraum fast verdoppelt haben, während die Performance der diversifizierten Minenunternehmen im Wesentlichen gleich geblieben ist (1).

Bergbauaktien erscheinen im Vergleich zum breiteren Aktienmarkt in mehrfacher Hinsicht unterbewertet. Betrachtet man die Marktmultiplikatoren, so werden Bergbauunternehmen derzeit mit einem EV/EBITDA von 6,0x gehandelt, verglichen mit dem 17,8-fachen für Technologiewerte, dem 13,2-fachen für Industriewerte und dem 12,4-fachen für das Gesundheitswesen (2). Trotz ihres jüngsten Kursanstiegs werden Edelmetallminen mit einem EV/EBITDA von nur 5,6x noch niedriger bewertet. Wir sind der Ansicht, dass diese niedrigen Bewertungen angesichts der finanziellen Gesundheit des Bergbausektors nicht gerechtfertigt sind. Die operativen Gewinnspannen sind stark und im Falle der Edelmetallbergbauunternehmen mit 30,1 % deutlich höher als in den meisten Aktiensektoren (3). Auch die Renditen des freien Cashflows im Bergbausektor liegen derzeit über denen der breiteren Aktienmärkte, und es wird ein weiteres Wachstum prognostiziert (4).

Die Unterbewertung der Bergbauunternehmen ist auf mehrere Faktoren zurückzuführen. Die Unsicherheit über das globale Wachstum in den letzten Jahren, als die Zinssätze weltweit stiegen, die Handelsspannungen zunahmen und der USD erstarkte, führte zu einem mangelnden Interesse westlicher Anleger am Metallsektor, da sie sich auf Standardaktien konzentrierten. Viele Anleger, insbesondere im Westen, haben die Anfangsphase des neuen Bullenmarktes für Metalle und Bergbau verpasst, in der der Edelmetallsektor bisher die Nase vorn hatte. Die Anleger sind nach wie vor besorgt über die Kosten und die Kapitaldisziplin in diesem Sektor, doch die Ergebnisse des ersten Quartals 25 haben gezeigt, dass die Kosten unter Kontrolle sind, die Gewinnspannen ausgeweitet wurden und – im Falle der Edelmetallförderer – die Rückkäufe zunehmen. Wenn die Metallpreise weiter steigen oder sich auf hohem Niveau halten, wird es unserer Meinung nach einen Aufholprozess geben, da die Unternehmensergebnisse weiterhin auf eine starke Finanzlage der Bergbauunternehmen hindeuten. Es ist wichtig, dass nur eine kleine Umschichtung von den Standardaktien zu großen Zuflüssen in diesen Sektor führt.

Unserer Ansicht nach birgt der Bergbausektor in den kommenden Monaten und Jahren erhebliches Aufwärtspotenzial, da eine wachstumsfördernde Politik und die neue industrielle Revolution die Nachfrage nach Metallen ankurbeln und die Bergbauunternehmen eine hohe Rentabilität aufweisen. Es ist jedoch wichtig, zwischen den Unternehmen auf der Grundlage von Fundamentaldaten wie der Qualität der Anlagen, betrieblichen Ereignissen und Risikofaktoren sowie Top-down-Faktoren wie rohstoffspezifischen Trends und geopolitischen Faktoren zu unterscheiden. Aktives Anlagemanagement, wie es von Baker Steel Capital Managers LLP betrieben wird, hat nachweislich zu höheren Renditen im Metall- und Bergbausektor geführt. Auch wenn die Volatilität wahrscheinlich anhalten wird, sind wir der Meinung, dass die Strategien von Baker Steel gut positioniert sind, um zu gedeihen, da aktives Management und eine flexible Vermögensallokation es unseren Fonds ermöglichen, Risiken und Erträge in Zeiten der Volatilität, Unsicherheit und Chancen zu steuern.

Quellen

- Bloomberg, data in USD terms as at 17 June 2025.

- Bloomberg, data as at 30 May 2025. Based on MSCI Equity sectors.

- Bloomberg, data as at 30 May 2025. Based on MSCI Equity sectors.

- Bloomberg, data as at 30 May 2025.