Teil 2 aus der Reihe: Die schöne neue Welt des industriellen Wachstums - Ein goldenes Zeitalter für Minenwerte?

Die Einführung vieler neuer Technologien hat die Erwartungen im Hinblick auf die Metallnachfrage immer wieder übertroffen. Die Solarenergie ist ein Paradebeispiel dafür, wie sich der rasche technologische Wandel auf die von ihr verbrauchten Rohstoffe auswirken kann. Zwischen 2024 und 2030 wird die Photovoltaik voraussichtlich 80 % des Wachstums der weltweiten Kapazität an erneuerbaren Energien ausmachen, und bis zum Ende dieses Jahrzehnts wird die Solarenergie die größte erneuerbare Energiequelle sein (1). Der Silbersektor wird einer der Hauptnutznießer dieses schnellen Wachstums sein. Ein Solarmodul enthält etwa 20 g Silber, und obwohl der Silberanteil in den meisten Solarmodulen durch erhebliche Einsparungen verringert wurde, werden bei neuen Zelltechnologien größere Mengen verwendet. TOPCon-Zellen verwenden ca. 30-75 % mehr Silber als ein typisches Paneel, während HJT-Zellen potenziell mehr als das Doppelte der Gewichtung eines typischen Paneels verwenden (2).

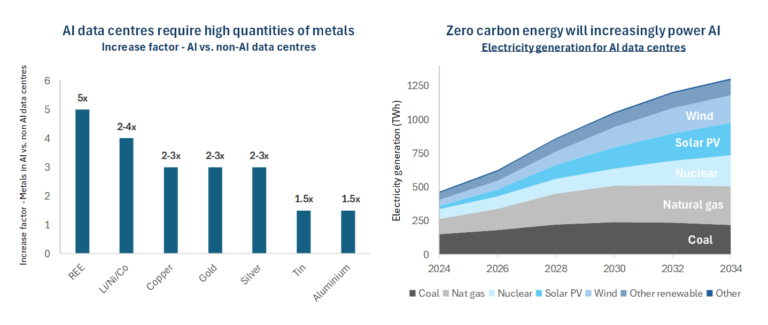

KI ist ein weiterer Bereich mit rasantem technologischem Wachstum, der erhebliche Auswirkungen auf die Metallnachfrage hat. Die weltweiten Investitionen in Rechenzentren haben sich seit 2022 fast verdoppelt und belaufen sich auf eine halbe Billion Dollar im Jahr 2024 (3). Ein typisches KI-Rechenzentrum verbraucht so viel Strom wie 100.000 Haushalte, die größten Rechenzentren, die derzeit gebaut werden, können sogar 20 Mal so viel verbrauchen (4). Wie die nachstehende Grafik zeigt, verbrauchen KI-Rechenzentren wesentlich mehr Metalle als herkömmliche Rechenzentren. Es wird die fünffache Menge an Seltenen Erden ("REE") benötigt, sowie zwei- bis viermal so viel Lithium, Nickel und Kobalt. Auch Kupfer, Gold und Silber werden in KI-Rechenzentren in zwei- bis dreimal höheren Mengen verbraucht als in Nicht-KI-Rechenzentren.

Andere grüne Technologien, insbesondere Elektroautos, haben in letzter Zeit im Vergleich zu den hochgesteckten Erwartungen vieler Analysten für den Sektor eher gemischte Wachstumsergebnisse verzeichnet. Der weltweite Absatz von Elektroautos erreichte 2024 ca. 17 Millionen, was einem Anstieg von 25 % gegenüber 2023 entspricht und den weltweiten Anstieg fortsetzt, der Elektroautos in den letzten zehn Jahren in den Mainstream katapultiert hat (5). Im Jahr 2024 werden E-Fahrzeuge mehr als 20 % aller neuen Pkw-Verkäufe weltweit ausmachen. Die Nachfrage nach E-Fahrzeugen wird weiterhin von China angetrieben, auf das 2024 fast zwei Drittel der weltweiten E-Fahrzeugverkäufe entfallen werden (6). Neben der rasanten Verbreitung von E-Fahrzeugen ist ein ähnliches Wachstumsmuster bei der Batterienachfrage zu beobachten, die bis 2024 auf über 1 TWh ansteigt, nachdem sie in den letzten zehn Jahren ein transformatives Wachstum verzeichnet hat, das in erster Linie durch die Nachfrage nach Batterien für E-Fahrzeuge, aber auch zunehmend durch die Nachfrage nach stationären Speichern angekurbelt wurde (7).

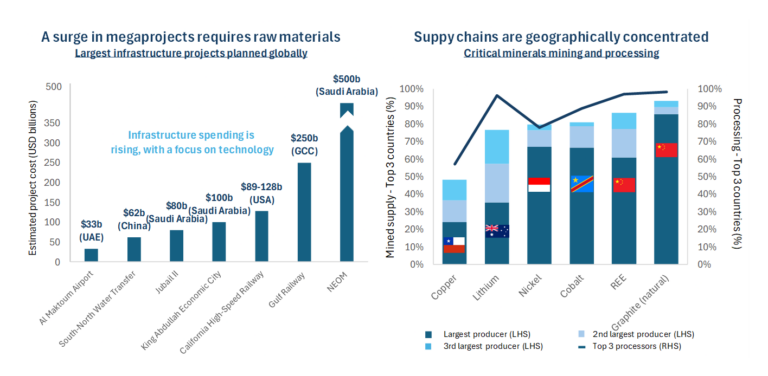

Der säkulare Wachstumstrend bei der Nachfrage nach Metallen, die für die neue industrielle Revolution benötigt werden, bleibt intakt. Auf der Angebotsseite stellt sich jedoch die Frage, ob das Nachfragewachstum in den kommenden Jahren gedeckt werden kann. Die Bergbauunternehmen sehen sich einer Reihe von Herausforderungen gegenüber, wenn sie ihre Produktion steigern wollen, angefangen bei den Genehmigungsfristen bis hin zu den zunehmend strengeren Umweltvorschriften in einigen Ländern. Insgesamt hat der Mangel an Explorationsausgaben für viele Metalle die Produktionsaussichten eingeschränkt. Die explosionsartige Nachfrage nach Batteriemetallen, Lithium, Kobalt und Nickel hat zu einer raschen Ausweitung des Angebots an diesen Metallen geführt und das Marktgleichgewicht vorübergehend ins Ungleichgewicht gebracht. Wie aus den nachstehenden Diagrammen hervorgeht, werden die derzeitigen Überschüsse bei Batteriemetallen und einer Reihe anderer kritischer Metalle in den kommenden Jahren jedoch voraussichtlich in ein Angebotsdefizit abgleiten, da die derzeitigen Angebotsprognosen nicht mit den Nachfrageprognosen Schritt halten können. In jedem der drei Szenarien der IEA, "StatedPolicies", "AnnouncedPledges" und "Net Zero Emissions 2025", werden für die 2030er Jahre erhebliche Defizite prognostiziert, sollten weitere Maßnahmen zur Emissionsreduzierung umgesetzt werden.

Lesen Sie hier Teil 3, warum sind Bergbauunternehmen unterbewertet?

Quellen

- IEA, Energy and AI, April 2025.

- Apmex, Sprott.

- IEA, Energy and AI, April 2025.

- IEA, Energy and AI, April 2025.

- IEA, Global EV Outlook 2025.

- IEA, S&P.

- IEA, McKinsey.