Teil 1 aus der Reihe: Die schöne neue Welt des industriellen Wachstums - Ein goldenes Zeitalter für Minenwerte?

Weltweit haben die Regierungen mit geopolitischen Problemen, Konflikten und wirtschaftlichem Gegenwind zu kämpfen, von hoher Verschuldung und schleppender Produktivität bis hin zu angespannten öffentlichen Finanzen. Die gemeinsame Lösung der politischen Entscheidungsträger besteht darin, das Wirtschaftswachstum wieder anzukurbeln. Von Maßnahmen zur Förderung von Auslandsinvestitionen in den USA und staatlichen Eingriffen in China bis hin zu umfangreichen Infrastrukturprojekten im Nahen Osten und Verteidigungsausgaben in Europa bemühen sich die politischen Entscheidungsträger, ihre heimischen Industrien zu stimulieren und zu schützen. Dieser globale Wachstumsschub befeuert die "neue industrielle Revolution", eine Welle des raschen technologischen Wandels, die durch KI, Robotik und saubere Energie angetrieben wird. Das Ergebnis ist eine wirkungsvolle Mischung aus Industriepolitik und metallintensiver Innovation, und das alles vor dem Hintergrund einer hartnäckigen Inflation und fragiler Rohstoffversorgungsketten.

Globale Schocks, vom Krieg in der Ukraine und im Nahen Osten bis hin zu den Auswirkungen von Trumps Zöllen, haben die strategische Bedeutung von kritischen Materialien und Gold sowie die Anfälligkeit globaler Lieferketten deutlich gemacht. Vor diesem Hintergrund sind Edelmetalle bereits in einen neuen Aufschwung eingetreten, der durch eine robuste physische Nachfrage seitens einer Reihe von Anlegern – von Zentralbanken bis hin zu Family Offices und Privatpersonen – unterstützt wird. Andere Teilsektoren wie Kupfer und Uran zeigen Anzeichen für ein angespanntes Gleichgewicht zwischen Angebot und Nachfrage, während andere, wie z. B. Seltene Erden, einen geopolitischen Impuls erhalten. Die Unterbewertung von Bergbauaktien in Verbindung mit starken Nachfragetrends bietet den Anlegern einige überzeugende Möglichkeiten in einem Sektor, der für die nächste Ära des globalen Wachstums entscheidend ist.

Zu den wichtigsten Themen für den Metall- und Bergbausektor gehören angesichts der weltweiten Wachstumsimpulse:

- Politik – Die Regierungen verfolgen ehrgeizige, aber unterschiedliche Wachstumsstrategien mit denSchwerpunkten Infrastruktur, Steuerpolitik, Zölle, Energiesicherheit, heimische Industrie und Verteidigung.

- Technologie – Saubere Energie, künstliche Intelligenz, digitale Infrastruktur, Robotik, Luft- und Raumfahrt und Verteidigung treiben die Nachfrage nach kritischen Metallen an.

- Angebot – Die Versorgung mit Metallen wird durch Geologie, Genehmigungen, ESG und die Disziplin auf der Angebotsseite eingeschränkt. Die Lieferketten werden durch Verlagerungsbestrebungen, geopolitische Faktoren und eine regionale Konzentration der Produktion umgestaltet.

- Wert – Viele Bergbauunternehmen haben solide Bilanzen und sind trotz Kapitaldisziplin stark unterbewertet.

Die neue Ära des industriellen Wachstums rückt Rohstoffe ins Rampenlicht

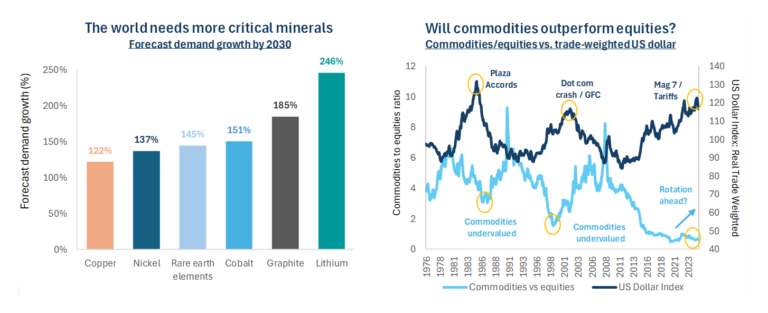

Eine weltweit wachstumsfördernde Politik signalisiert einen starken Ausblick für die Metallnachfrage. Während Massenrohstoffe von den neuen Infrastrukturausgaben profitieren werden, sind es die kritischen Rohstoffe, die für neue Technologien, die digitale Wirtschaft und die Energiewende benötigt werden, die ein besonders starkes Nachfragewachstum erleben werden. Wie in der obigen Grafik hervorgehoben, prognostiziert die Internationale Energieagentur (IEA) in ihrem Szenario "AcknowledgedPledges" einen Anstieg der Lithiumnachfrage um 245 % zwischen 2024 und 2030, während für Kupfer, Nickel, Seltene Erden, Kobalt und Graphit im gleichen Zeitraum ein Anstieg um 122 bis 185 % erwartet wird (1). Angesichts solch explosiver Wachstumsprognosen steht der Bergbausektor in den kommenden Jahren vor einem Wandel. Die Förderung des industriellen Wachstums findet zu einer Zeit statt, in der Rohstoff- und Bergbauaktien im Vergleich zu den breiteren Aktienmärkten erheblich an Wert verloren haben, wie die obige Grafik zeigt, was deutlich macht, dass der Sektor unterbewertet bleibt, obwohl seine strategische Bedeutung zunimmt.

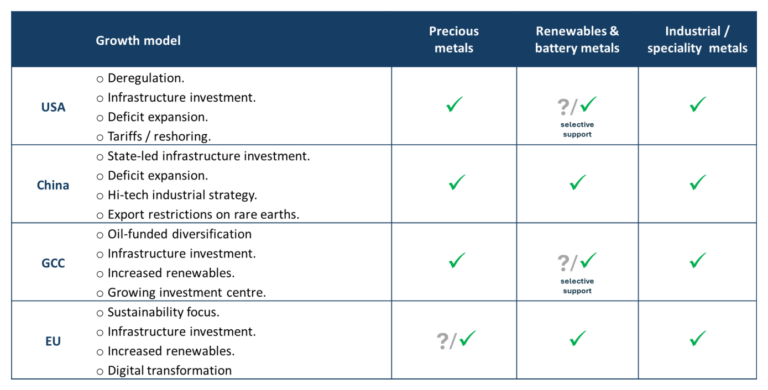

Die Aussicht auf einen synchronisierten globalen Wachstumsschub hat erhebliche Auswirkungen auf die Rohstoffmärkte. Die USA, China, die EU und der Golf-Kooperationsrat ("GCC") streben heute alle nach industriellem Wachstum, jedoch mit unterschiedlichen Ansätzen, die ihre jeweiligen politischen Systeme, Wirtschaftsmodelle, natürlichen Ressourcen und strategischen Ziele widerspiegeln. Der gemeinsame Nenner ist die erneute Konzentration auf die heimische Produktion und die Energiesicherheit, wodurch ein strukturell günstiges Umfeld für den Metall- und Bergbausektor geschaffen wird.

Vereinigte Staaten: Marktgesteuertes Wachstum trifft auf zunehmende fiskalische Belastung

Die USA verfolgen eine marktorientierte Wachstumsstrategie, die von der Regierung durch Anreize, Infrastrukturinvestitionen und Steuerpolitik unterstützt wird. Infolge von Gesetzen wie dem CHIPS und dem Science Act von 2022 wurden Hunderte von Milliarden in den Aufbau von Lieferketten für die Hightech-Fertigung, kritische Rohstoffe und die Verlagerung von Produktionsstätten investiert. Deregulierung, wie z. B. beschleunigte Genehmigungsverfahren, und Zölle unterstützen weiterhin die in den USA ansässige Produktion kritischer Mineralien und bieten deutliche Vorteile für einheimische Bergbauunternehmen. Die Infrastrukturinvestitionen haben sich unter Trump 2.0 verlagert, weg von den grünen Initiativen, die durch Bidens "InfaltionReduction Act"-Gesetzgebung finanziert wurden, und konzentrieren sich stattdessen auf höhere Investitionen in die traditionelle Infrastruktur. Die finanziellen Risiken für die USA nehmen jedoch zu. Trumps "Big, Beautiful Bill", der eine Vielzahl von Investitionen und Steuersenkungen vorsieht, wird zu einer weiteren Belastung führen und die Defizite und Schuldenlast erhöhen. Den Prognosen zufolge werden die Nettozinszahlungen der USA bis 2025 4,6 % des BIP erreichen und damit deutlich über denen des Vereinigten Königreichs (1,6 %) und Deutschlands (0,6 %) liegen (2). Die jüngste Herabstufung der Kreditwürdigkeit der USA durch Moody’s unterstreicht dieses sich verschlechternde finanzielle Umfeld. Für Goldanleger ist dies ein überzeugendes Argument, da die schwächeren fiskalischen Fundamentaldaten und die potenzielle Lockerung durch die US-Notenbank die Attraktivität von Gold als sicherer Hafen und Inflationsabsicherung unterstützen. Auch für andere Rohstoffe sind die Aussichten vor dem Hintergrund des Dollardrucks und des Inflationswachstums positiv.

China: Staatlich gelenktes Wachstum mit strategischem Technologiefokus

China setzt nach wie vor auf ein staatlich gelenktes industrielles Wachstum, wobei der Schwerpunkt auf Infrastruktur, Immobilien und Hightech-Produktion liegt. Chinas Strategie des doppelten Kreislaufs konzentriert sich auf die Ankurbelung der Binnennachfrage bei gleichzeitiger Wahrung der Wettbewerbsfähigkeit im Export. Die "Belt and Road"-Initiative hat Chinas industriellen Fußabdruck weltweit vergrößert, während die Politik ein schnelles Wachstum im Technologiebereich fördert, vor allem in den Bereichen KI und Robotik. Nach den Zollstreitigkeiten mit den USA verfügt China weiterhin über mächtige Instrumente zur Wiederbelebung des Wachstums, höchstwahrscheinlich in Form einer Kreditausweitung über die staatlichen Banken. Als weltweit größter Verbraucher von Rohstoffen hat Chinas Wachstumskurs direkte Auswirkungen auf die Metallmärkte. Die Dominanz Chinas im Bereich der Zukunftstechnologien ist beeindruckend: Über 70 % der weltweiten Elektrofahrzeuge, 80 % der Solarpaneele und 70 % der Lithium-Ionen-Batterien werden in China produziert (3). Dies stärkt die langfristige Nachfrage nach Spezialmetallen, die mit sauberer Energie und Automatisierung zu tun haben.

GCC: Mega-Projekte und ressourcengesteuerte Transformation

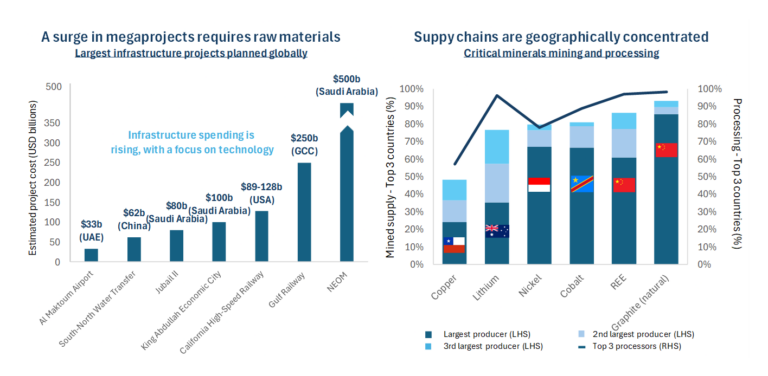

Die Länder des Golfkooperationsrates (GCC) führen einige der ehrgeizigsten Infrastrukturinvestitionen der Welt durch, um sich von der Abhängigkeit fossiler Brennstoffezu lösen. Die saudi-arabische Vision 2030 basiert auf Megaprojekten wie NEOM, Qiddiya und dem RedSea Project, mit denen die Technologie-, Tourismus-, Finanz- und Erneuerbare-Energien-Industrie des Landes aufgebaut werden soll. Zwar wurden einige der ehrgeizigen Projekte in letzter Zeit zurückgeschraubt, doch selbst eine moderatere Ausführung hat erhebliche Auswirkungen auf die Metallnachfrage. Allein NEOM verbraucht Berichten zufolge 20 % der weltweiten Stahlproduktion, daneben besteht eine massive Nachfrage nach Kupfer, Aluminium, Beton und Glas (4). Pläne, bis 2035 100 Mrd. USD in den heimischen Bergbau zu investieren, signalisieren die Absicht des Landes, ein wichtiger Akteur in den kritischen Mineralienlieferketten zu werden (5). Die VAE konzentrieren sich in ähnlicher Weise auf die Entwicklung der Infrastruktur, einschließlich grüner Technologien, wobei Masdar City auf 100 % erneuerbare Energien ausgerichtet ist (6). Darüber hinaus leiten die Staatsfonds des Golfkooperationsrates (GCC) Petrodollars in inländische Projekte und globale strategische Vermögenswerte.

Europäische Union: Regulierungsgesteuertes Wachstum mit grünen Ambitionen

Europa steht vor strukturellen Wachstumsherausforderungen, die auf die demografische Alterung, die geringe Produktivität und den Investitionsmangel zurückzuführen sind. Die EU konzentriert sich auf regulatorische Reformen und gezielte Anreize, um das Wachstum zu fördern, die Nachhaltigkeit zu verbessern und die digitale Transformation zu unterstützen. Der Europäische Green Deal zielt darauf ab, die EU bis 2050 klimaneutral zu machen, unterstützt durch angemessen hohe Kohlenstoffpreise und Investitionen in erneuerbare Energien. Der 750 Mrd. EUR schwere NextGenerationEU-Fonds (Laufzeit bis 2026) unterstützt Elektromobilität, Energieeffizienz und digitale Infrastruktur (7).

Dieser synchrone Schub für Wachstum, Investitionen und die Widerstandsfähigkeit der Lieferketten ist strukturell positiv für Rohstoffe. Das letzte Mal, dass wir eine ähnliche Ausrichtung gesehen haben, war in den frühen 2000er Jahren, als Chinas rasche industrielle Expansion mit einem robusten US-Wirtschaftswachstum zusammenfiel und einen starken Aufschwung an den Rohstoffmärkten auslöste. In jüngster Zeit hat der Inflation Reduction Act von 2022 die Macht einer gezielten Industriepolitik demonstriert, indem er 370 Mrd. USD an US-Subventionen für saubere Energie, Elektrofahrzeuge und die heimische Produktion bereitstellte und einen Preisanstieg bei den Batteriemetallen auslöste (8).

Angesichts der starken Nachfragetrends bei Rohstoffen steht das Wachstum auf der Angebotsseite vor Herausforderungen, insbesondere bei kritischen Mineralien, bei denen es häufig zu einer geografischen Konzentration von Abbau und Verarbeitung kommt. Wie das obige Diagramm zeigt, entfallen auf die drei führenden Bergbauländer für Kupfer, Lithium, Nickel, Kobalt, Seltene Erden und Graphit zwischen 50 und 90 % des geförderten Angebots. Bei der Verarbeitung ergibt sich ein ähnliches Bild, da die drei wichtigsten Länder mehr als 80 % der Batteriemetallverarbeitung ausmachen (9). China hat die Ausfuhrkontrollen für ein breites Spektrum kritischer Metalle ständig verschärft und zielt dabei häufig auf die USA ab, indem es Verbote oder strenge Lizenzvergaben verhängt. China hält Quoten für die Ausfuhr von Seltenen Erden aufrecht, während Graphitexporte in die USA ebenfalls einer strengen Prüfung und einer strengen Endverwendungsprüfung unterzogenwerden (10). Seit Dezember 2024 sind chinesische Exporte von Gallium, Germanium und Antimon in die USA verboten, und es gelten strengere jährliche Genehmigungsregelungen. Im Februar 2025 wurden weitere kritische Metalle, Wolfram, Tellur, Wismut, Indium und Molybdän in die Liste der genehmigungspflichtigen Exporte aufgenommen (11).

Lesen Sie hier Teil 2, ob Minenunternehmen die steigende Nachfrage decken können?

Quellen

- IEA, Global Critical Minerals Outlook 2025.

- OECD, Bloomberg.

- IEA, Global Critical Minerals Outlook 2025.

- Arabian Gulf Business Insight.

- BMO Global Metals, Mining, and Critical Minerals Conference, Eng. Khalid Al-Mudaifer, Deputy Minister of Industry and Mineral Resources for Mining Affairs.

- Masdar.

- European Commission.

- Bloomberg, Baker Steel Capital Managers LLP.

- IEA, Global Critical Minerals Outlook 2025.

- CSIS, S&P.

- S&P.