Die grüne Energiewende vorantreiben – Der prognostizierte Lithium-Boom rückt Bergbauunternehmen ins Rampenlicht

Seitdem Lithium zu einem der wichtigsten Rohstoffe des Jahrzehnts geworden ist, hat es die Aufmerksamkeit von Investoren, Industrie und Regierungen auf sich gezogen. Im Zuge der Umstellung der Volkswirtschaften von fossilen Brennstoffen auf saubere Energiequellen werden für die rasche Entwicklung der elektrischen Infrastruktur und der Batterietechnologie noch nie dagewesene Mengen an Batteriemetallen benötigt. Lithium ist ein Hauptbestandteil von Lithium-Ionen-Batterien, der vorherrschenden Technologie für Elektrofahrzeuge (EVs), was die Lithiumproduzenten ins Rampenlicht rückt, da die EV-Produktion stark ansteigt. Die jüngste Preisschwäche bei Lithium täuscht über die konstruktive Dynamik des Sektors hinweg, der vor einer Umstellung steht, um die Nachfrage auf ein historisches Niveau zu bringen.

Der Lithiumsektor sieht sich jedoch auf der Angebotsseite einer Reihe von Herausforderungen gegenüber, von der Genehmigung neuer Projekte über die geografische Konzentration der Verarbeitung bis hin zu Ressourcennationalismus und geopolitischem Wettbewerb. Um dies zu überwinden, unternehmen westliche Regierungen bedeutende politische Anstrengungen, um die Entwicklung inländischer Lieferketten zu fördern und neue Marktteilnehmer zu gewinnen. Letztendlich kann es ohne eine ausreichende Versorgung mit kritischen Metallen und Materialien keinen Netto-Nullpunkt geben, und da Lithium zu den begehrtesten Rohstoffen gehört, befindet sich der Teilsektor in einer starken Position für Wachstum und Rentabilität. Als aktive Investoren, die sich auf den Metall- und Bergbausektor konzentrieren, sehen wir einige wichtige Trends für Lithiumbergbauunternehmen in den kommenden Monaten und Jahren. Die Lithiumpreise scheinen nach einer durch die Dynamik des EV-Marktes verursachten Schwächephase ihren Tiefpunkt erreicht zu haben.

- Da die Prognosen für die Lithiumproduktion hinter den steigenden Nachfrageprognosen zurückbleiben, droht ein Versorgungsdefizit. Politische Faktoren, wie die mögliche Verstaatlichung der Lithiumindustrie in Chile, verschärfen das Defizit noch.

- Lithiumminen sind Ziele für Fusionen und Übernahmen, da diversifizierte Minengesellschaften, Auto- und Batteriehersteller, Öl- und Gasunternehmen sowie Regierungen versuchen, ihre Lieferketten für Batteriemetalle zu sichern.

- Die Volatilität könnte mit dem Wachstum des Lithiumsektors anhalten, doch bieten Bergbauunternehmen ein Engagement im Wachstum der EV- und Batterieindustrie. Aktives Management ist erforderlich, um Wendepunkte bei Angebot und Nachfrage zu erkennen.

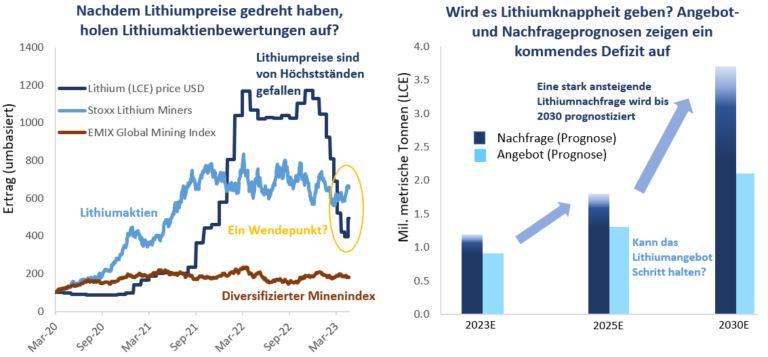

In nur wenigen anderen Sektoren ist das Ausmaß der Veränderungen durch die grüne Revolution so deutlich wie in der Lithiumindustrie. Trotz des rasanten Wachstums des Sektors in jüngster Zeit scheint eine Verknappung von Lithium in den kommenden Jahren so gut wie garantiert. Es wird erwartet, dass das Angebot von 0,9 Mio. Tonnen im Jahr 2023 auf etwa 2,1 Mio. Tonnen im Jahr 2030 ansteigen wird, was deutlich hinter den Nachfrageprognosen der Industrie zurückbleibt, die einen Anstieg der Nachfrage auf 3,7 Mio. Tonnen bis zum Ende des Jahrzehnts vorhersagen, was mehr als das Dreifache des Niveaus von 2023 bedeutet.

Lithium steht vor einem langfristigen Nachfragewachstum, das durch die steigende Nachfrage nach Elektrofahrzeugen und Batterien gestützt wird

Die Nachfrage nach Lithium ist in den letzten zehn Jahren rapide angestiegen, da die Produktion von Lithium-Ionen-Batterien hochgefahren wurde, was vor allem auf die stark steigende Nachfrage nach Elektrofahrzeugen und Energiespeichern zurückzuführen ist. Prognosen zufolge wird der Anteil der Elektrofahrzeuge an den weltweiten Autoverkäufen im Jahr 2023 bei 18 % liegen, nachdem er 2019 noch bei 3 % lag. Bis 2030 werden voraussichtlich 48 % der weltweiten Autoverkäufe auf E-Fahrzeuge entfallen, was 46,9 Mio. neuen E-Fahrzeugen auf der Straße entspricht. Auf Batterien entfallen derzeit 80 % der weltweiten Endverbrauchermärkte für Lithium.

Die Prognosen für die Lithiumnachfrage sind jedes Jahr gestiegen, da der enorme Umfang des industriellen Bedarfs immer deutlicher wird. Die Nachfrage nach Lithiumkarbonat-Äquivalent (LCE) soll nun zwischen 2023 und 2030 um das Dreifache steigen, von 1,2 Mio. in diesem Jahr auf 3,7 Mio. bis zum Ende des Jahrzehnts. Insbesondere der kürzlich von der Biden-Administration verabschiedete Inflation Reduction Act hat den Initiativen für die Batterie-Lieferkette und den Plänen für Elektrofahrzeuge in Nordamerika neuen Auftrieb gegeben.

Das rasche Wachstum trieb die Lithiumpreise im Jahr 2022 auf ein Allzeithoch von rund 80.000 USD/MT LCE, doch im vergangenen Jahr sind die Lithiumpreise trotz der guten Nachfrageaussichten für die kommenden Jahre deutlich gesunken. Kurzfristige Faktoren, vor allem im Zusammenhang mit dem chinesischen Markt, waren die Hauptursache für diesen Abwärtsdruck auf die Lithiumpreise. Der zunehmende Preiswettbewerb zwischen den Automobilherstellern in China hat zu Preisnachlässen bei Fahrzeugen mit Verbrennungsmotor geführt, was den Absatz von Elektrofahrzeugen beeinträchtigt hat. Darüber hinaus hat das Ende der Subventionen für Elektrofahrzeuge in China die Nachfrage in den letzten Monaten weiter reduziert.

Nach dieser Phase der Konsolidierung des Sektors sind wir der Ansicht, dass die Dynamik in den Markt zurückkehrt, und wir erwarten deshalb eine Erholung des Lithiumpreises. Auf dem chinesischen Markt ebnet die Lockerung der Engpässe in der Lieferkette den Weg für einen Anstieg der EV-Produktion, um die Verbrauchernachfrage zu decken. Die jüngste Preissenkung von Tesla für Elektroautos hat Volkswagen, BYD, Xpeng, GAC Aion und andere Konkurrenten dazu veranlasst, die Subventionen für ihre eigenen Elektroauto-Modelle zu erhöhen, was die Nachfrage wahrscheinlich weiter anregen wird. Wir gehen davon aus, dass die Lithiumnachfrage in der zweiten Jahreshälfte 2023 steigen wird, angetrieben durch die verbesserten Verkaufsaussichten für Elektrofahrzeuge und die Verringerung der Lithiumlagerbestände, da von sinkenden Lagerbeständen bei den Batterieherstellern die Rede ist. Da chinesische Batteriehersteller ihre Lagerbestände auffüllen, besteht das Risiko von Preisspitzen, da einige dieser Hersteller dazu gezwungen sind, um langfristige Verträge zu erfüllen.

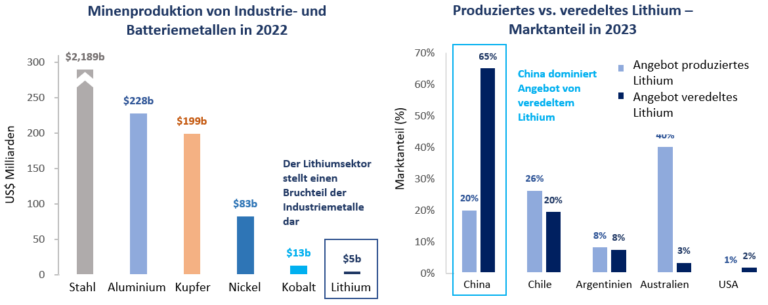

Viele Prognosen zur Lithiumnachfrage und -versorgung warnen vor einem erheblichen Defizit. Daher sind die Steigerung der Produktion und die Gewährleistung der Versorgungssicherheit zu einer Priorität für Technologieunternehmen und Hersteller geworden. Der börsennotierte Lithiumsektor ist in den letzten Jahren erheblich gewachsen und hat sich seit 2010 um das 36-fache vergrößert, wobei die Produktion im Jahr 2022 einen Wert von rund 4,9 Mrd. USD erreichen wird. Trotz dieses rasanten Wachstums ist der Sektor im Vergleich zu den großen Rohstoffmärkten nach wie vor winzig und geografisch konzentriert, sowohl was den Abbau als auch was die Verarbeitung betrifft.

Wie wird die Politik das Lithium-Angebot beeinflussen?

China dominiert die Lieferkette für Lithium-Ionen-Batterien, insbesondere auf der Verarbeitungsseite, wo es 65 % des veredelten Lithiums liefert. Da die Spannungen zwischen den USA und China weiter zunehmen, sind die Risiken für westliche Unternehmen, die von der chinesischen Verarbeitung wichtiger Rohstoffe abhängig sind, offensichtlich. Chile, ein weiterer großer Lithiumproduzent, stellt ebenfalls ein Risiko für die Versorgung dar, da die chilenische Regierung die Verstaatlichung der Lithiumindustrie in Erwägung zieht. Auch wenn wir glauben, dass die chilenische Regierung letztlich weniger extrem vorgehen wird, hält das Risiko einer Verstaatlichung die Bergbauunternehmen von ihren Expansionsplänen in diesem Land ab und verschärft das Angebotsdefizit auf dem globalen Lithiummarkt. Geografische und politische Risiken werden von Anlegern im Bergbausektor oft als unvermeidlich angesehen. Wir sind jedoch der Ansicht, dass sich die Risiken durch angemessene Risikobegrenzungen und Diversifizierung steuern lassen.

Obwohl die Lithiumindustrie in den wichtigsten Produktionsregionen mit erhöhten politischen Risiken konfrontiert ist, sind wir der Ansicht, dass es zahlreiche Länder gibt, die auf Wachstum eingestellt sind und in denen wir Investitionsmöglichkeiten sehen, darunter die USA, Australien, Kanada, Brasilien und Argentinien. Die Herausforderung für die weltweite Lithiumindustrie besteht nun darin, neue Minen in Produktion zu bringen und bestehende Betriebe zu erweitern sowie die Pläne zur Produktionserweiterung zu beschleunigen. Die Genehmigungsverfahren für Minen und Chemiewerke in Nordamerika und Europa werden wahrscheinlich reformiert werden müssen, um die Verfahrensdauer mindestens zu halbieren, so die Prognosen der Branche. Um die erwartete hohe Nachfrage zu befriedigen, bedarf es gut kapitalisierter großer Neueinsteiger in den Lithiumsektor. Diese Hersteller müssen schnell eine Größenordnung erreichen, während eine Verlangsamung wie der jüngste Rückgang des Lithiumpreises das Überleben dieser Unternehmen gefährden kann.

Staatliche Unterstützung kann eine konstruktive Rolle für das Wachstum der Lithiumindustrie spielen. In den USA hat das Energieministerium zwölf lithiumbasierte Projekte ausgewählt, die mit 1,6 Mrd. USD aus dem überparteilichen Infrastrukturgesetz von 2022 finanziert werden sollen, das darauf abzielt, neue kommerzielle inländische Anlagen zur Gewinnung und Verarbeitung von Lithium, zur Herstellung von Batteriekomponenten, zum Recycling von Batterien und zur Entwicklung neuer Technologien zur Vergrößerung der Lithiumreserven in den USA zu unterstützen. ESG-Aspekte wie Wassernutzung und Auswirkungen auf die Gemeinschaft sind ebenfalls zunehmend wichtige Faktoren für neue Projekte.

Lithium-Minengesellschaften im Rampenlicht

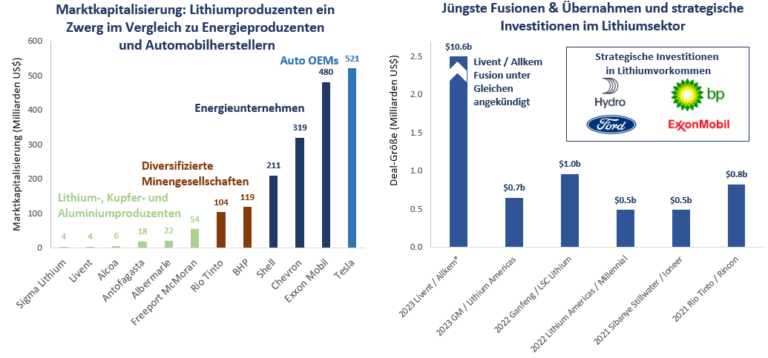

Da die Nachfrage nach Lithiumvorkommen steigt, ziehen Lithiumbergbauunternehmen die Aufmerksamkeit einer Vielzahl von Investoren, diversifizierten Minengesellschaften, OEM-Herstellern und Technologieunternehmen auf sich. Zwischen diesen Unternehmen und den Lithiumproduzenten und -entwicklern wurden zahlreiche strategische Allianzen und Joint Ventures gegründet, um eine zuverlässige, diversifizierte Lithiumversorgung für Batterieanbieter und Fahrzeughersteller sicherzustellen. Im Lithiumsektor ist eine Welle von Fusionen und Übernahmen im Gange, und es ist zu erwarten, dass sie sich fortsetzen wird, insbesondere angesichts der geringen Marktkapitalisierung von Lithiumunternehmen im Vergleich zu Energieunternehmen, Herstellern und diversifizierten Bergbauunternehmen. Fusionen und Übernahmen können den Aktionären erhebliche Vorteile bringen, wie z. B. Produktionssteigerungen, kostensparende Synergien und eine höhere Bewertung der Lithiumminen.

2023 hat das Interesse an Fusionen und Übernahmen im Lithiumsektor deutlich zugenommen, was zum Teil auf die jüngste Schwäche des Lithiumpreises zurückzuführen ist. Der im Mai angekündigte Zusammenschluss von Livent und Allkem in Höhe von 10,6 Mrd. USD würde, gemessen an der geschätzten Kapazität, den drittgrößten Lithiumproduzenten der Welt hervorbringen. Zwei weitere wichtige geplante Transaktionen waren das Angebot von Albemarle für die Übernahme von Lionstown im Wert von ca. 5,5 Mrd. USD und die Prüfung eines potenziellen Angebots von Tesla für Sigma Lithium. Beide Angebote wurden zwar abgelehnt, doch zeigen die Versuche das große Interesse an Fusions- und Übernahmeaktivitäten. Darüber hinaus verdeutlichen strategische Investitionen in Lithiumanlagen durch die Energieriesen BP und ExxonMobil sowie durch Automobilhersteller, insbesondere Ford, und industrielle Rohstoffproduzenten wie Norsk Hydro den steigenden Kapitalfluss in den Lithiumsektor. Bei so viel Wert im gesamten Bergbausektor sind wir der Meinung, dass die Lithiumproduzenten, wie auch viele andere spezialisierte Teilsektoren der Minenindustrie, von einer Konsolidierung profitieren können, um die Größenordnung von Unternehmen zu erhöhen und sich für die starke Periode zu positionieren, die unserer Meinung nach den Rohstoffpreisen bevorsteht, und um sicherzustellen, dass die Lithiumlieferungen die Nachfrage nach Batterien, Elektrofahrzeugen und einer breiteren grünen Industrie decken können.

Wir sind der Ansicht, dass der Übergang zu grüner Energie auch in den kommenden Jahren der wichtigste Wachstumstrend für die Bergbauindustrie sein wird, der sich auf bestimmte Teilsektoren unverhältnismäßig stark auswirken wird, da die Nachfrage nach den für grüne Technologien benötigten Metallen und Materialien stark ansteigen wird. Der Lithiumsektor ist ein Paradebeispiel für einen Nutznießer dieses Trends, mit steigenden Nachfrageprognosen, angebotsseitigen Herausforderungen und Anzeichen für zunehmende M&A-Aktivitäten. Als aktive Anleger im Rohstoffsektor streben wir ein Engagement in qualitativ hochwertige Lithium-Bergbauaktien an, die so positioniert sind, dass sie vom starken Rückenwind für den Sektor profitieren, während wir gleichzeitig die Risiken im Zusammenhang mit Anlagen in der Entwicklungsphase, riskanten Rechtsordnungen und ESG-Themen wie der relativen Energieintensität und dem Wasserverbrauch bei bestimmten Lithium-Produktionstechnologien analysieren und managen. Wir sind der Ansicht, dass ein passiver Investmentansatz in einem sich so schnell entwickelnden Sektor nicht optimal ist, da viele Lithiumaktien eine hohe Volatilität aufweisen und im Fall des Entwicklungsbereichs des Marktes ein spekulatives Element enthalten. Die aktiv verwaltete Strategie von Baker Steel konzentriert sich bei der Auswahl von Lithium-Aktien sowohl auf den Wert als auch auf das Wachstum, wobei wir die Gewichtung dieses Teilsektors im Vergleich zu anderen Sektoren des Minensektors aktiv anpassen.

Wir glauben, dass der neue Bullenmarkt für Spezialmetalle, einschließlich Lithium, gerade erst begonnen hat, während die grüne Industrie und die Entwicklung der Batterietechnologie an Dynamik gewinnen. Der Bergbausektor spielt eine zentrale Rolle bei der Erreichung der Netto-Null-Ziele von Regierungen und Unternehmen, und in den kommenden Jahren werden sich diese Märkte durch Wachstum und Wertschöpfung verändern.