Rohstoffindex erreicht Allzeithoch

Der Bloomberg Commodity Index hat in dieser Woche ein neues Allzeithoch erreicht. Verantwortlich dafür waren insbesondere steigende Preise für Erdgas und Weizen. Doch auch auf den meisten anderen Rohstoffmärkten sind noch keine Anzeichen einer Entspannung zu erkennen. In Euro gerechnet fallen die Preissteigerungen mittlerweile signifikant stärker aus als in US-Dollar.

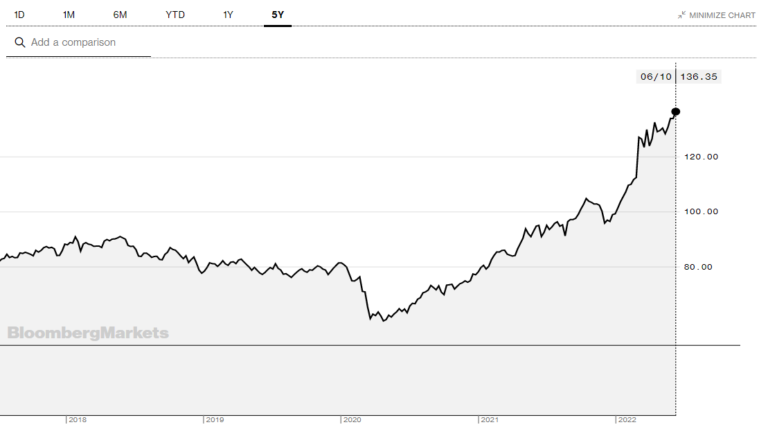

Der Bloomberg Commodity Index hat in dieser Woche ein neues Allzeithoch erreicht. Zum Wochenauftakt notierte der Index bei 136,31 Punkten und damit so hoch wie nie zuvor. Seit Jahresbeginn ist Index um mehr als 37 % gestiegen. In den vergangenen zwölf Monaten konnte der Index sogar einen Anstieg von mehr als 42 % verzeichnen.

Rohstoffmärkte mit multiplen Problemen

Der Bloomberg Commodity Index enthält 23 Rohstoffe. Enthalten sind Energierohstoffe wie Erdöl und Erdgas ebenso wie Industrie- und Edelmetalle sowie Agrarerzeugnisse – hier sowohl Getreide als auch Lebendvieh, Kaffee, Zucker und Baumwolle.

Für das Allzeithoch waren einem Bericht der Nachrichtenagentur Bloomberg zufolge vor allem steigende Preise bei Erdgas und Weizen ausschlaggebend. Hier hätten Versorgungsängste die Kurse nach oben getrieben.

Der Rohstoffindex steht sinnbildlich für die Entwicklung der Rohstoffpreise in den vergangenen Jahren. Ausgehend von einem Tief zu Beginn der Pandemie steigen die Preise seit nunmehr rund 26 Monaten weitgehend kontinuierlich an.

Die Ursachen für die Versorgungsengpässe und die steigenden Preise sind vielfältig. Einschnitte bei der Produktion, Probleme bei den Lieferketten, staatliche Konjunkturpakete und natürlich der Krieg in der Ukraine: Eine Normalisierung der Märkte ist vorerst nicht absehbar.

Warum die Rückkehr zu einer normalen Marktsituation noch auf sich warten lassen dürfte, zeigt ein Blick nach China. Die Regierung hatte durch harte Lockdowns in wichtigen Wirtschaftsmetropolen zunächst für eine Unterbrechung vieler Lieferketten gesorgt, was die Preise trieb. Nun werden die Lockdowns gelockert – wodurch die Nachfrage in China nach bestimmten Produkten drastisch ansteigt, woraus wiederum eine Verknappung resultiert.

Rohstoff Subindizes: Diese Märkte sind besonders stark gestiegen

Für den Bloomberg Commodity Index gibt es verschiedene Subindizes, die nur einen Teilbereich der Rohstoffmärkte abbilden. Der Bloomberg Agriculture Subindex etwa hat seit Jahresbeginn um ca. 25,5 % zugelegt. Deutlich stärker fiel der Anstieg beim Energie Subindex mit 94 % aus. Dieser Index legte auf Jahressicht sogar um rund 119 % zu.

Der Getreide Subindex stieg seit dem Jahreswechsel um gut 32 %, der Subindex für Industriemetalle um lediglich 6,9 %. Dieser vergleichsweise geringe Anstieg ist auf die jüngste Korrektur bei vielen Metallen zurückzuführen.

Auch innerhalb der einzelnen Bereiche gibt es große Unterschiede. So stieg zum Beispiel der Bloomberg Kansas Wheat Subindex seit Jahresbeginn um mehr als 43 %. Der Index für Lebendrind notiert dagegen um rund 3 % niedriger als zum Jahreswechsel.

Die steigenden Rohstoffpreise sind ein wesentlicher Grund für die steigenden Inflationsraten weltweit. Die amtlich gemessenen Inflationsraten wiederum reagieren mit einer gewissen Verzögerung auf Preissteigerungen an den Rohstoffmärkten.

Mittelfristig sollten die Inflationsraten zurückgehen, wenn die Rohstoffpreise zumindest nicht mehr steigen und auf hohem Niveau verharren. Dann führt ein Basiseffekt irgendwann zum Rückgang der Teuerungsraten. Das Allzeithoch beim Bloomberg Rohstoffindex zeigt, dass es bis dahin noch ein wenig dauern könnte.

Rohstoffindex in Euro noch stärker gestiegen

Ein Blick auf den längerfristigen Chart des Indexes verdeutlicht die Tragweite der aktuellen Situation. In der Zeit von Mitte 2017 bis Ende 2019 bewegte sich der Index durchweg in einer Spanne von 76-95 Punkten. Das Vor-Corona-Niveau war bereits im Januar 2021 wieder erreicht. Seitdem steigen die Preise über das frühere Niveau hinaus an.

Der originäre Bloomberg Commodity Index wird in US-Dollar berechnet. Es gibt jedoch auch eine in Euro berechnete Variante. Der Index ist hier sehr viel stärker gestiegen als in USD: Um ca. 45,5 % seit dem Jahreswechsel und um ca. 64 % innerhalb der letzten zwölf Monate. Ursächlich dafür ist der schwache Euro – der zunehmend auch auf die zögerliche Haltung der Europäischen Zentralbank (EZB) bei der Inflationsbekämpfung zurückgeht.