Die USA und das Schreckgespenst Rezession

Es ist doch kaum zu glauben. Der Dow nähert sich wieder seinem Allzeithoch, der S&P 500 hat es kürzlich bereits erreicht. Und die Aussicht auf weiteres billiges Geld seitens der FED befeuert weiterhin die Aktienmärkte. Scheint doch alles in Ordnung zu sein, oder?

Ja, das aktuelle Bild scheint rosig, doch was sich im zumeist unbemerkten Hintergrund zusammenbraut, lässt Schlimmes erahnen. Denn bei genauerer Sicht formen sich in maßgeblichen Bereichen sehr dunkle Wolken am Horizont. Wolken, die in der nachweislichen Vergangenheit stets eine Rezession einleiteten. Und dies dürfte auch diesmal nicht beim Wetterleuchten bleiben, sondern die USA in eine mehr oder weniger gewaltige Rezession schlittern lassen. Es ist nicht ein einzelner Hinweis darauf, sondern eine Vielzahl von Indikatoren, die nicht mehr eine Möglichkeit, sondern eine Tatsache erwarten lassen. Eine Tatsache mit weitreichenden Folgen. Doch betrachten wir diese Indikatoren der Reihe nach um daraus ein klares Bild zu formen.

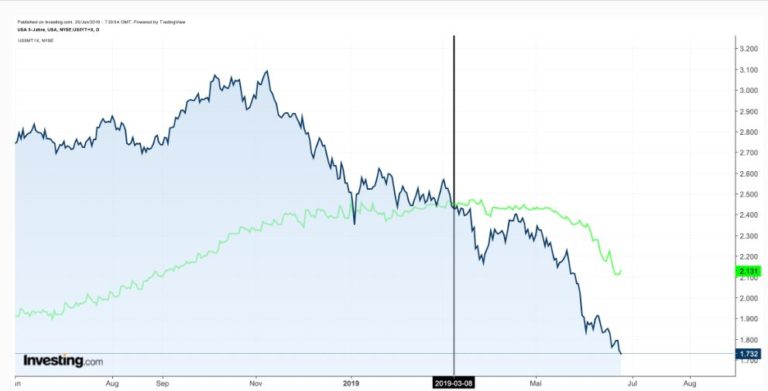

Wie schon Campbell R. Harvey, Finanzprofessor an der amerikanischen Duke University, feststellte, besteht ein direkter Zusammenhang zwischen Zinskurvenentwicklung und Rezession. Sinken die Zinsen z.B. der 5-jährigen US-Anleihen unter denen der 3-Monatsanleihen, so spricht man von einer Inversion. Und besteht eine Inversion über einen Zeitraum von zumindest 3 Monaten, dann folgt danach eine Rezession. Diese Situation hatte schon bei den Rezessionen der letzten 50 Jahre Gültigkeit.

Der Schnittpunkt, an der die Zinsen der 5-Jahres-Anleihen diesmal unter denen der 3-Monatsanleihen sanken, war Anfang März 2019. Und seitdem geht es immer weiter bergab. Im Durchschnitt kam es in der Vergangenheit dadurch innerhalb von 10 Monaten zu einer Rezession. Doch dies ist nur ein Indiz, und noch zu wenig für ein komplettes Bild. Sehen wir weiter.

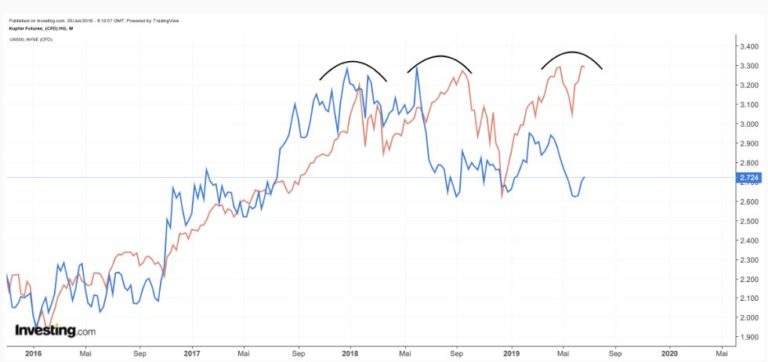

Ein weiterer weltweit gültiger Indikator ist die Entwicklung des Kupferpreises. Ist Kupfer doch ein guter Frühindikator für die Entwicklung der Weltwirtschaft. Steigende Kupferpreise signalisieren eine gesunde Wirtschaftsentwicklung, während fallende auf eine Abschwächung hindeuten. Läuft der Wirtschaftsmotor nicht mehr rund, so können Unternehmen ihre Gewinne nur mehr schwer aufrecht halten. Greift der Frühindikator Kupferpreis, so stellt zumeist in Folge eine kräftige Korrektur am Aktienmarkt ein. Nun haben wir, betrachtet man den nachfolgenden Chart, erneut diese Situation, die durch den Vergleich mit dem S&P 500 deutlich wird.

Wie schon Anfang 2018 und ganz besonders im Juni 2018 fiel der Kupferpreis (blaue Linie) massiv mit verzögerter Auswirkung auf den S&P500, der folglich im Oktober ebenso kräftig einbrach. Dies grobe Diskrepanz ist auch derzeit zu beobachten, wodurch angenommen werden kann, dass eine Korrektur des S&P500 folgen wird. Gut, auch 2 Indikatoren können noch ein falsches Bild erzeugen, also gehen wir weiter.

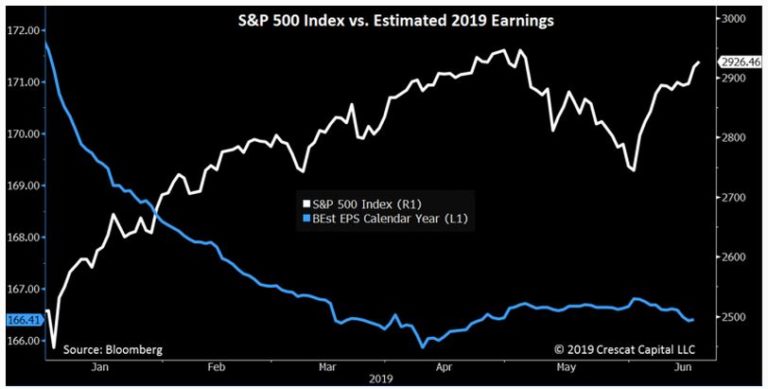

Fakt ist, dass nur stetige Unternehmensgewinne die Aktienkurse nachhaltig befeuern, alles andere ist nur Strohfeuer. Verzeichnete man bei dem breit aufgestellten S&P500 bereits im zweiten Quartal 2019 einen Gewinnrückgang, so prognostizieren die Experten für das 3. Quartal einen weiteren starken Rückgang bei den Gewinnen. Die sich öffnende Schere ist in nachstehender Grafik mehr als deutlich erkennbar.

Während die Aktiennotierungen – bis auf einen Rücksetzer im Mai 2019 – laufend in die Höhe klettern, so sinken die Gewinne der im S&P abgebildeten Aktienunternehmen seit Jahresanfang kontinuierlich. Das bedeutet weit überbewertete Unternehmen, die im Realen nicht durch nachhaltige Gewinne gedeckt sind. Ein Szenario, das förmlich nach einer kräftigen Korrektur schreit. Dass es mit der Weltwirtschaft bergab geht ist eine Illusion sondern nachweisliche Tatsache.

Für den US-Markt als Aussage gültig ist daher ein Vergleich zwischen dem Aktienindex S&P500 und dem globalen Einkaufsmanagerindex aus dem verarbeitenden und dienstleistenden Gewerbe PMI als Messwert.

Auch hier ist die gebildete und immer weiter fortschreitende Diskrepanz zwischen den beiden Indizes unübersehbar. In Anbetracht der Wachstumsverlangsamung wäre eine kommende starke Korrektur des S&P500 an die realen Gegebenheiten nicht überraschend.

4 starke Argumente für drohendes Ungemach am US-Markt zeigen ein eindeutiges Zukunftsbild. Auch wenn von der FED in Anbetracht der sich zeigenden Marktschwächen wieder Helikoptergeld und sinkende Zinsen zu erwarten sind, so hat uns die Vergangenheit gezeigt, dass diese Maßnahmen nur von kurzer Dauer wirksam, generell aber eher als Brandbeschleuniger wirken und keine nachhaltige Besserung bewirken. Schon alleine dadurch, dass die US-Unternehmen nichts aus der Vergangenheit gelernt haben. Frisches Geld wird nicht in die Unternehmen zur Stärkung des Marktauftrittes und Wettbewerbsfähigkeit gesteckt, sondern überwiegend in Aktienrückkäufen, um bei den Aktionären zu glänzen. Ein teuflisches Spiel mit zumeist fatalen Folgen. Sinkt die Marktfähigkeit, schwinden die Gewinne zunehmend weiter. Daran können zweifelhafte Statistiken über die Beschäftigungsraten und die US-Wirtschaft kaum etwas ändern. Klar kann man alles schön reden, doch die Zeche wird zum Schluss bezahlt, und die zeichnet sich gewaltig ab. Die kommenden 12 bis 18 Monate werden zeigen, wie stark die Apokalypse über den US-Markt hereinbricht. Dass sie anhand der Gegebenheiten kommen wird, daran zweifeln heute nur mehr die "Permanentoptimisten".

Vor diesem drohenden Szenario ist es durchaus legitim, einen Blick auf Gold zu werfen. Sinkende Zinsen, schwächelnde Wirtschaft mit einknickenden Börsen wären grundsätzlich gut für das gelbe Edelmetall. Doch wie wir in den Jahren 2011 bis 2015 sehen durften, so gab es für das Edelmetall Gold auch in dieser Zeit keine freie Fahrt. Durch gezielte Manipulationen und "Spoofing" (verschleierte und fiktive Aufträge) hat man den Goldpreis erfolgreich immer in die gewünschte Richtung zurückgestutzt. Und gewünscht war eine Stärkung des US-Dollars und nicht des Goldpreises. So bleibt es auch abzuwarten, welche Maßnahmen ergriffen werden, wenn vieles im Sinkflug ist, um diesen zu stoppen, oder das Kapital nicht in "falsche" Kanäle fließen zu lassen. Die Voraussetzungen für einen nachhaltigen Höhenflug für Gold wären durchaus günstig, die Zeit wird zeigen, ob er auch einen gesunden Weg nach oben einschlagen darf.