Gold und Silber: Ausblick auf die Preisentwicklung 2016/2017

Der tollen Performance der Edelmetalle im nun abgelaufenen Halbjahr, dem besten seit vielen Jahren Statistik, wird derzeit medial genug gehuldigt. Doch die Frage, die am meisten brennt ist die, wie es nun weitergehen könnte. Auch auf diese Frage sind wir vom Miningscout bereits ausgiebig eingegangen und haben jede Menge Anzeichen für einen nachhaltigen Bullenmarkt aufgezeigt, der seit Jahresanfang ausgebildet wurde.

Doch neben all den Chartkünstlern und Logikern des Marktes gibt es eine große Fraktion von Analysten, die die Welt zumeist mit ihren eigenen Augen sieht und in 9 von 10 Fällen auf der pessimistischen Seite zu finden ist. Ich meine hiermit die Analysten wie zum Beispiel die der UBS, Credit Suisse, Goldman Sachs, J.P.Morgan, City Bank, u.s.w., also die der Bankenwelt. Nicht deren Ziffern alleine sind immer interessant zu lesen, sondern vor allem deren Begründungen. Und wenn man nicht mit Scheuklappen nur die Informationen der Bullenseite übernehmen will, so muss man sich auch die Argumente der "Gegenseite" ansehen, um zu einem schlüssigen Bild zu kommen. Nach Lesen unzähliger Bankanalysen ist eines besonders auffällig. Hat man von deren Seite für das Jahr 2016 und in der Vorschau auf 2017 bis vor kurzem noch pessimistische Aussichten lesen können, so haben sich deren Einschätzungen schlagartig geändert. Alle haben ausnahmslos ihre Werterwartungen drastisch verändert. Von durchschnittlich USD 1.175 bis maximal USD 1.250 rangierten die meisten Voraussagen für die Unze Gold für das Jahr 2016 mit leicht fallender Tendenz für 2017 und die Jahre danach. Der steile Anstieg der Edelmetallpreise in den vergangenen 6 Monaten dürfte diese Analysten jedoch "bekehrt" haben, denn plötzlich sind sie in das Bullenlager übergewechselt. Nun sieht man generell Preiserwartungen von USD 1.450 für das Jahresende 2016 und Werte bis 1.500 je Unze Gold für das erste Quartal 2017. Bei Silber verhält es sich ähnlich. Die neuen Werte liegen nun bei durchschnittlich USD 21 für eine Unze Silber bis zum Jahresende 2016 mit dem Potential auf USD 25 je Unze für das 1. Halbjahr 2017.

Diese durchaus positiven Aussichten werden neuerdings von allen Analysten der Bankenseite vermittelt, aber auch einhellig, dass nach dem steilen Anstieg nun eine gesunde Korrektur zu erfolgen habe. Rücksetzer bis in den Unterstützungsbereich von rd. USD 1.250 je Unze Gold stellen nun bereits wieder Kaufsignale dar, da man generell von einem weiter bullishen Sentiment ausgeht. Das Gleiche gilt natürlich auch für Silber, wo man eine Korrektur bis in den Bereich von USD 16,- bis USD 16,25 je Unze Silber erwartet und als Kaufszenario bezeichnet.

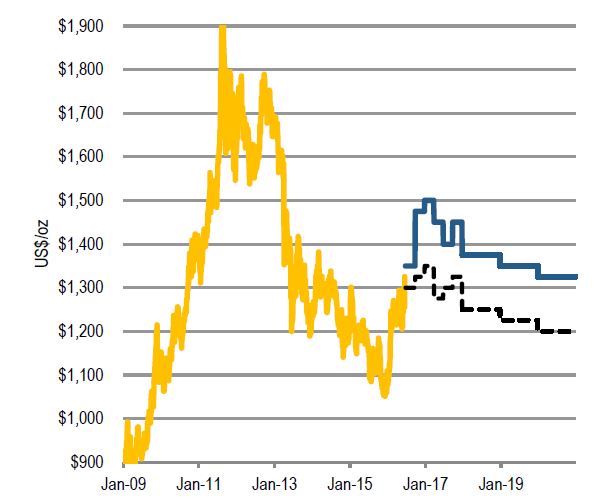

Hier die Grafik der Credit Suisse betreffend der neuen Goldpreiseinschätzung.

Quelle: Credit Suisse

Auf die in der Grafik erkennbare Abschwächung der Goldpreise von 2017 bis 2019 werde ich später noch eingehen. Für Silber bietet leider keine Analystenseite eine aussagefähige Grafik.

Kommen wir jedoch zum aus meiner Sicht interessantesten Teil, den Begründungen für den offensichtlichen Meinungswandel von pessimistischer Aussicht auf grundsätzlich positive Einstellung. Gegenüber früher finden sich nun in den Analysen logische Argumente, die wir bereits von der gesamten restlichen Analystenwelt kennen. Für mich ein eindeutiges Indiz, dass sich die Bankenwelt in ihrer Meinung neuerdings stark der offensichtlichen Realität annähert.

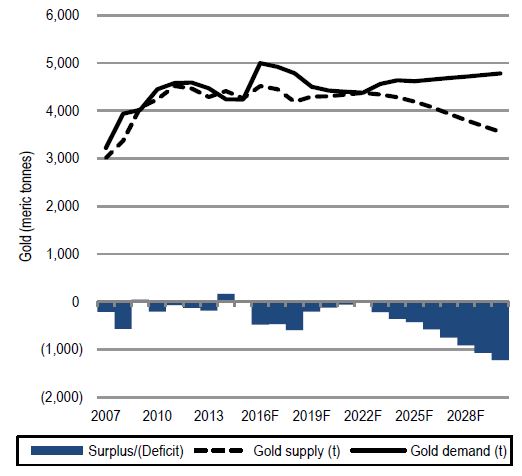

Ein wesentliches Argument für steigende Edelmetallnotierungen wird in der steigenden Nachfrage und fallenden Produktion gesehen.

Quelle: Credit Suisse, World Gold Council

Bereits vor über 3 Jahren haben wir am Miningscout davon berichtet dass aufgrund sinkender Grade der Erzkörper und steigender Kosten ab ca. 2016 mit rückläufigen Produktionsmengen zu rechnen sein wird. Nun sieht es die Bankenseite ebenfalls, wobei deren Meinung natürlich noch dadurch unterstützt wird, dass speziell in den letzten beiden Jahren viele Projekte mangels Kapitalkraft und mangelnder Wirtschaftlichkeit bei den gefallenen Goldpreisen unrealisiert blieben. Heutige Analysten gehen davon aus, dass Goldproduzenten zumindest einen Goldkurs von USD 1.300 je Unze benötigen um Gewinne zu erwirtschaften. Aber auch um Goldrecycling wieder anzukurbeln, einen wichtigen Teil der Bedeckung der globalen Nachfrage, sind Kurse ab USD 1.300 nötig.

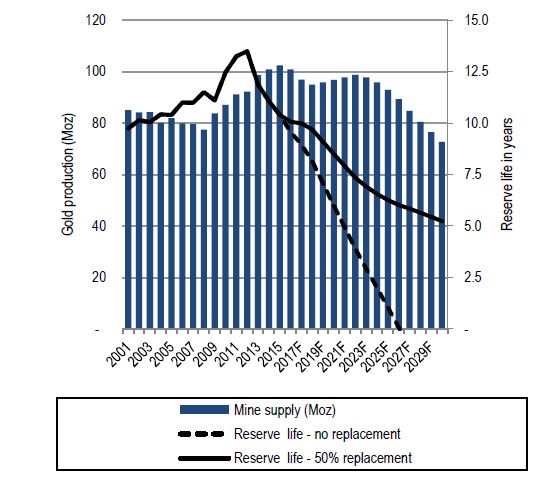

Bleibt nämlich der Goldpreis langfristig unter USD 1.300 je Unze, so bleiben rd. 50% der existierenden Weltressourcen ungehoben und der Welt würde tatsächlich das Gold ausgehen. Und das nicht erst in 50 Jahren, wie nachfolgende Grafik verdeutlicht.

Quelle: Credit Suisse, World Gold Council

Speziell die wirtschaftlich abbaubaren Reserven würden bei Goldkursen unter USD 1.300 je Unze dramatisch sinken. Verbleibt Gold bei rd. USD 1.300 je Unze so wird als Nachzieheffekt der letzten schwachen Jahre ein Angebotsdefizit von rd. 7% bis 2019 auf steigende Nachfrage treffen und sich erst danach langsam durch steigende Produktionsmengen wieder erholen.

Als weiteres Argument führen die Bankanalysten die Zunahme an politischer Unsicherheit, verstärkt auftretenden Krisenherden und damit verbundenen Absicherungsgedanken auf allen Investorenebenen an. Dieses Argument ist generell nicht neu, neu aufgenommen jedoch in der Argumentenreihe der Bankanalysten. Ganz stark finden sich in den Analysen die Meinungen wider, dass die Zentralbanken der Welt auch in den kommenden Jahren verstärkt auf der Käuferseite zu finden sein werden.

Quelle: Credit Suisse, World Gold Council

Die Diversifizierung von Fremdwährungsreserven ist ein bereits eingeleiteter Trend, dem die Bankanalysten ebenfalls Rechnung tragen und die nachhaltig den Goldpreis stützen sollten. Egal ob jetzt, wie in der Grafik ausgewiesen, 3.000 Tonnen oder 10.000 Tonnen bis zum Jahr 2030 von Zentralbankseite zugekauft werden soll oder nicht, Verfall des US-Dollars und weitere QEs (Geldschwemmen) werden hier die Käufe beschleunigen.

Kommen wir nun zur Beurteilung der Situation nach Bankensicht und stellen wir sie der momentan sehr bullishen Meinung vieler anderer Analysten gegenüber.

Der generelle Schwenk auf eine positive Entwicklung der Edelmetalle ist gegenüber den bisher gezeigten restriktiven Aussagen in gewisser Weise eine Bestätigung für den derzeitigen positiven Trend, den die Banken so noch nie gesehen hatten. Die realitätsnahen Argumente, die sie anführen, bestätigen ebenfalls dass die Analysten weltweit Recht haben sollten.

Warum sie jedoch überwiegend ab 2017 wieder mit korrigierenden Kursen aufwarten, wird in keiner der Analysen auch nur erwähnt, geschweige denn sachlich begründet. Ich halte es daher für einen Rückfall in alte Verhaltensmuster, um nur ja auf der sicheren Seite zu verbleiben. Denn wenn in der Langfristvorschau fast ausschließlich positive Argumente vorherrschen, warum sollten sich dann die Edelmetallpreise wieder rückentwickeln? Da sich dafür keine Argumente finden lassen, so bleiben diese Annahmen absolut unverständlich

Waren bis vor kurzer Zeit permanent die Bankanalysten zu negativ orientiert, so zeigt der nun vollzogene Schulterschluss mit allen anderen Analysten, dass jetzt von allen Seiten mit einem positiven Trend bei den Edelmetallen gerechnet wird. Ein Faktum, das allen Investoren, aber auch den Gold- und Silberminen, den Rücken stärken könnte für eine prosperierende Zukunft. Erstmals seit Jahren sind nicht nur die medialen Unkenrufe verstummt, sondern sehen alle Marktteilnehmer gemeinsam eine positive Zukunft, zumindest für die kommenden Quartale. Alles Weitere ab Mitte 2017 wird uns der Markt ohnehin rechtzeitig präsentieren. Aber von allen Seiten werden nun, bis auf eine Korrekturmöglichkeit, keine Goldkurse mehr unter USD 1.300 je Unze und Silberkurse unter USD 18,- erwartet. Und das ist schon mal eine gewisse Beruhigungspille für die Investorenwelt und sollte uns ein entspannteres restliches Jahr 2016 bescheren.