Warum neben Lithium auch Graphit und Kobalt Zukunftsrohstoffe sind

Über den Rohstoff Lithium liest man in Zusammenhang mit Tesla, Elektrofahrzeuge und Massenspeicher für Energie laufend in den Medien. Dass aber Graphit und Kobalt bei dem gestarteten Boom ebenfalls eine gewichtige Rolle spielen ist noch nicht wirklich in den Medien und bei den Rohstoffanlegern angekommen. Und genau deshalb widmen wir uns heute neben einer Zusammenfassung von Lithium speziell diesen für die modernen Speicherelemente so wichtigen Rohstoffen.

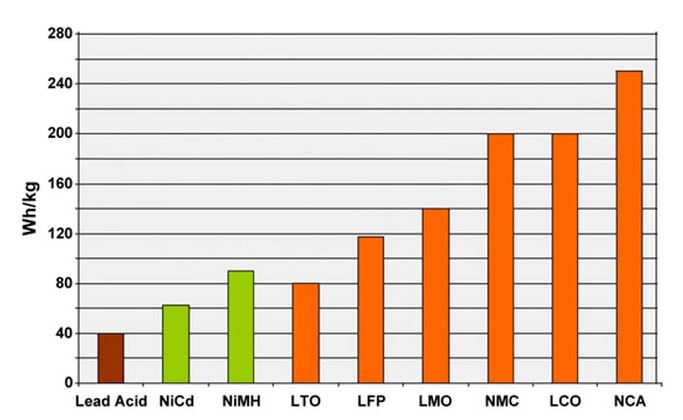

In den letzten 10 bis 15 Jahren hat sich die Batterie als Energiespeicher wesentlich weiter entwickelt und viele neue technisch grundlegend modernisierte Typen wurden dem Markt und seinen unterschiedlichen Anforderungen zugeführt. Betrachten wir vorweg einmal die von der im Jahr 2003 gegründeten Battery University erstellte Grafik über die unterschiedlichen Batterietypen und deren Energieeffizienz.

Quelle: batteryuniversity.com

Wie man unschwer erkennen kann haben die alten Batterietypen auf Blei- oder Nickelkadmiumbasis längst ausgedient und sind in der Grafik auch braun bzw. grün gefärbt. Die Entwicklung der modernen Zeit sah unterschiedliche Batterietypen, deren Leistung sich stetig steigerte, jedoch generell unter Verwendung von Lithium. Sie sind in der Grafik orange gefärbt Stets geht es dabei um den Aufbau von Kathoden und Anoden für die Energieabgabe. Die 6 orange gefärbten Batterietypen operieren auf der Kathodenseite alle auf der Lithium-Ionen-Basis mit unterschiedlichen Anteilen an Lithium. Sowie nie im Leben alles optimal ist, so sind es auch die Batterien noch nicht. Im Optimalfall sollte eine Batterie mit rd. 80 Gramm Lithium auskommen. Tut es aber nicht. Im Durchschnitt werden heute immer noch 160g Lithium pro Batterie benötigt. LTO steht für Lithiumtitanat-Zellen, die noch keine auf Karbon basierenden Anoden verwendete. Die anderen 5 Varianten benötigen rd. 1 kg aufbereitetes Karbon je kWh Batteriekapazität. Avicenne Energy, ein weltweit führender Batteriehersteller, hat ermittelt, dass 2014 die Batterieindustrie rd. 55.000 aufbereitetes Karbon benötigt hätte für die Produktion von Speichermedien mit insgesamt 50 GWh Leistung. Rd. 35.000 Tonnen, so schätzte man bei Avicenne, kamen von natürlichen Grafitvorkommen und rd. 20.000 Tonnen von künstlichem Graphit und aus anderen Quellen.

Laut Avicenne hat die Lithium-Ionen-Batterie-Industrie 2014 an die 118.000 Tonnen an aktivem Anodenmaterial verarbeitet. Das entspricht ca. 2,4 kg je kWh (inklusive Abfall). Die Batterietypen NMC, LCO und NCA, also die Medien mit der höchsten Enegiedichte, nutzen alle Kobalt im Kathodenaufbau. NMC steht für Lithium Nickel Mangan Kobalt Oxid. LCO für Lithium-Kobalt-Oxid und findet zumeist in Handys, laptops und anderen Elektronikanwendungen ihre Verwendung. NCA steht für Lithium Nickel Kobalt Aluminum Oxid und ist derzeit durch die Verwendung von Aluminium, was mehr Stabilität verleiht, diejenige Batterie mit der größten Kraft und Lebensdauer, aber auch die mit den höchsten Kosten. Auch wenn der NCA Typ mit bereits weniger Kobalt als seine Vorgänger auskommt, so sind es immer noch 220g je kWh, oder 9% der Kathodenmasse.

Seit Tesla, LG Chem, Foxconn, BYD und Boston Power dabei sind ihre Batteriewerke aufzubauen schätzt man dass bis 2020, also in nur 5 Jahren, der Ausstoß an die 140 GWh betragen könnte. Und das sei noch sehr konservativ geschätzt.

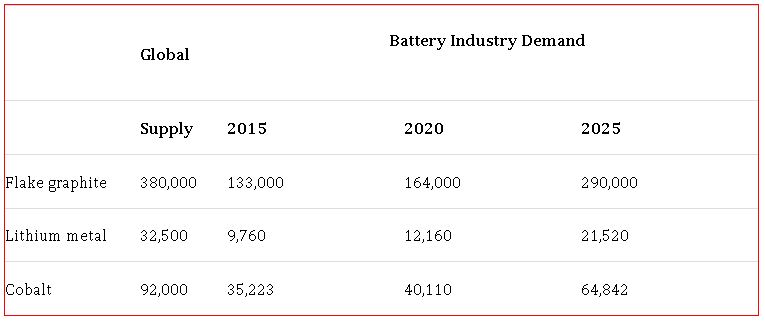

Betrachten wir nun einmal die grafische Darstellung der für die Zukunft benötigten Mengen im Vergleich zu den aktuellen Produktionsgrößen.

Quelle: batteryuniversity.com

Mehr als verdoppeln wird sich für alle drei Rohstoffe der Bedarf in den kommenden 10 Jahren. Und das laut Avicenne bei sehr vorsichtiger Schätzung.

Das Problem bei Kobalt ist zum Beispiel, dass es fast ausschließlich als Nebenprodukt, wie zum Beispiel bei der Kupfer- oder Nickelproduktion, auftritt. Benötigt man nun in den kommenden Jahren mehr als die doppelte Menge Kobalt am Markt, dann kann man nicht einfach die Kupferproduktion verdoppeln. Auch werden aufgrund der aktuellen Marktpreise für Kupfer und Nickel viele Minen stillgelegt, wodurch dem Markt auch das Nebenprodukt Kobalt entzogen wird. Somit erscheinen aus heutiger Sicht Engpässe bereits vorprogrammiert.

Bei Graphit sieht man ebenfalls ein Problem in der künftigen Versorgung. Für Batterien benötigt man eine Reinheit von größer als 94% und eine Flockengröße von mehr als +180 mash. Die typischen Grafitproduzenten, und Grafit gibt es mehr als genug, produzieren jedoch überwiegend Flockengrößen von -150 mash bis +80 mash. Nur weniger als ein Drittel schafft die geforderten +180 mash. Für Bremsenhersteller, für die Stahlindustrie und all die anderen Anwendungsbereiche ist genügend Marktdeckung vorhanden, nicht jedoch für die speziellen Anforderungen der Batterieindustrie. Auch hier wird die Verdopplung des Bedarfes zu Versorgungsengpässen führen. Denn China, das 2014 und 2015 rd. 65% vom weltweiten Graphit produzierte, steht derzeit vor einem Konsolidierungsprozess bei den Rohstoffen. Für Graphit gibt es eine 17%ige Wertsteuer und eine 20%ige Ausfuhrsteuer. Damit werden Produkte aus China international zwangsläufig teurer. China beabsichtigt damit den eigenen Produzenten für batterietaugliches Graphit einen Wettbewerbsvorteil zu verschaffen. Ein Umstand, der in der restlichen Welt steigende Preise bei künftigem Mehrbedarf erkennen lässt. Aber auch Unternehmen große Chancen bietet, wenn sie rasch zur Produktion gelangen können.

Bei Lithium ist der Run zwar bereits losgebrochen, jedoch auch hier zeichnen sich Versorgungsengpässe ab. Denn nur ein Drittel der Weltproduktion steht derzeit für Batterien zur Verfügung. Der größte Teil wird nach wie vor für die Glas- und Keramikindustrie, für Schmiermittel, Polymerproduktionen, Aluminiumproduktion und vieles mehr benötigt. Und dieser Marktbedarf ist seit vielen Jahren nahezu unverändert. Für Batterien wird Lithium Metall benötigt und da betrug die Weltjahresproduktion im Jahr 2015 nur rd. 32.500 Tonnen. Davon standen dem Batteriemarkt lediglich 9.760 Tonnen zur Verfügung. Der weitaus größere Teil war Lithium Karbonat mit einer Jahresmenge von 172.500 Tonnen. Alle Unternehmen, die in kurzer Zeit batterietaugliches Lithium produzieren können, werden überproportionale Chancen am Markt vorfinden. Wie sehr sich dieser rein auf Angebot und Nachfrage basierende Markt im letzten Jahr entwickelt hat, sieht man an der Preisentwicklung, aber auch bereits an der Kursdynamik bei Produzenten oder Unternehmen, die kurz vor der Produktionsaufnahme stehen.

Wie man an den oben angeführten und zu erwartenden Trends erkennen kann, so haben diese Rohstoffe mit an Sicherheit grenzender Wahrscheinlichkeit eine prosperierende Zukunft vor sich. Auch wenn sich der restliche Rohstoffmarkt nach wie vor in einer Talsohle befindet, dessen Ende nicht wirklich vorhersehbar ist, so zeichnen sich durch die Entwicklung des Energiespeichermarktes gute Chancen für die Rohstoffe Lithium, Kobalt und Graphit ab. Ein Trend, dem man als Anleger mit mittlerem Anlagehorizont, nicht übersehen sollte. Mit der australischen Bergbaugesellschaft Neometals Ltd. (ASX: NMT; WKN: A12G4J; ISIN: AU000000NMT1) haben wir ihnen bereits einen kommenden Produzenten vorgestellt, der im 3. Quartal 2016 die Produktion aufnehmen wird, und über seinen Partner ELI Process imstande ist, hochreines Lithiumoxid zu produzieren. Neometals steht durch sein weitgehend fertig entwickeltes Tantalprojekt künftig auf 2 gesunden Beinen und gehört zu den wenigen westlichen Unternehmen die in Kürze den Markt beliefern werden.