Recycling: Wachsender Konkurrent für Kohle- und Eisenbergbau

Die Unmengen an aus Eisen und Kohle produziertem Stahl werden künftig für die beiden Bedarfsrohstoffe einen neuen Kontrahenten erwarten lassen: Schrott. Denn nicht alle Strahlmengen verbleiben auf ewige Zeiten dem Markt entzogen.

Das ist das Ergebnis einer Studie, angefertigt vom World Energie Forum in Zusammenarbeit mit der Boston Consulting Gruppe. Diese Studie kommt zum Ergebnis, dass sich der Bergbau und die metallverarbeitende Industrie in den kommenden Jahrzehnten auf steigende Schrottmengen einstellen werden müssen, die den Bedarfsmarkt nachhaltig beeinflussen werden. In dieser Studie wird für das Jahr 2050 eine gänzlich veränderte Situation gezeichnet. Sozialer Druck auf Nachhaltigkeit, Entwicklung neuer Recyclingtechnologien und damit geänderte gesetzliche Rahmenbedingungen werden ihre Auswirkungen haben.

Für den Bergbausektor aber auch die Metall verarbeitende Industrie bedeutet dies eine enorme Herausforderung und Umdenken, da derzeit ausschließlich von einem steigenden Bedarf gesprochen wird, der die Branchen am Leben erhält.

Man muss bedenken, dass Stahl mit rd. 50% des USD 2.000 Milliarden schweren Rohstoffmarktes eine dominante Rolle spielt und gut daran täte diese Vorzeichen ernst zu nehmen. Stahl ist sehr gut wieder aufzubereiten. Rd. 85% des Stahls werden derzeit wiederverwendet, aber nur 39% des angefallenen Schrotts.

Die Autoren der Studie bezeichnen zwei mögliche Szenarien für die kommende Entwicklung. Zum einen ist zu erwarten, dass sich der Trend in der Stahlindustrie bei Infrastruktur, Stahlrecycling und Schrottverwendung intensiviert. Zum anderen wird erwartet, dass weltweit eine Welle an Regularien installiert wird, die die nachhaltige Wiederaufbereitung unterstützen wird. Natürlich werden solche Veränderungen und Regularien erst dann greifen, wenn die Wirtschaftlichkeit des Recycling attraktiv genug dafür ist.

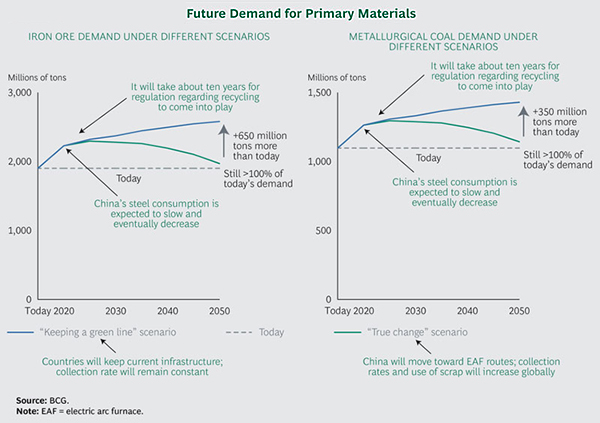

Die Studie hat hochgerechnet dass im Jahr 2050 rd. die Hälfte der dann weltweit benötigten 2,8 Mrd. Tonnen Stahl bereits aus dem Recycling von Schrott stammen wird. Eine gewaltige Menge, die für den Kohle- und Eisenbergbau einschneidende Veränderungen erkennen lässt. In einem anderen Szenario wurde ermittelt dass recycelter Schrott mengenmäßig rund 70% der 650 Mio. Tonnen Eisenproduktion und 350 Mio. Tonnen metallurgischer Kohle ersetzen wird. Auch diese Ziffern lassen einen fallenden Bedarf der Grundrohstoffe erkennen. Dies haben die Autoren im nachfolgenden Schaubild grafisch verarbeitet:

Quelle: World Energie Forum und Boston Consulting Group

Durch den derzeit niedrigen Kohle- und Eisenpreis am Markt ist es für die Bergbaubetriebe noch nicht dramatisch, da sich die Kosten für die Wiederaufbereitung als wesentlich höher darstellen. Doch diese Schere kann sich durchaus bei steigenden Rohstoffpreisen schließen und das oben angeführte Szenario unterstützen. Auch ist derzeit die Recyclingindustrie für Schrott weitgehend noch in den Kinderschuhen, wird aber künftig wohl die Stahlindustrie nötigen, sich mehr und mehr, auch infrastrukturell, dem Thema zu nähern und umzurüsten. Noch scheint der Kohle- und Eisenbergbau nicht gefährdet – mit Ausnahme der aktuell gedrückten Preissituation – aber rauer Wind wird diese Rohstoffsektoren mit Sicherheit erreichen und die Landschaft verändern.