Hemisphere Energy: Profitabler Öl- und Gasproduzent mit reichlich Potenzial

Unternehmensdaten im Überblick

Aktienstruktur und Hauptaktionäre

- Aktien: 75,400.000

- verwässert: 83,400.000

- Kapital: 8,000.000 Can$ per Ende 2. Quartal 2014

- Schulden: 1,911.000 Can$ per Ende 2. Quartal 2014

- aktueller Kurs: 0,56 Can$ per 21.10.2014

- Marktkapitalisierung : 43,732.000 Can$ per 19.10.2014

- Management und Insider halten rd. 11% der ausgegebenen Aktien

Kursentwicklung an der kanadischen Börse

Quelle: bigcharts.com (5-Jahres-Chart)

Die Projekte

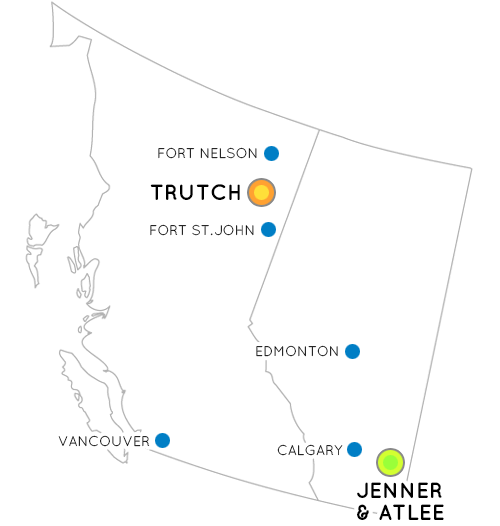

Im südlichen Teil des kanadischen Bundesstaates Alberta liegen die beiden von Hemisphere betriebenen Projektstandorte Jenner und Atlee Buffalo mit insgesamt rd. 14.160 ha, an denen das Unternehmen einen 92%-Anteil besitzt.

Quelle: Homepage

Die Jenner Liegenschaft

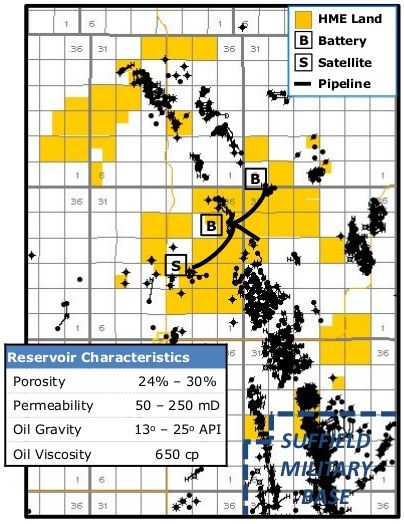

Das Feld "Jenner" liegt rd. 40 km östlich von Brooks, Alberta, und umfasst rd. 9.505 ha. Nachstehend ein Überblick über die Liegenschaftsstruktur mit eingeblendeten geologischen Basisinformationen:

Quelle: Präsentation

In einer Tiefe von 900 Meter bis 1.100 Meter wurden bislang 8 Ölpools durch seismologische Untersuchungen entdeckt. Für die Erbohrung sind auf all-in-Basis 1 Mio. Can$ budgetiert. Die für eine Ölfirma notwendige Infrastruktur ist vorhanden, auch für Erweiterungen bei der Förderkapazität ist gesorgt.

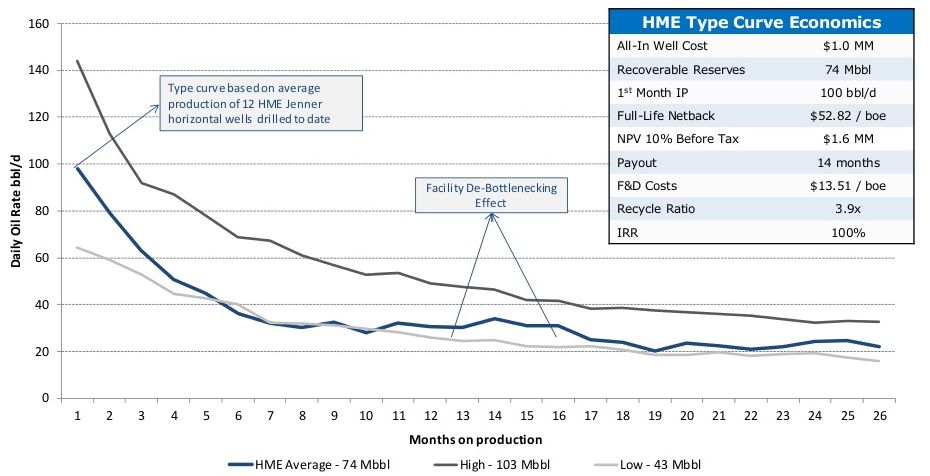

Die erwarteten Förderleistungen und wirtschaftlichen Aspekte sind im nachstehenden Chart, der die gesamte Förderzeit umspannt, deutlich erkennbar:

Quelle: Präsentation

Die für Ölförderung typische Verfallskurve über die rd. 26 Produktionsmonate zeigt mit einem IRR von 100% vor Steuern eine vergleichsweise gute Wirtschaftlichkeit.

Noch ist Hemisphere mit dieser Liegenschaft nicht in Produktion, sondern erwartet bis Jahresende 2014 durch die laufende Bohrung eine Reservenschätzung.

Die Atlee-Buffalo Liegenschaft

Das produzierende Kernstück des Unternehmens ist Atlee-Buffalo. Die Liegenschaft mit rd. 4.597 ha ist rd. 20 km östlich von Jenner situiert und mit der gleichen guten Infrastruktur ausgestattet. Auf diesem Ölfeld hat das Unternehmen im ersten Quartal 2014 seine erste Bohrung niedergebracht und produzierte aus mittlerweile 6 Stationen im laufenden Jahr rd. 17.300 Barrel Öl. Der Ölanteil der Förderung beträgt hier 93%, 7% die Gasproduktion. Dieses Ölfeld ist bereits seit 1997 eine bekannte Lagerstätte und hat dadurch das unternehmerische Risiko von Hemisphere in seinen Vorhaben begrenzt.

Rd. 100 Mio Barrel Öläquivalent schlummern laut interner Schätzung des Unternehmens in förderbaren Tiefen von rd. 900m bis 1.000m, die durch weitere Bohrungen die derzeitige Förderquote rapide ansteigen lassen kann.

Quelle: Präsentation

Die Förderungen des laufenden Jahres zeichnen sich durch hohe Wirtschaftlichkeit aus, wie aus nachstehender Grafik des künftigen Produktionsverlaufes mit integrierter Wirtschaftlichkeitsübersicht erkennbar ist.

Quelle: Präsentation

Die bisherige Produktion entstammt von 6 produzierenden Bohrungen, wobei bis Jahresende geplant ist weitere 4 der Produktion hinzuzufügen.

Die Trutch Liegenschaft

Rund 9.242 ha an Öl- und Gasfeldern besitzt das Unternehmen zudem im kanadischen Bundesstaat British Columbia. Das Areal liegt rund 200 km nordöstlich von Fort St. John und ist als bekanntes Fördergebiet ebenfalls infrastrukturell ausgezeichnet erschlossen.

Hemisphere hat hier – je nach Parzelle – einen operativen Anteil von 30% bis 100%. Die bedeutendsten Teilgebiete der Liegenschaft sind Halfway, Charlie Lake, Doig, Debold, Slave Point und Montney.

Trutch ist eine flüssigkeitsreiche Gegend mit natürlichem Gas und kann bei näherer Zuwendung für das Unternehmen eine zusätzliche kontinuierliche und wirtschaftliche Produktionsstätte ergeben.

Aktuell liegt dieses Areal jedoch nicht im Fokus des Unternehmens, da man sich mit dem Aufbau der Produktionen und weiteren Erschliessungen in Alberta befasst.

Wirtschaftliche Übersicht des Unternehmens

Hemisphere zählte bisher zu den produzierenden Kleinunternehmen. Eine aufgenommene Kreditsumme von 10 Mio. Can$ wird aktuell laufend dafür verwendet um die Liegenschaften mit weiteren Förderungen zu versehen. Von dieser Kreditlinie hat Hemisphere bis Ende September rd. 1,9 Mio. Can$ verbraucht und somit noch ausreichend Kapital für die kommenden Erschliessungen und Fördermaßnahmen.

Das Unternehmen plant mit Jahresende die magische Quote von 1.000 Barrel Öläquivalent zu überschreiten, wodurch man in die nächsthöhere Produzentenklasse aufsteigen würde. In dieser Klasse erfährt man normaler Weise bereits eine höhere Marktbeachtung.

Aus heutiger Sicht ist künftig keine weitere Finanzierung mehr nötig, da die Refinanzierungskraft der Produktion nicht nur für die Rückführung der aufgenommenen Mittel reichen dürfte, sondern auch künftig weitere Expansionen aus dem Cashflow bedecken sollte.

Fazit

Hemisphere Energy hat es in kurzer Zeit durch ein auf Öl- und Gasgeschäft profiliertes Management geschafft, wirtschaftlich zu produzieren.

Die Standortwahl konnte nicht besser sein, da man sich in einem bekannten und erprobten Gebiet mit ausgezeichneter Infrastruktur niedergelassen hat. Mit der Erweiterungsliegenschaft in British Columbia besitzt Hemisphere ein zusätzliches künftiges Standbein, da auch dieser Standort gut gewählt wurde.

Vorteilhaft für die Unternehmensentwicklung war, dass man sich vorweg mit kleiner Produktionsmenge am Markt etablierte und den Erfolg nun nutzt, um zu expandieren. Damit hat Hemisphere wesentliche unternehmerische Risiken vermieden und einen gesundes Wachstum angestrebt.

Trotz der ausgewiesenen Top-Wirtschaftlichkeit mit IRRs von 175% und 100% hat das Unternehmen bereits intern im laufenden Jahr ein Kostensenkungsprogramm gefahren und konnte die Gesamtkosten um rund 20 Prozent reduzieren.

Wenn der Öl- und Gaspreis in nächster Zeit nicht wesentlich einbricht, so ist zu erwarten, dass Hemisphere die Transformation zu einem mittleren Produzenten erfolgreich meistert und ab 2015 weiter positive Bilanzen ausweisen wird. Wir sehen genügend nachhaltige Gewinnmargen zwischen Produktionskosten und Verkaufserlösen. Hemisphere sollte dadurch auch längerfristig auf der sicheren Seite sein.