Neuvorstellung: Attraktiver Uran-Explorer mit robustem Türkei-Projekt

Unternehmensdaten im Überblick

Aktienstruktur und Hauptaktionäre

- Aktien: 234,741.169

- verwässert: 315,967.127

- Kapital: AUD 3 Mio. ( per 28.02.2014)

- Schulden: keine

- aktueller Kurs: AUD 0,08 ( Stand 28.04.2014)

- Marktkapitalisierung : AUD 18,78 Mio.

- Hauptaktionäre: Azarga Res.: 15,1%, Sprott Asset Man.: 11,8%, Aterra Capital: 10,7%, Management: 3,2% / Top 40 Aktionäre halten insgesamt 85,2%

Kursentwicklung an der australischen Börse

Quelle: Bigcharts.com

Projekte des Unternehmens

Anatolia Energy konzentriert sich auf Uran und besitzt in der Türkei 2 Projekte: Das Hauptprojekt Temrezli ist das am weitest forgeschrittene und besitzt für das Unternehmen erste Priorität. Das Zweitprojekt Sefraatli wird jedoch ebenfalls aktiv erkundet, ist aber noch im Bohrstadium.

Projekt Temrezli

Die rd. 150.000 ha große Landmasse, aufgeteilt auf 98 Lizenzen, befindet sich zu 100% in der Verfügungsgewalt von Anatolia Energy.

Quelle: Homepage

Mit 10 km Entfernung von der Stadt Sorgun ( 45.000 Einwohner) und 45 km von Yozgat (114.000) Einwohner, versorgt mit Wasser, Starkstromleitung und befestigten Strassen, ist das Projektareal ausgezeichnet versorgt. Als Minenregion bietet das Umfeld auch gut ausgebildete Arbeitskräfte sowie gute technische Versorgung. Die klimatischen Bedingungen gestatten eine ganzjährige Arbeit; sowohl für die Erforschung wie auch später für die geplante Produktion. Das Gelände wurde früher als Weideland und für Landwirtschaft genutzt und zeigt sich auf einer Seehöhe von 1.070m bis 1.150m überwiegend flach bis leicht wellig ohne große Höhenunterschiede.

History und Geologie

Bereits aus den späten 50er Jahren ist bekannt, dass auf dem Projektareal nach Uran geforscht wurde. Aber erst zwischen 1980 und 1986 wurden umfangreiche erste ernstzunehmende Bohrungen in einer Gesamtlänge von 74.000 m durchgeführt. Nach der Übernahme gegen Ende 2010 durch Adur, der 100%igen Tochter von Anatolia Energy, wurden weitere 7.300m mittels 51 Bohrlöchern erkundet und die gesammelten Daten für eine Erstressource ausgewertet.

Seit 2011 besteht folgende Ressource, die aus den mineralisierten Schichten ( "Linsen") 1-19 ermittelt wurde und folgende Gesamtmengen ausweist:

Ressource:

indicated: 10,827.000 lb mit 1,426 ppm (0,1426% pro Tonne)

inferred: 6,587.000 lb mit 904 ppm (0,0904% pro Tonne)

Gesamt: 17,410.000 lb. mit 1,170 ppm (1,1700% pro Tonne)

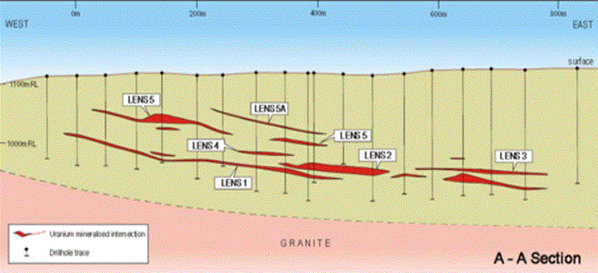

Die bislang erforschten Mineralisierungen liegen mit durchschnittlich 25m bis 215m relativ oberflächennah. Nachfolgend ein Schnitt der Topografie:

Quelle: Homepage

Die Hauptvorkommen der uranhaltigen Formationen stammen aus dem Eozän und bestehen hauptsächlich aus verwitterten Sandsteinschichten – sie werden auch als sekundäre Lagerstätten bezeichnet und sind das Hauptziel des Unternehmens. Die primären Lagerstätten befinden sich überwiegend in Granitformationen, die unter der sekundären Lagerstätte liegen und stellen keine abbauwürdigen Vorkommen dar..

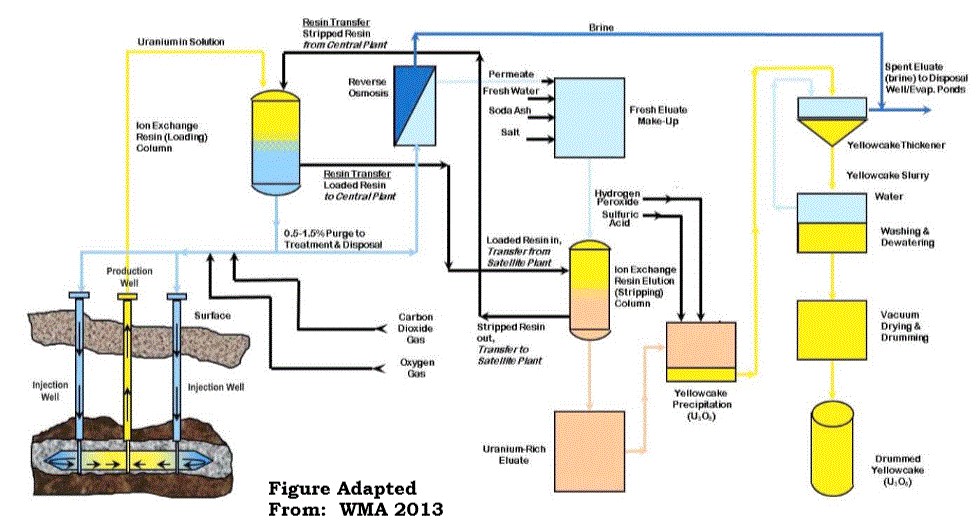

Wurden von den Vorgesellschaften in der Vergangenheit ausschließlich Abbaumöglichkeiten in offener Tagebauweise untersucht, so hat Anatolia Energy auf die wesentlich wirtschaftlichere Gewinnungsart der ISR-Technik gesetzt.

Produktionstechnik

Die ISR-Technik ist, vereinfacht ausgedrückt, das Ausspülen des löslichen uranhaltigen Anteils aus der porösen und verwitterten Gesteinsschicht und sieht im Schema folgendermaßen aus:

Quelle: Homepage

Diese Methode ist wesentlich kostengünstiger als der Abbau mit Grubentechnik, hinterlässt weniger Spuren in der Landschaft und bietet darüber hinaus auch die Möglichkeit Liegenschaften zu bearbeiten, die aufgrund niedriger Urangehalte ansonsten unwirtschaftlich für den Abbau wären.

Quelle: Homepage – Weiterbearbeitung des angereicherten und an die Oberfläche gepumpten Wassers

Vorwirtschaftlichkeitsstudie

Ausgehend von der bestehenden Ressource und der definierten Technik hat das Unternehmen die Anfertigung einer Vorwirtschaftlichkeitsstudie erstellen lassen, die im Juni 2013 veröffentlicht wurde und nachstehende Kennzahlen ausweist:

- Totale Urangewinnung: 9,125.000 Pfund

- jährliche Uranproduktion: 1,000.000 Pfund

- Lösungsgehalt: 100 Mg/Liter

- Minenleben: ca. 10 Jahre

- NPV ( 8% Diskont): USD 174 Mio.

- IRR vor Steuern: 103% ( bei einem Uranpreis von $ 60,- je Pfund )

- Kapitalkosten : ca. USD 31 Mio.

- Produktionskosten: ca. 22,30 je Pfund Uran

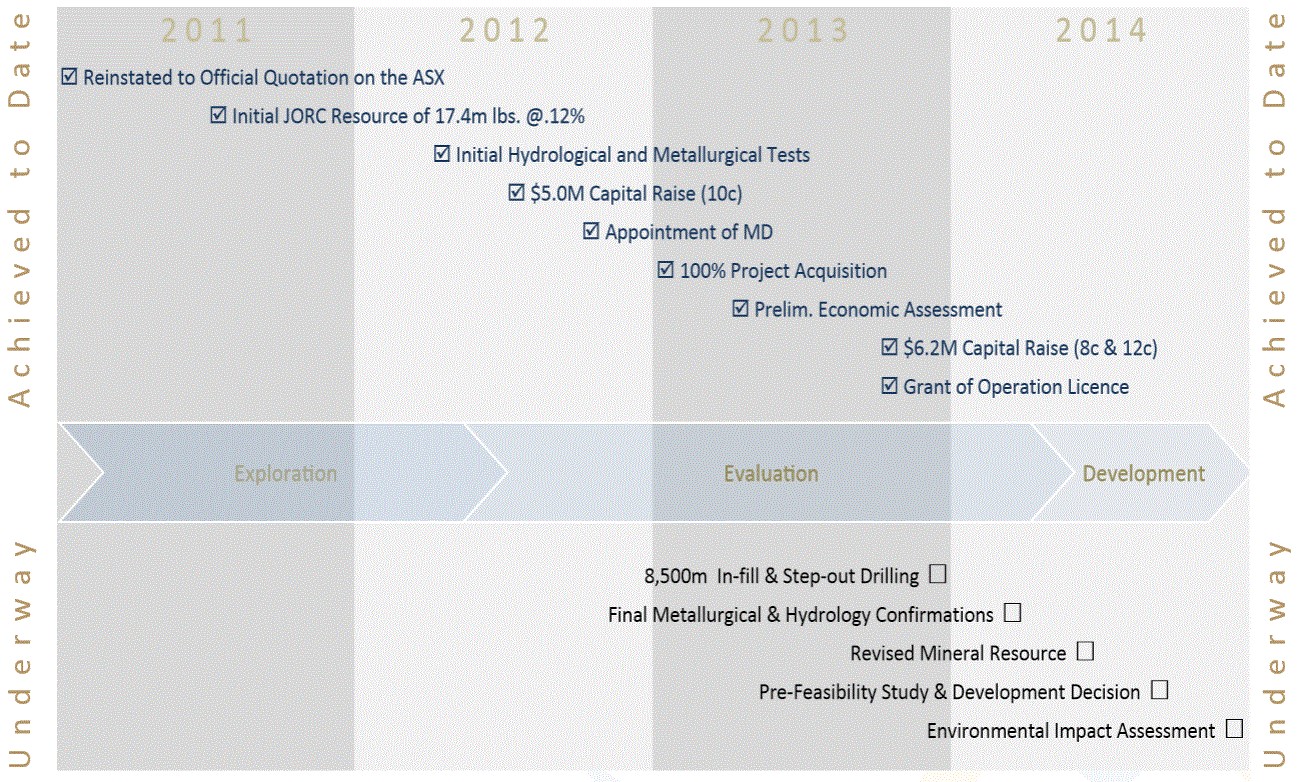

Auf Grund der vorliegenden Robustheit des Projektes hat das Unternehmen die nächsten Entwicklungsschritte geplant und in ein Zeitschema gebracht:

Quelle: Präsentation

Das für Ende 2013 geplante Bohrprogramm wurde gestartet und bis Dezember 2013 konnte man bereits von den 32 Bohrlöchern und insgesamt bis dahin 5.000 Bohrmeter die ersten vielversprechenden Ergebnisse veröffentlichen:

Längen von 1m bis 10 m mit Gehalten von 750 ppm bis 4.030 ppm bestätigen dem Management die Qualität der "Linsen" und helfen die vorhandene Geologie besser zu verstehen. Dies ist notwendig, da auf Basis der Kenntnis der erzführenden Schichten auch die Anbringung der Pumpschächte für die Ausspülung bei der Produktion zu definieren sein wird um optimale Ausbringungsqualität zu erlangen.

Ressourcenerweiterung

Nach Abschluss der mit 8.000 m angesetzten Bohrkampagne plant das Unternehmen eine neue Ressourcenbestätigung, die selbst wieder die Grundlage der daraufhin geplanten Wirtschaftlichkeitsstudie sein wird.

Produktionszeitplan

Sollten alle Stadien der Entwicklung erfolgreich absolviert, die ausstehenden Genehmigungen erteilt und die Finanzierung erreicht werden können, so plant Anatolia Energy Mitte 2016 die Produktion auf dem Temrezliprojekt aufzunehmen.

Projekt Sefaatli

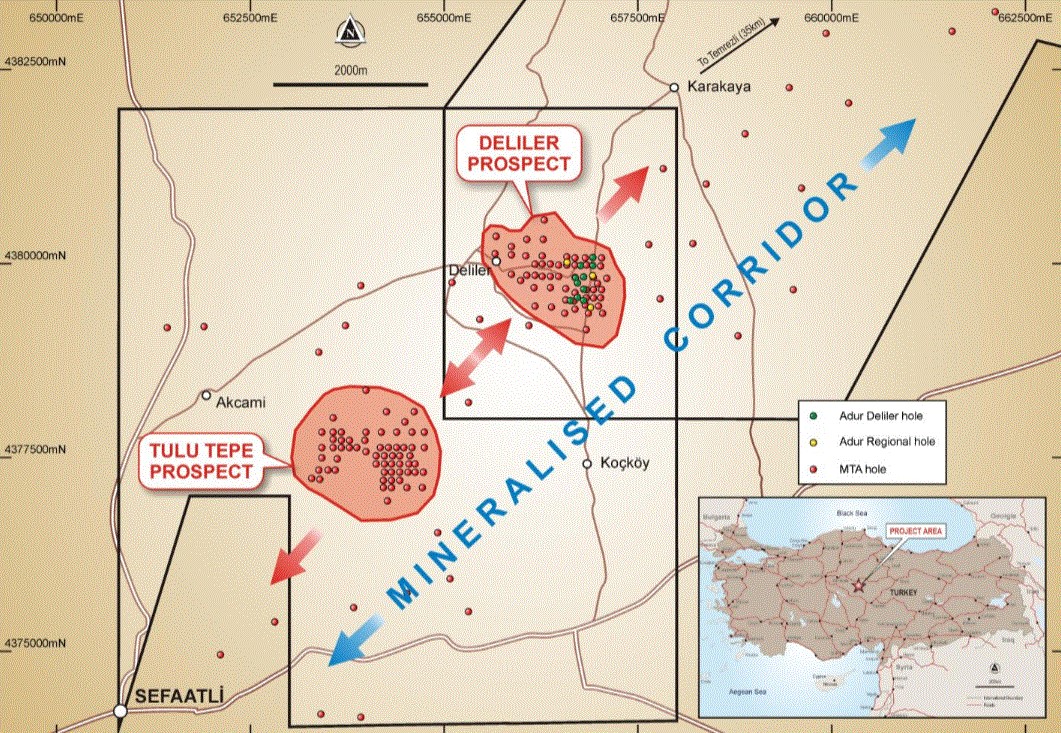

Das Zweitprojekt des Unternehmens liegt nahe der gleichnamigen Kleinstadt Sefaatli und umfasst insgesamt ein Projektareal von knapp 50.000 ha. Davon sind aktuell 12.356 ha mit Explorationsrechten versehen.

Quelle: Homepage

Die beiden darauf befindlichen Hauptmineralisierungszonen Tulu Tepe und Delíler stehen im Fokus der aktuellen Erkundungen. Bereits aus früheren Bohrungen auf diesen Gebieten ist bekannt, dass eine rd. 4,6 km² Ausdehnung der mineralisierten Zone besteht. In 2013 durchgeführte Bohrungen haben auf beiden Projektteilen gute Ergebnisse geliefert und das Management zuversichtlich für die weitere Entwicklung gemacht.

Alle Bohrungen entlang des rd. 12 km langen Trends, der sich von NO nach SW erstreckt, enthielten brauchbare Gehalte, wie zum Beispiel:

- SD1 2.4m mit 340ppm ( 0,0340%) Uran in 46,5 m Tiefe

- SD2 4.6m mit 390ppm ( 0,0390%) Uran in 40,1 m Tiefe

- SD3 1.1m mit 410ppm ( 0,0410%) Uran in 41,1 m Tiefe

Die Bohrungen wurden auf dem Teilgebiet Deliler niedergebracht und umfassen lediglich 10% der Liegenschaft, und 5% des gesamten Projektareals. Auch hier hat sich bestätigt, dass alle uranführenden Schichten zwischen 20 m und 133 m unter der Oberfläche und somit sehr oberflächennah und geeignet für die ISR-Gewinnungstechnik situiert sind.

Zeitplan für die Erstellung einer Erstressource wurde vom Management noch nicht bekannt gegeben, da noch weitere Erkundungsbohrungen anstehen und auch die Labortests noch abgewartet werden müssen.

Fazit

Anatolia Energy hat mit seinen Landpaketen von insgesamt knapp 200 km² nicht nur ein beachtliches Portfolio, sondern ist zudem zentral in einem Gebiet gelegen, das als das uranreichste der Türkei gilt.

Von der Übernahme im Jahr 2010 bis heute hat das Management sowohl eine erstaunliche Performance auf seinem Hauptprojekt gezeigt und ist fokusiert auf das Ziel mit Temrezli 2016 in Produktion gehen zu können. Die Gewinnungsmethode in Verbindung mit der Qualität der Mineralisierung drückt sich beeindruckend bereits in der Vorwirtschaftlichkeitsstudie aus.

Die Kombination Gewinnungsmethode, geringe Tiefe und Mineralisierungsgrad braucht in Summe den Vergleich mit dem hochgelobten Athabasca Bassin nicht zu scheuen. Die teils wesentlich höheren Urangrade im Boden allein sollen bei der Beurteilung von Anatolia Energy nicht blenden – auf die Gesamtwirtschaftlichkeit der Produktion kommt es an.

Positiv hinzu kommt die Tatsache einer ausgezeichneten Infrastruktur. Da auch der Kapitalbedarf mit rd. USD 31 Mio. überschaubar ist, so ist es dem profilierten Management durchaus zuzutrauen, dass auch die weiteren Schritte zu einem Produzenten gemeistert werden können, auch wenn natürlich noch unternehmerische Risken bestehen.

Mit seinem Zweitprojekt Sefaatli besitzt das Unternehmen ein mögliches zweites Standbein, das von der Größe ausreichen würde um eine eigene Produktionsstätte zu schaffen. Doch wird dieses Projekt erst in den nächsten 2 bis 3 Jahren seine Rechtfertigung unter Beweis stellen müssen.

Gesamt gesehen ist jedoch Anatolia Energy auf einem guten Weg und hat seinen Aktionären 2014 noch wichtige Meilensteine zu vermelden, auf die man gespannt sein darf.