Gold: Inflationsdaten signalisieren neue Kurschancen

Es gibt eine ganze Reihe von Argumenten, in Edelmetallen wie Gold investiert zu sein. Viele Experten empfehlen, mit einem Teil der zur Verfügung stehenden Gelder Gold oder Silber zu kaufen. Manche nennen 5 Prozent, manche 10 Prozent als empfohlenen Depotanteil. Eine solche Position im Portfolio diversifiziert, kann Kursgewinne einbringen wenn andere Märkte fallen und ist vor allem als Versicherung gegen schwierige Zeiten zu sehen.

Wohl kaum eine Eigenschaft ist für Gold bei Investitionsfragen aber so wichtig wie der Inflationsschutz, den es bringen soll. Der Ruf des Edelmetalls als Inflationsversicherung ist berechtigt und dürfte auch in Zukunft nicht schwinden. Das ist ein Grund, warum viele Marktteilnehmer an den Edelmetallbörsen dieser Welt mit Argusaugen auf die trendbestimmenden Notenbanken schauen – allen voran auf die US-Notenbank Federal Reserve, kurz Fed.

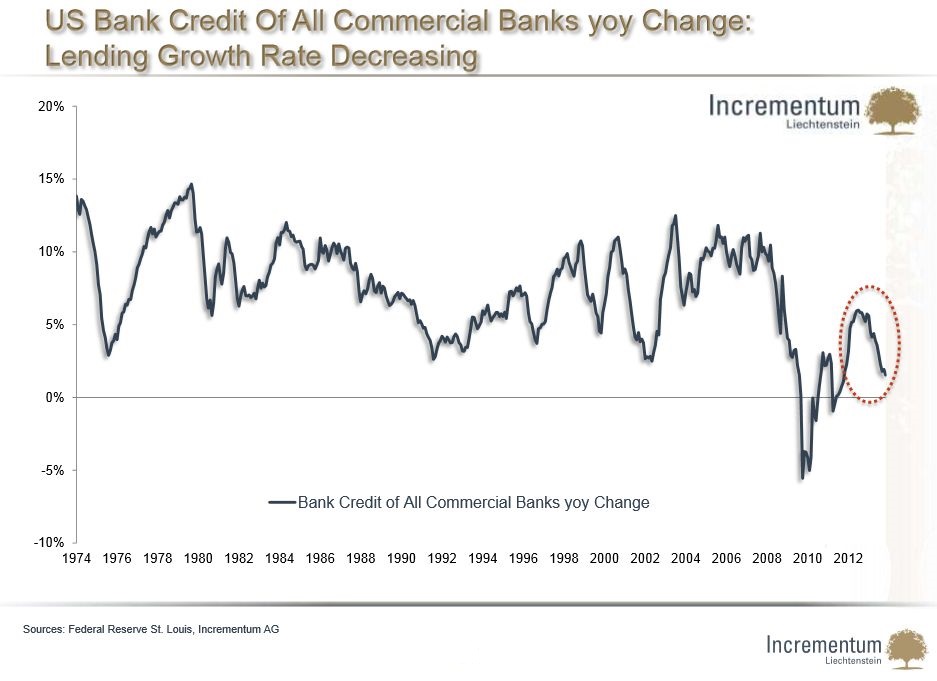

Die Fed prägt seit Jahren mit ihrer Politik des "Quantitative Easing" das Geschehen. Sie überflutet den Markt geradezu mit Liquidität und kompensiert so Bilanzverkürzungen der privaten Geschäftsbanken – ein internationaler Trend vieler Privatbanken, in Deutschland vor allem an den Zahlen der beiden Platzhirsche Deutsche Bank und Commerzbank, aber auch zum Beispiel bei Unicredit zu sehen. Die Banken wollen Risiken aus ihren Zahlen bekommen, haben zugleich regulatorischen Druck, genügend Eigenkapital vorzuhalten und sind demzufolge sehr aktiv dabei, Risikoportfolios im Kreditsektor abzubauen und neue Darlehen nur sehr restriktiv zu bewilligen.

In der weltweit wichtigsten Volkswirtschaft, den USA, ist dieser schwächere Kredittrend ebenfalls zu sehen. Im Zuge der US-Hypothekenkreditkrise war die Kreditvergabe erstmals eingebrochen. Nach einer Erholung hat der Trend zuletzt erneut nach unten gedreht. Ein Effekt, der auf die Wirtschaft der USA eigentlich deflatorisch wirken müsste, wie die Experten der Liechtensteiner Incrementum AG anmerken. Hier greift die Fed ein, pumpt Geld in den Markt, will damit die US-Wirtschaft und das Wachstum stützen.

Quelle: Incrementum AG

Dies ist der Grund, warum sich die Fed zuletzt auch mit ihrem "Tapering", dem langsamen Zurückfahren der Quantitative-Easing-Maßnahmen, so schwer tat. Zu schwach war und ist die US-Wirtschaft, sodass sich die Unsicherheiten um das Ausmaß der Tapering-Maßnahmen noch weiter hinziehen werden.

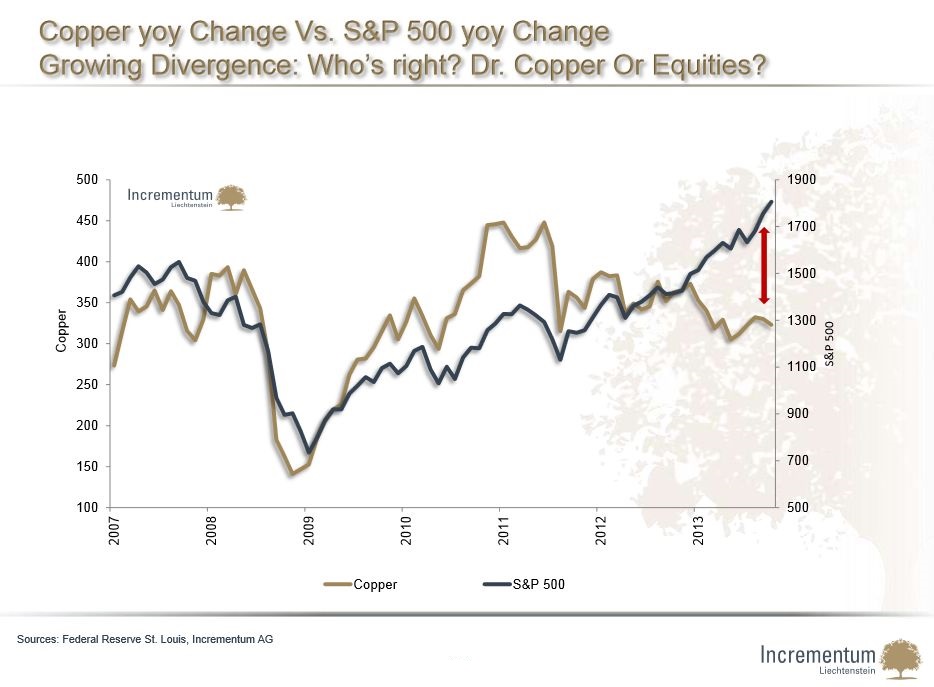

Interessant ist in diesem Zusammenhang eine Betrachtung der Verläufe des Kupferpreises im Vergleich mit dem US-Aktienindex S&P 500, einem der am meisten beachteten Marktbarometer der Welt. Beide Kursverläufe wiesen in den vergangenen Jahren normalerweise eine recht hohe positive Korrelation auf. Doch seit einigen Monaten geht der Trend völlig auseinander: Während der Kupferpreis leicht nachgegeben hat, ging für den S&P 500 die Rekordjagd weiter. Ein Zeichen, dass am Aktienmarkt nach oben übertrieben wird?

Quelle: Incrementum AG

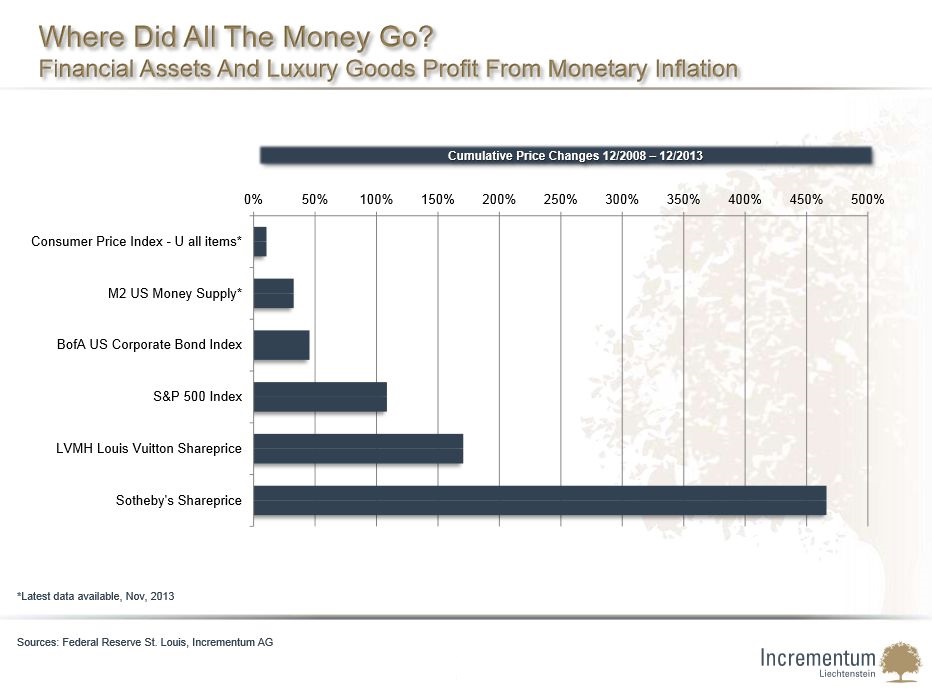

Die immer noch vorhandene Schwäche der US-Wirtschaft ist auch der Grund, warum viele an einem umfassenden "Tapering" ihre Zweifel haben. Um das zu verstehen, lohnt auch ein Blick auf die Folgen, die diese durch die US-Notenbank ausgelöste Liquiditätsflut hat. Tatsächlich hat sie vor allem eine "Inflation" der Assetpreise ausgelöst. Seit 2011 manifestiert sich dies besonders in einem massiven Kursanstieg an den Aktienmärkten, wo neue Rekorde verzeichnet wurden, obwohl die harten wirtschaftlichen Fakten dazu gar keinen echten Anlass gaben. Der starke Kurstrend der Aktienmärkte war seit 2011 zugleich ein wesentlicher Faktor für die Schwäche des Goldpreises. Viel "heißes Geld", zuvor im Rohstoffsektor investiert, wechselte die Seiten.

Quelle: Incrementum AG

Dagegen haben sich die Inflationsdaten seit dem US-Kreditmarktcrash weitgehend moderat entwickelt. Ein Anstieg nach dem Jahr 2009 ist mittlerweile wieder passé, seit 2011 sind die Daten rückläufig – auch dies erklärt die Goldpreisschwäche.

Mehr Statistiken finden Sie bei Statista

Doch der Trend könnte sich ändern. Einige Hinweise haben wir bereits gegeben: Die mögliche Übertreibung am Aktienmarkt könnte zu empfindlichen Kursrückschlägen und einem erneuten Favoritenwechsel führen. Hier bietet sich angesichts des völlig am Boden liegenden Kursniveaus der Rohstoffsektor geradezu an, denn auch die Bonds bringen weltweit nicht gerade attraktive Renditen. Zudem müssen hier Zinsänderungs- und Inflationsrisiken beachtet werden. Denn – und das ist ein gerne unterschätztes Risiko von "QE" der Fed – die langfristigen Inflationsfolgen der Liquiditätsflut seit 2008 können enorm sein. Zünglein an der Waage könnte auch hier der Bankensektor mit seiner Kreditvergabe spielen, denn in unserem derzeitigen System spielt sich hier ein wichtiger Faktor für die Geldschöpfung ab.

Aus Sicht der Experten der Incrementum AG sollten rohstoffinteressierte Geldanleger vor allem auf das Momentum der Inflation achten. Schaut man auf den aktuellen Stand des Incrementum Inflation Signal, so signalisiert dies im Einklang mit den Daten noch ein abnehmendes Momentum. Die Betonung liegt allerdings auf dem "noch", denn hier könnte ein Trendwechsel anstehen. Die letzten Tage hätten das Signal näher an einen neutralen Stand gebracht, heißt es von Seiten der Incrementum AG in einer Studie.

Quelle: Incrementum AG

Für den Kurstrend bei inflationsschützenden Anlageklassen, sprich insbesondere dem Goldpreis, wäre ein solcher Schwenk ein wichtiges "Kaufsignal". Der langfristige Vergleich des DJ UBS Commodity Index Spot mit dem Incrementum Inflation Signal zeigt steigende Kurse des Index, wenn es zu neutralen bis positiven Ausschlägen des Incrementum Inflation Signal kommt. Noch also hat die Börsenampel für die Rohstoffe, vor allem für den Gold- und Silberpreis, aus dieser Sicht also nicht auf "grün" geschaltet. Doch dies könnte kurz bevor stehen und eine neue, langfristige Aufwärtsbewegung des Edelmetallsektors begründen.