Die Gefahren der "Notproduktion" von hochgradigem Erz in schlechten Zeiten

Der Bergbau sieht sich seit geraumer Zeit mit Problemen konfrontiert. Minen verarbeiteten häufig und gegenüber ihren ursprünglichen Plänen vorzeitig hochgradiges Erz. Zu dieser Erkenntnis kommt das Researchhaus Kitco und lässt dazu Chris Wilson von Exploration Alliance ausführen: Er gibt einen sehr aufschlussreichen Überblick darüber, was passiert, wenn Unternehmen ihre hochgradigen Erzkörper verarbeiten. Sei es, dass sie durch den geänderten Minenplan versuchen kurzfristig die Wirtschaftlichkeit der Mine zu erhöhen, oder einfach, um im Geschäft bleiben zu können. Gut ein Drittel der Unzen geht durch den höheren cut-off-Gehalt dabei verloren und landet auf der Abraumhalde – eine erschreckende Bilanz, die weiter unten durch Grafik und Berechnung belegt wird.

Das, so Kitco weiter, ist eine eminent wichtige Aussage, denn bei fallenden Metallpreisen können die Minen auf Dauer keine wirtschaftliche Produktion fahren, ohne nicht enorm an den Kosten zu sparen, und/oder eben die Grade bei der Produktion zu erhöhen. Das jedoch hat zur Folge, dass sie das wertvolle Familiensilber vorweg der Wirtschaftlichkeit opfern, später jedoch Probleme bei der Verarbeitung der restlichen Erzkörper mit niedrigeren Graden erhalten, denn dann werden sie, wenn nicht steigende Metallpreise dem entgegen wirken, zunehmend Probleme bei der Wirtschaftlichkeit der Produktion erlangen.

Diese Vorgangsweise der Bergbauunternehmen wird jedoch verständlicher, wenn man deren all-in-costs in Relation zum Goldpreis setzt. Lt. einer Studie von BMO Capital Markets, bei der 35 große und mittlere Goldproduzenten untersucht wurden, werden für 2013 durchschnittliche all-in-costs von rd. $ 1.700,- je Unze Gold anzusetzen sein. Die für 2012 erhobenen al-in-costs lagen noch bei $ 1.750,-.

BMO kommt daher zum Schluss, dass derzeit weniger als 5% der Unternehmen noch Profit durch die Produktion einfahren. Doch selbst wenn man nicht die BMO-Studie heranzieht, sondern die gemeinhin üblichen Werte von $ 1.120,- bis $ 1.308,-, so wird deutlich, dass eine Vielzahl der Unternehmen an der Grenze zur Wirtschaftlichkeit operieren.

Mit der Erhebung von BMO, dass bei abnehmenden Graden der Erzkörper die Produktionskosten steigen und bereits an die 36% der cash-costs betragen können, schließt sich der Kreis wieder für die Aussage, dass vorgezogene hochgradige Produktionen fatale Auswirkungen auf die Folgeproduktionen haben werden.

Somit ist, laut BMO-Studie, das Aufschieben der Exploration und die Abstandnahme von neuen Projekten das einzig taugliche Mittel, um die all-in-costs dauerhaft zu senken. Aber auch bei laufenden Produktionen könnte eine Überarbeitung der Minenpläne dazu beitragen zusätzlich Kosten zu senken, denn auch hier steckt bei Feinabstimmung der Grade des zugeführten Materials noch viel Potential.

Kommen wir wieder zum Kernthema zurück und halten uns vor Augen: Erzgestein bringt Geld, Abraum kostet Geld.

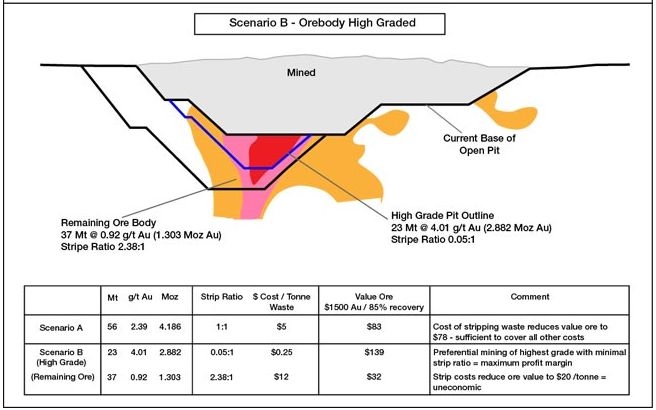

Unter diesen Gesichtspunkten muss man auch die Umsetzung von Minenplänen sehen. Deutlich wird dies in einem Vergleich, wo Unternehmen A sich strikt an den Minenplan hält, während Unternehmen B sich das hochgradige Erz herauspickt.

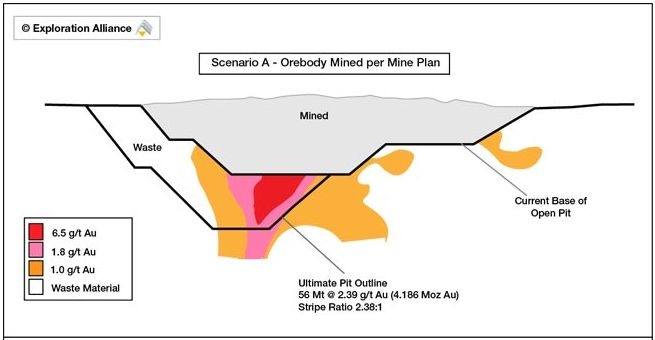

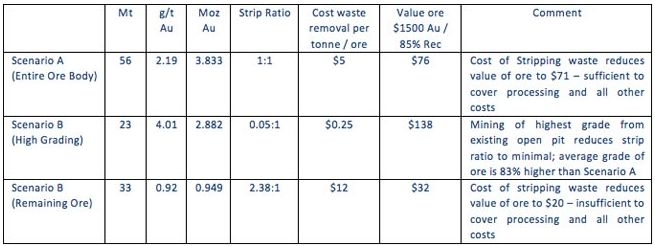

Die oben gezeigten Schnitte einer Tagebaumine für Gold im Grünsteingürtel entsprechen realen Daten und Berechnungen.

Um zu kaufmännischen Resultaten zu gelangen wurden folgende Werte eingesetzt:

- Kosten für die Beseitigung des Abraums: USD 5,- je Tonne

- Goldpreis: USD 1.300,- je Unze

- Gewinnungsrate: 83%

Die nachstehende Kosten- und Wertentwicklung der Erzkörper bietet ein erstaunliches Bild:

Während das Unternehmen A insgesamt genügend Erzwert im Boden besitzt, um über die Minenlaufzeit wirtschaftlich zu produzieren, zeigt das Resultat für Unternehmen B die erschreckende Wahrheit:

- Kann zwar kurzfristig durch die hohen Grade Mehrwert geschaffen werden, ABER

- Gehen an die 920.000 Unzen unweigerlich in der Wertschöpfung verloren, da sich deren Abbau nicht mehr lohnt. Ein verbleibender in-situ-Wert von USD 32,- je Tonne belegt dies eindeutig.

Daraus resultiert, dass das gesamte kaufmännische Modell des Unternehmens ins Wanken gerät. Denn der ursprüngliche NPV ( net present value ) stimmt durch den Wegfall der dann nicht mehr produzierbaren Unzen nicht mehr. Auch die Minenlaufzeit wird negativ beeinflusst und rückwirkend betrachtet stimmt keine ursprüngliche Wirtschaftlichkeitsberechnung mehr. Es gibt nur ganz wenige Situationen und Unternehmen, wo diese Konsequenzen nicht zutreffen.

In Summe zeigen die Darlegungen von Kitco, welchen selbstzerstörerischen Weg Unternehmen einschlagen, wenn sie versuchen aus der Not ( Markt ) eine Tugend zu machen und entgegen eines vernünftigen Minenplanes vorzeitig höhere Grade verarbeiten.

Da weltweit die Durchschnittsgrade der Neufunde kontinuierlich sinken, so werden auch bei Erholung der weltweiten Wirtschaft, Funde von Erzkörpern mit hohen Goldgehalten in polisch stabilen Regionen künftig ungemein wertvoll werden. Auch als Investor sollte man sich daran orientieren.