Bergbau in Südamerika

Bergbau und Rohstoffe in Südamerika

Südamerika ist ein rohstoffreicher Kontinent. Zwischen Tijuana und Feuerland lagert etwa ein Fünftel der weltweiten Eisenerzreserven – besonders großen Anteil hat hier Brasilien. Südamerika beherbergt außerdem mehr als ein Drittel der weltweit bekannten Kupferreserven – vor allem in Chile und Peru. Brasilien, Peru und Bolivien sind bedeutende Produzenten von Zinn. Außerdem gibt es Blei und Zink – besonders in den höheren Lagen von Peru, Bolivien, Südbrasilien und Nordargentinien. Nicht zuletzt lagern im "Lithium-Dreieck" rund 60 % der weltweiten Lithiumvorkommen.

Über Metalle und Erze hinaus gibt es in Südamerika große Vorkommen an Energierohstoffen. Venezuela etwa verfügt über größere Erdölreserven als Saudi-Arabien. Diese lagern im East Venezuela Basin, das sich vom Festland bis weit in den Atlantik erstreckt und im Maracaibo Basin an der Grenze zu Kolumbien.

Größere Ölreserven gibt es auch im Parnaiba Basin und im Amazonas Basin (Brasilien) sowie im Putumayo-Oriente-Maranon Basin (Brasilien, Peru, Ecuador, Kolumbien). In Mexiko nahe der Grenze zu den USA lagern Vorkommen im Tampico-Misantla Basin, ganz im Süden des Kontinents u.a. im San Jorge Basin und im Magellanes Basin.

Auch Uran spielt eine Rolle. Brasilien verfügt über Ressourcen von knapp 245.000 t U308 – die nach Ansicht der Regierung eigentlich noch sehr viel größer ausfallen und sich vor allem auf dem Gebiet der Bundesstaaten Bahia und Ceará befinden. Ende 2020 wurde die einzige Uranmine des Landes – Caetité im Bundesstaat Bahia – wiedereröffnet, nachdem der Betrieb 2014 eingestellt worden war.

Geologische und geografische Basics

Mit den Anden wird Südamerika im Westen durch ein vergleichsweise junges und seismisch aktives Gebirge geprägt. Die mit 9000 km Länge bzw. 7320 km maximaler Ausdehnung längste Gebirgskette weltweit erstreckt sich von Venezuela über Kolumbien, Ecuador, Peru, Bolivien, Argentinien und Chile.

Über weite Teile des Nordostens erstreckt sich das mit Regenwald bewachsene Amazonasbecken. Mit der Atacama-Wüste und Ostpatagonien gibt es jedoch auch sehr niederschlagsarme Gebiete. In Brasilien und Guayana im Osten befindet sich ein Hochland, das den zentralen Teil des Kontinents zusammen mit den Anden "einschließt".

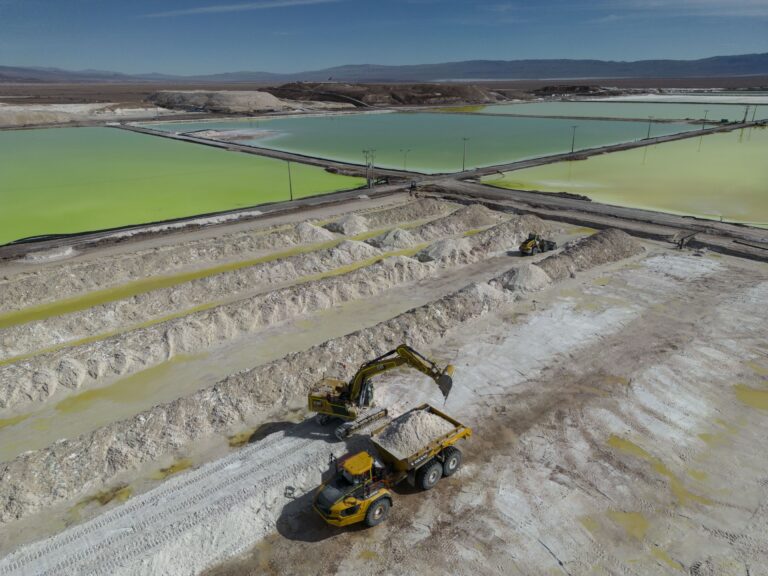

Besonders in geologischer Hinsicht ist der Altiplano – eine abflusslose Hochebene in Südost-Peru und West-Bolivien zwischen den Hochgebirgsketten der West- und der Ost-Anden. Hier lagern viele seltene Mineralien wie Kupfer, Zinn und Quecksilbererz. In der Atacama-Wüste und ihrer Umgebung lagern Nitrate, aber auch große Vorkommen an Lithium.

Bunt- und Edelmetallerze werden vor allem entlang der Anden in Richtung des Pazifiks gefördert. Eisenerz, Mangan und Bauxit spielen dagegen im Osten Südamerikas (vor allem in Brasilien) eine wesentliche Rolle.

Das Lithiumdreieck

Das Lithium-Dreieck beherbergt je nach Schätzung 50-60 % der weltweit bekannten (identifizierten) Lithium-Ressourcen. Das Gebiet erstreckt sich über die Grenzen von Argentinien, Bolivien und Chile. Hier gibt es große, in Salztonebenen konzentrierte Lagerstätten entlang der Atacamawüste und benachbarten Trockengebieten. Die drei größten "Salzpfannen" im Lithiumdreieck sind der Salar de Uyuni in Bolivien, der Salar de Atacama in Chile und der Salar del Hombre Muerto in Argentinien.

Bergbau in Südamerika: Ökonomische Bedeutung

Wichtige volkswirtschaftliche Messgrößen wie z.B. das BIP pro Kopf fallen in südamerikanischen Ländern sehr unterschiedlich aus. Vergleichsweise hoch ist die Wirtschaftsleistung in Chile und Uruguay. Bolivien und insbesondere das wirtschaftlich weitgehend abgehängte Venezuela gelten dagegen als arm.

Generell gilt die südamerikanische Wirtschaft als stark abhängig von Rohstoffexporten. Neben Agrarrohstoffen tragen dazu insbesondere metallische und mineralische Rohstoffe und Energierohstoffe bei.

Langfristig nimmt die Bedeutung des Außenhandels für die südamerikanischen Volkswirtschaften – wie in den meisten Regionen der Welt –zu. 2021 belief sich der Anteil des Handels am BIP in der Region Lateinamerika und Karibik laut Zahlen der Weltbank auf 49,5 %. Im Jahr 2001 waren es noch 33,6 %.

Südamerikas Weltmarktanteil an den globalen Rohstoffreserven

Größe und Geologie des südamerikanischen Kontinents geben Raum für gewaltige Rohstoffvorkommen. Welchen Anteil an den weltweiten Reserven – also weitreichend identifizierte und gesicherte Vorkommen – weist der Kontinent für wichtige Rohstoffe aus dem Bergbau auf?

| Kupfer | Die weltweiten Reserven beliefen sich 2015 auf 890.000 t. Allein 324.000 t (ca. 36 %) davon entfielen auf Chile (190.000 t), Peru (81.000 t) und Mexiko (53.000 t). |

| Gold | Von den 52.000 t an weltweit abbaubaren Vorkommen 6.700 t auf Brasilien, Mexiko und Peru. |

| Silber | Von den weltweiten Reserven im Umfang von 550.000 t befinden sich 189.500 t (34 %) in Argentinien, Bolivien, Chile, Mexiko und Peru. |

| Lithium | Die Reserven sind durch starke Exploration auf 98 Mio. t angewachsen. Davon befinden sich allem 52 Mio. t in Bolivien (21 Mio. t), Argentinien (20 Mio. t) und Chile (11 Mio. t). Weitere Reserven gibt es in Mexiko (1,7 Mio. t), Peru (880.000 t) und Brasilien (730.000 t). |

| Zinn | Die globalen Reserven werden auf 4,6 Mio. t geschätzt. Davon befinden sich 950.000 t in Bolivien, Brasilien und Peru. |

Südamerikas Weltmarktanteil an der Bergbauproduktion für verschiedene Metalle

Das US Geological Survey "Minerals Yearbook" listet den Anteil der südamerikanischen Bergbauproduktion an der weltweiten Gesamtproduktion für verschiedene Rohstoffe im Jahr 2016 auf.

| Kupfer | 42 % der weltweiten Minenproduktion in Südamerika, Schwerpunkte: Chile (23 %), Peru (13 %), Mexiko (3 %). |

| Gold | 21 % der weltweiten Minenproduktion von Gold (5 % Peru., 4 % Mexiko). |

| Silber | 50 % + der weltweiten Minenproduktion von Silber (19 % Mexiko, 15 % Peru). |

| Lithium | 50 % + der weltweiten Lithiumproduktion (36 % Chile, 14 % Argentinien). |

| Zinn | 17 % der weltweiten Zinnproduktion (je 6 % Brasilien und Peru, 5 % Bolivien). |

| Zink | 20 % + der weltweiten Zinkproduktion (11 % Peru, 5 % Mexiko, 4 % Bolivien). |

Es gibt weitere Rohstoffe, bei denen Südamerika als Lieferant eine entscheidende Rolle spielt. Dies gilt etwa für das Aluminium-Erz Bauxit. Hier kommt der Kontinent – vor allem durch die brasilianische Produktion – auf einen Weltmarktanteil von mehr als 18 %. Bei der globalen Produktion von Blei beträgt dieser Anteil mehr als 14 % – vor allem durch Peru, Mexiko und Bolivien. Bei Nickel beträgt der Anteil des Kontinents mehr als 12 % – hier liegt Mexiko vor Peru, Chile und Bolivien.

Die größten Minen Südamerikas

In Südamerika gibt es eine Reihe von beeindruckenden Minen mit riesigen Produktionsvolumina und langen Betriebszeiten.

Kupfermine Escondida (Chile)

Die Mine Escondida etwa ist das größte Kupferbergwerk der Welt. 2020 wurden hier mehr als 1,1 Mio. t Kupfer produziert. Die befindet sich mehrheitlich im Besitz von BHP 57,5 %. Doch auch Rio Tinto (30 %) und ein japanisches Unternehmen sind beteiligt. Escondida befindet sich in der chilenischen Atacama-Wüste etwa 170 km südöstlich von Antofagasta auf 3100 m Höhe und wurde 1990 in Betrieb genommen. Die Minenlaufzeit soll 2078 enden.

Kupfermine Cerro Verde (Peru)

Cerro Verde ist eine Kupfermine im peruanischen Arequipa. Die Mine befindet sich mehrheitlich im Besitz von Freeport McMoRan. Die Produktion im Jahr 2020 lag bei rund 372.000 t. Die Mine soll bis 2051 produzieren.

Eisenerzkomplex Serra Norte

Der Serra Norte Mining Complex im brasilianischen Para´ befindet sich im Besitz von Vale und ist der größte Bergbaukomplex in Brasilien. Hier wird Eisenerz produziert: Im Jahr 2020 rund 106.000 t.

Status Quo der Handelsabkommen

Der südamerikanische Markt profitiert von Freihandelsabkommen vieler Länder Südamerikas mit den USA. Aktuell unterhalten die USA solche Abkommen mit Chile, Kolumbien, Costa Rica, Dominikanische Republik, El Salvador, Guatemala, Honduras, Mexiko, Nicaragua, Panama und Peru.

Das wichtigste Handelsabkommen zwischen der EU und Südamerika ist MERCOSUR. MERCOSUR-Staaten sind Argentinien, Brasilien, Paraguay und Uruguay. 2019 wurde nach annähernd zwei Jahrzehnten Verhandlungsdauer eine Einigung über den Handelsteil des Abkommens erzielt. MERCOSUR befindet sich derzeit in der formaljuristischen Prüfung. Danach kann der Ratifizierungsprozess zunächst auf europäischer und dann auf nationaler Ebene beginnen.

Politische Entwicklungen

Der Bergbau in Südamerika sieht sich auf politischer Ebene wachsenden Herausforderungen gegenüber. In immer mehr Ländern versuchen Politiker, Bergbauunternehmen (insbesondere solchen aus dem Ausland bzw. nicht im Staatsbesitz befindlichen Akteuren) höhere Steuern und Lizenzgebühren aufzuerlegen. Außerdem gibt es einen Trend hin zur (teilweisen) Verstaatlichung von Reserven.

Ungeachtet dessen steht der Kontinent im Zentrum des Interesses vieler anderer Länder, deren Versorgung mit kritischen Metallen von Importen abhängig ist. Dazu zählen Deutschland und andere westliche Länder ebenso wie China.

-

US-Präsident fordert höhere Zölle

US-Präsident fordert höhere ZölleBilliger Stahl aus China: Droht ein globaler Handelskrieg?

-

-

-

-